理性分析后,结论是买楼花是规避高利率的最佳投资选项 - 高利率环境下加拿大房地产市场往哪走?

Alex Qiu2023-7-13

2023年7月12日,加拿大央行再次加息,央行隔夜利率已高达5%,银行的优惠利率Prime rate 相应地提高到了7.2%,房贷借款人可以获得的按揭贷款利率在6%左右。在这个利率环境下,浮动利率借款人,固定利率房贷到期后续约的借款人,与现在申请房贷的借款人,都面临着巨大的还款压力。由此,很多人把租房更好还是买房更好,要不要在房贷到期续约时加按并继续投资房产,要不要此时换自住房等问题又提了出来。这三个问题,都取决于一个家庭的长期计划,与眼下的利率水平关系不大。以前给大家看过利率变化与房价变化的对比图,房价在波动中一路向东北方向进发,利率则像心电图一下波动着水平发展,利率高低不影响房价长期趋势,细看这些数据,结论也很清楚:利率不影响房价长期走势,但会影响房价的短期波动幅度。短期内,由于利率上涨,有些家庭借款能力下降,会导致长期计划遇到困难,这是客观条件造成的;有些借款能力没问题的家庭,受加息所产生的恐惧,以及羊群效应的影响,放弃了长期计划,这是主观因素导致的结果。从6月7日加息以来,加拿大华人社区,主观上放弃买房想法的情况比其他族裔更明显,要不要换房,要不要继续投资房产,要不要结束租房而去买房,这三个问题在华人社区的答案都是NO。

恐惧,是与生俱来的一种情绪,摆脱恐惧做出有利于长远目标的决定,需要后天学习,基因里没有自带克服恐惧的本事。目前在恐惧中找不到方向的家庭,标准化的做法就是“再等等”。其实“再等等”不是不行动,而是一种被称为“拖延”的行动,拖延不是没有后果,而是后果很严重。理性决策有多难,现在就可以看得清清楚楚了,利率高低对于长期房价走势来说,很明显是不相关因素,但却实实在在地改变了人们此刻的行动。法国经济学家,莫里斯·阿莱Maurice Allais通过实验发现,“人们受到无关的选项的影响,做出非理性的决策。 People are influenced by irrelevant alternatives and make irrational

decision.” 这个现象是阿莱在上个世纪70年代发现的,在过去的50多年里,人们在理性决策方面,没有任何改善。同样顽固的是,对于房子来说,“买涨不买跌”的真理一直颠扑不破,只要房价不涨,就不买,只要涨了就去抢。

房地产交易信息,在华人社区过于丰富,导致了华人社区对房地产有关的各种信息特别敏感。利率,挂牌数量,成交量等等,与长期的买房和投资房产计划毫不相关的短期因素,不断地鼓动人们做出非理性决策,“别人买不买”成了自己决策依据,人人都把自己看成是房产交易员,时刻紧盯交易屏幕和K线变化,从而决定“最好的出手时机”。经济因素,金融因素,只能影响短期市场变化,而新房供给量和人口变化才是决定房价长期走势的因素。

今天加息之后,微信朋友圈立刻推出了标题是“加拿大恐爆房主抛售”的新闻,供评论员们解读。大家在社交媒体上看到的意见和信息,大多是对新闻的解读,即使是密集又重复地进行着所谓的分析,很多问题也没说到点子上,因为根据新闻来解读的市场走势,都是一种交易员思维的分析框架,非常像股票投资者在新闻上看到的股评家的表演。表演者看重的是眼球和流量,缺乏对事实和数据的真知灼见,甚至连起码的尊重事实都做不到,例如,加拿大的经济数据说明经济过热,而房地产市场的评论家们则认为衰退即将来临,从去年一直说的现在,念念不忘,必有回响,希望总有一天能说对。

01 当前加拿大经济的基本事实

加拿大2023年第一季度的国内生产总值GDP增长率为3.1%,同期美国的GDP增长率为1.1%,加拿大经济增长率列G7国家中的首位。的确,这么高的经济增长率我们本应该是能感觉到的,但为什么我们没有感觉到呢?因为GDP是个总数,不是人均。过去一年里,加拿大人口增长了2%,所以如果按人均来算,人均GDP增长了仅为1.1%,与美国相同,由于贫富不均,所以不是每个人都能感觉到产出增长了。无论用总数还是人均来看,加拿大人没有躺平,这是事实。由于生活成本大幅提高,疫情期间曾经吃福利躺平的人,现在也下床工作了,这是通胀刺激的结果。“通货膨胀率高时,失业率低”,这是新西兰统计学家菲利普斯在1958年发现的一个规律,通胀与失业率的关系被命名为菲利普斯曲线Phillips

Curve。有人说菲利普斯曲线过时了,但加拿大的实际情况证明,菲利普斯曲线依然适用。我们用肉眼也能看出来,通胀高的时候,躺平就得挨饿,所以劳动参与率和就业率都提高了。每个人都有很强的求生欲时,衰退就很难发生。从去年下半年开始,就有人预测今年上半年会发生衰退,上半年已经过去了,经济依然过热,看空者无奈,只能继续看空,坚持看空就总有一天能迎来衰退。

工作空缺岗位的数量居高不下,成了央行不断加息的理由。有人把这种现象解读为央行太坏,就是要用加息压垮公司,让公司解雇员工,或至少别再招人了。工作岗位增多,是调整供应链的结果,因为要切断某些供应链,一些工作就得自己做了,这其实是增长之痛,从长期看是好事。亨利·黑兹利特在《一课经济学》中把就业问题说得很透彻,他认为就业问题的实质是产出问题,需求过剩带动的产出提高,进而拉动的就业,是一个欣欣向荣的国家最宝贵的财富。需求和产出之间,如果存在产出缺口,就会导致劳动力市场紧张,加拿大目前就存在产出缺口。相反,像凯恩斯提出来的,政府请人挖个坑,再请人埋上,所创造的就业是扯蛋的,短视的,不负责任的;像希特勒似的开足军工业马力,实现100%就业,是邪恶的,终究要灭亡的。过去156年里,加拿大只有一次年底新移民数量超过40万,连续两年40万以上新移民的情况是史无前例的,对加拿大现有社会资源来说,冲击是非常大的。目前加拿大新移民的准入标准以工作能力为主,而非资产水平,新移民落地后的消费又是刚性的,无论怎么加息也得保证一定的消费,又因为新移民积蓄不多,需要快速加入劳动大军,这个事实我们已经看到了:消费难以抑制,就业市场活跃。央行有两个工作目标:货币稳定和促进就业。疫情期间为了保就业,进行了货币大放水,因此疫情过后的就业市场非常紧张,去年和今年毕业的大学生很容易就能找到工作;通胀之后,为了恢复币值稳定,又狂飙式加息,急功近利之心昭然若揭。从善意的角度想,央行也是为了工作,只是这种猛张飞的工作方式让人难以招架。就业情况好转是不争的事实。裁员的新闻标题满天飞,但内容却让人很不解,BMO银行有4.7万员工,裁员100人居然上了新闻;IT大厂发现CHATGPT是方向之后,把其他没前途的项目砍掉了,同时扩招了懂CHATGPT的人员,而新闻却只报道裁员,但就业统计数字不会说谎。汽车满地跑了之后,马车夫被裁员了,是进步和发展的结果,不是经济衰退的结果。

房价在疫情期间,利率超低的环境下大涨了46%,又在加息狂飙中缩水了18%,今年2月加息暂停后部分地区房价又出现了V型反转,6月份加息之后又恢复了平静。在剧烈变化的经济和金融环境下,我们把房价变化情况在短期内看了个清清楚楚:狂飙式加息并未引发断供潮,没有出现大规模抛售,这是事实。央行宣布暂停加息后,虽然利率水平依然很高,但交易量和房价都在局部地区出现了V型反转,也是事实。这些事实反映出:二手房在加拿大是稀缺资源,房产在加拿大被视为家庭资产的基石,二手房不仅真贵,而且珍贵,一旦失去就很难失而复得,大家都不敢轻易断供房贷。超低的房贷断供率,是事实。

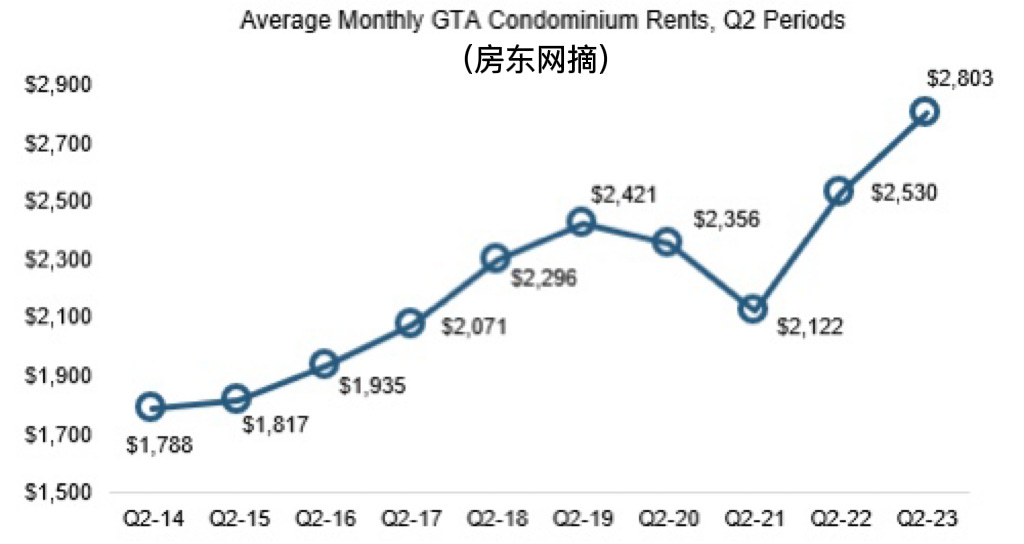

加税,加息,最终的结果只有一个:提高住房成本。外国人买房税,空置税,被说成是能增加税收,并可以补贴部分人群的住房开支,实际结果却是提高了住房成本,推高了租金。税,是政府的收入,家庭的成本,这么简单的事情,却被说成了能降低住房成本的措施,只有完全没有经济学常识的人才会信。加息,最大的受害者是房地产开发商,疫情期间预售的楼盘,财务预算是按照低利率做的,如果现在开工,开发商能赔掉衬衫;高利率情况下做的预算,预售价让人高不可攀,不管营销手段如何花哨,价格表一见光,买家就退缩了。预售不出去70%就拿不到建筑贷款,永远开不了工;如果开发商预算的利润达不到15%,也是拿不到建筑贷款,这两个难题在高利率环境下是无解的。5年后,新房奇缺的情况下,二手房就会更加真贵。租金猛涨和开发商卖不掉楼花,都是事实。

今天的事实决定着日后的房地产市场和房价的走势。加拿大经济没有陷入衰退,高利率被新移民的求生欲削减了政策效果;房价没有被腰斩,多套房投资者没有连夜卖房;在政府做了一切降低住房成本的努力之后,租金涨了而不是降了,房产开发商在最需要新房的时候被高利率撞了腰,动不了了。基于这些事实,你判断一下房价走势。

02 高利率之痛

大部分人对房地产市场和房价的远期前景是清楚的,也知道努力的方向,但眼下的困难怎么办,就不知道了。多套房投资者的多笔按揭贷款中,有些贷款的月供已经大幅上涨,不仅加重了还款负担,同时也提高了加按和买更多投资房的难度。现有房贷的高月供,对手中有楼花要交割的家庭来说,是个难以逾越的障碍。任何时候,无论利率高低,签署楼花远期购房合同的家庭,需要有非常强的抗风险能力,要么有高净值金融资产,要么有超高的借款能力,否则难以应对类似于今天的困局。房地产市场中,风险最大的是远期交割的楼花交易,尾款是首付款的赎金,交不上赎金的买家,首付款就真金白银的损失。本想在楼花交割之前转让的买家,现在发现这条路上的同行者太多,太拥挤,竞争太激烈,毫发无损地转让和取得贷款的难度差不多。高利率给买房者带来的最大痛苦是对楼花买家的心里折磨,几年前满怀期待地签下楼花合同的买家中,有些人如今发现自己越来越走投无路。

自住房是消费品,自住房债务是消费债务,自住房贷款利息是超前消费的代价,相当于租金。投资房是资产,投资房债务是支撑资产的杠杆,投资房的贷款利息可以抵税,租金收入中与利息支出相等的那部分收入是免税的。在高利率环境下,扛着高额自住房贷款的家庭,实实在在的住房成本在增加;自住房没有债务而投资房债务较多的家庭却享受了更多的税务优惠,两种债务的持有者在财务上的优劣一目了然。不是所有人在高利率环境下都有净损失。怎么做到自住房没有贷款,而投资房贷款很多呢?参见本公众号《房奴翻身把歌唱|一夜还清自住房贷款是怎么做到的》的一文。这篇文章写于2020年9月28号,过去近三年里按照这篇文章的指引,顺利把自住房债务转到投资房上的家庭,在利率高涨的环境下,处在了相对优越的地位。很多人在自媒体上讨论如何应对高利率,我没看到过比3年前我提出的这个办法更好的解决措施。大多数眼前的问题都是以前不努力的结果,房奴能翻身的时候不翻身,到了高利率环境下就更难翻身了。亡羊补牢,为时不晚,一次还清自住房债务的办法依然有效,只是难度更大了,自住房债务高的家庭需要在提高债务管理能力方面加把劲了。

加息什么时候停止?这已经不是个经济问题了,更像是一个政治问题。央行说加不加息要看经济指标,然而最重要的经济指标,消费物价指数CPI一直在下降,单纯地看经济指标6月和7月都不应该加息。央行利率4.5%的时候,已经是限制性利率了,很多经济活动都受到了高利率的压制,通胀也明显下降了。加息的原因应该是央行看到了财政支出依然大手大脚,没有停下来的意思,即使消费者不花钱了,政府却还在发救济款,援助军事行动。发救济款是为了帮助一小部分消费比收入还高的人,而战争是世界上最大的消费,这两项开支都是纳税人买单,而且对通胀来说,政府开支是抱薪救火。加拿大的央行没有独立性,一方面用高利率限制企业和家庭,一方面继续支持政府的大笔开支,这个左右手互博的游戏,只有加拿大总理才能叫停。选票导向的经济政策,只有继续加息影响了选票的时候才会转向,决定何时停止加息的关键因素是国会辩论外溢出来的选票风向。如果在反对党的强烈抨击下,总理支持率发生动摇,加息才可能停止。费力分析经济因素,判断不出加息的尽头,降息的时间表就更不得而知了。今年以来,我一直认为今年11月份开始讨论降息的可能性还有点实际意义,再早就不切实际了,因为到年底才能看出通胀的实际水平,而过早降息会让抑制通胀的努力付之东流,这是谁都不愿意看到的。

加拿大人的加息之痛,高利率之痛,主要来自于央行的不可捉摸给人们带来的不安全感,以及生活成本中利息支出的大幅增加。

03 加拿大高利率环境下的房地产市场

加不加息,是央行的决定,是国家短期经济政策的一部分;买不买房,是家庭的决定,是家庭长期计划的一部分。在政治压力下,政府的经济措施都是针对短期问题的,总是有利于一部分家庭并伤害另一部分家庭,而中产家庭就是那个永远被忽略,永远被伤害的部分。中产家庭如果整天坐在那里揣摩政策走向,长期计划永远实施不了。在买房这个问题上,“观望”的成本是巨大的。如果从疫情爆发开始就观望,一直观望到今天,损失相当惨重,观望的结果不仅是房价已大幅上涨,借款能力已大幅下降,而且还有利率上涨导致的居住成本上升。关于加拿大房地产的走势,要想看多远的未来,就要了解多远的过去。

加拿大从战后,到1989年,每年都提供2万套左右的政府补贴类住房,现在我们称之为“可负担性住房” affordable housing。进入上个世界90年代,整个画风就变了,政府大力削减赤字,把可负担性住房的投放速度降低了90%,每年只提供2、3千套政府资助的廉租房。过去30多年里,加拿大政府已经基本退出了房产市场,由自由市场全面接管了住房问题,私人企业建房卖给家庭,买房成了优绩竞赛,谁能贷到款谁买。目前加拿大有1400万套房产,政府拥有的房产数量约为43万套,占比3%, 而德国的公有住房比例则高达30%,瑞典为20%。住房问题上,加拿大是标准的自由市场资本主义国家,现在想改成德国式的福利分房模式,为时已晚,即使明天开始政策转向,在30年内也无法成功转型。联邦政府和省级政府在可负担性住房问题上,已经全面放飞自己了,只打口水战,很少参与建房的具体工作,提供廉租房的工作全部推给了市政府。目前多伦多市等待廉租房的家庭数量是8.6万个家庭,排在队伍末尾的家庭预计入住时间是12年以后。住房问题找市长,结果就这么简单粗暴的一个字:等。

95%以上家庭的住房问题需要靠市场,因为指望不上市长。市场其实也已经被破坏得面目全非了,因为安省从1975年就开始执行租控了。由于历史悠久,这个符合民意的政策估计会永远存在下去,谁都不敢碰这个政策的既得利益者们。有人在同一个出租房里住了20年,1000多尺的房子,租金不到1000元,租户是妥妥的既得利益者,即使家庭人口减少了一半,不用租这么大空间了,也不会搬出来的。没有足够多的房子,后来者就要为这些既得利益者买单,所以我们看到,多伦多现在一个卧室的CONDO单元都要租到2500元一个月了。新移民越多,租客之间的竞争就越激烈,租金就会被快速推高。行政命令是无法阻止市场租金上涨的;行政命令也不能阻挡依法驱逐违约的租客,中产家庭的房东需要拿起法律武器,在这个恶劣的环境下为自己的利益抗争。租控应该只适用于小面积的住房,例如,超过1000尺居住面积的房产不应纳入租控范围,否则少数租了大面积住房的人永远都不搬家,居住空间供给紧张的状态只会每况愈下。

有竞争力的家庭,可以凭借自己的努力改善居住条件,甚至持有多套房作为投资工具对抗货币贬值。缺乏竞争力的家庭,如果等得起,可以依靠政府的帮助实现居者有其屋的基本权利。边际竞争力的家庭最难,往前一步,可以靠市场解决住房问题,可往往因为观望而错失了机会,往后一步,却发现靠不上政府,只能与城市的后来者在租房市场上竞价,或留在已经租了很久的房子里搬不出来。

住房危机,是房价高,租金高,租客受到严格盘查,租客与房东关系紧张等诸多问题累积的结果。住房危机的底层原因有两个:大城市的新移民增速超过新房供给,造成的供需矛盾;租控导致的出租房供给紧张,出租房缺乏维护,租客与房东利益冲突越演越烈。

住房问题,联邦大选时讨论过,大选过后,涛声依旧;省选和市选时依然是热门话题。真没有解决住房问题的方法了吗?一房生四房的政策不是很好吗?动用民间资金,拆了自己的房子建四个,又能赚钱又能帮市政府解难,是好政策啊。和放开三胎之后人们无动于衷的道理一样,没钱养是关键问题;放开建房管制,却没有建房资金,结果就和三胎政策效果一样了。

过去30到50年里累积起来的住房问题,在未来30年里无法彻底解决,但肯定还是将来各类选举的主要话题,“可负担性住房”一直停留在选举中,口号里。

加息和高利率,不会是长期的。伯南克和加拿大前央行行长的预测都是中性利率在2%左右。中性利率是指既不压制经济,也不刺激经济的利率。目前是限制性利率,在供给追上需求之后,限制性利率会导致经济衰退,而现在供给依然未能满足需求,空缺岗位还很多,所以限制性利率会维持一段时间,直到特鲁多在政治上按照服从选票的原则指示央行降息为止。

在政府眼花缭乱,忽左忽右,顾此失彼的经济政策戏法转换中,如果中产家庭没有一个清晰的思路,坚定的眼神,很容易迷失,错过,悔恨。大部分人是控制不了自己的情绪的,要么恐惧,要么贪婪,很难冷静。7月12号加息之后,情绪的钟摆将从极度恐惧向回摆动了,最先克服自己恐惧情绪的人,在房产市场上,先到先得。

结语:

不要跟随新闻解读家的目光盯着短期经济因素,因为有些短期因素对经济毫无影响,但却被解读家说成是历史进程中的拐点。例如,硅谷银行倒闭,就是美国商业银行大鱼吃小鱼的一个小案例,美国的银行从两万家通过不断地吃吃吃,现在剩下四千多家了,吃到像加拿大这样只剩5大银行,还有很多小鱼没上桌呢,哪来的历史拐点呢?正常人,不会不关心自己的房租,反而去关心硅谷银行,那家银行储户的起存金额是25万美元,一些新闻解读家连存款的资格都没有,怎么可能知道人家倒闭的原因呢。

上文分析了那么多短期经济因素,目的是想让大家远离新闻,远离短期经济因素,看长远,看自己。离信息太近,信息过载,会让人迷失方向。现在离我们最近的就是高利率问题,我给大家的建议只有一个,无视高利率,回到自己的长期目标和长期规划上来,回到提高债务管理能力上来。高利率势必造成更高的房价和更高的租金,道理很简单,成本提高了。债务的主动管理,是家庭财务最重要的工作,想要突破性地尽早完成自住房债务向投资房债务的转移,最佳时机是低利率时期,容易获得贷款的时候,2021年全年都是债务转移的好时机,我的很多客户抓住了这个宝贵的时间窗口,在高利率到来之前完成了债务优化。高利率环境下,进行债务重组难度加大了,但大家不要放弃债务优化的努力,因为早完成,早受益。

我的公众号不具备新闻解读功能,看新闻解读上瘾的读者可以移步小红书看其他人的频道。以前的很多文章,详细介绍过债务管理的方法和手段,但在没有高利率压力的情况下,很多人不理解进行主动债务管理的意义。历史,不一定是最好的老师,但一定是最有耐心的老师,如果你学不会,就再教训你一遍,如果你没看懂,就再给你点儿颜色看看。今天陷入债务困境的家庭,不仅仅需要反思,更需要行动。