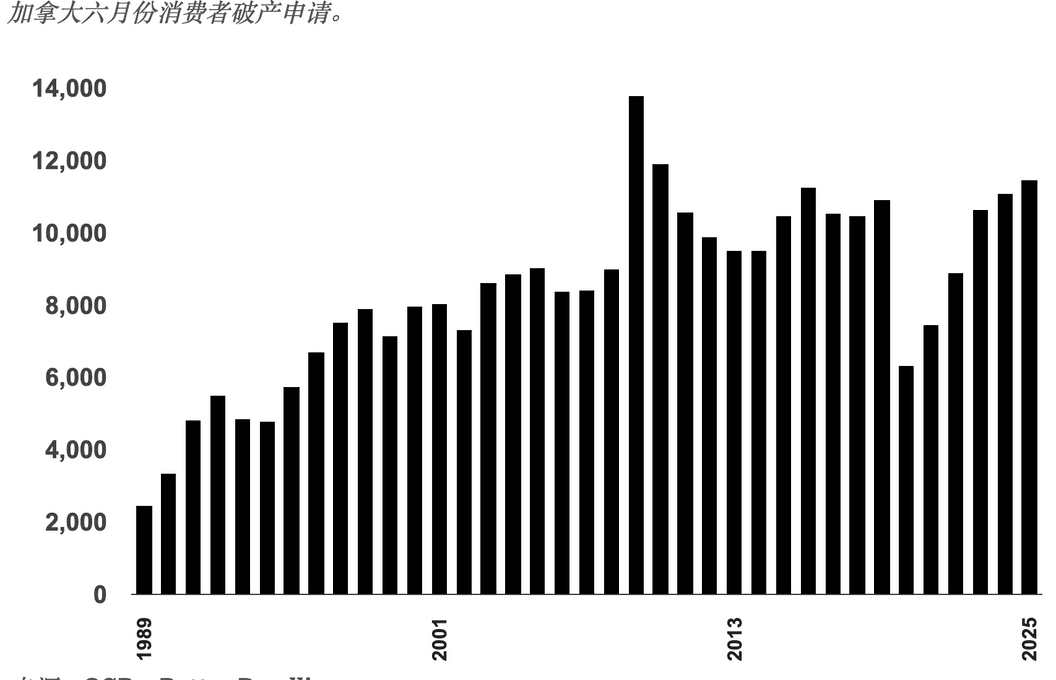

加拿大消費者以其應對巨額債務的能力而聞名於世。然而,隨著破產監管辦公室(OSB)的數據,6月份破產數量大幅增加。這是自2010年以來該月破產數量最高的一次,但數量並非唯一的問題——債務幹預的類型也正變得越來越嚴格。

最新數據顯示,2024年6月全國破產申請數量達到11,464宗,較去年同期增長3.3%,創2010年以來6月最高紀錄。其中,消費者破產總數達到137,667宗,同比飆升14.7%,為2020年3月以來的12個月新高。

破產類型變化釋放更嚴峻信號

數據顯示,雖然消費者提案仍占多數,但破產申請的增長速度已是提案的三倍。業內人士指出,這意味著越來越多家庭已無力依靠部分減免和分期來償還債務,隻能選擇放棄資產以清償欠款。

專家警告,破產比例的加速上升將給放貸機構帶來更大損失,並收緊信貸渠道,從而可能進一步打擊經濟活動。

對房地產市場的潛在衝擊

業內分析認為,破產率的上升將對房地產市場產生多重壓力:

1,法拍房數量或將增加

大量業主因無法繼續償還房貸而被迫出售,或進入銀行收回房產的程序,特別是在安省部分城市及大溫地區等高負債率區域,市場將出現更多法拍房源。

2,買家需求減少

破產會在信用記錄中留下嚴重汙點,限製家庭在未來數年內獲得房貸的資格。隨著貸款機構進一步收緊審批,潛在買家數量將明顯下降,成交周期可能延長。

3,投資人信心受挫

小房東在高杠杆狀態下,如果遇到租客違約或租金不足以覆蓋貸款,同樣可能被迫拋售。部分投資者可能提前退出市場,令二手房掛牌量上升。

雖然以往高破產率時期與房地產走勢有一定關聯性,但有幾點也值得注意:

破產率上升並不一定導致房價下跌

如果就業市場很快恢複、利率下降,購房需求可能會部分反彈,抵消破產帶來的供應增加。

地區差異會很大

高負債、高房價地區(如大多、大溫)對破產上升更敏感,而一些小城市或資源型地區可能影響較小,甚至會因為人口遷移而價格穩定。

政策幹預變量

加拿大政府和央行有可能出台支持措施(如延長還款期、臨時寬限計劃),這些都會緩衝破產對房地產的衝擊。

文章來源:https://betterdwelling.com/canadian-insolvencies-rise-to-2010-levels-as-bankruptcies-soar/