長期以來,加拿大社會流傳著一種說法:租房是財務錯誤,買房才是積累財富的唯一途徑。然而,一項基於2005年至2024年真實數據的最新研究卻顛覆了這一認知。研究顯示,在部分加拿大城市,紀律性強、堅持儲蓄和投資的租房者,最終積累的財富甚至超過了買房者。

如何進行比較

研究團隊指出,單純比較租房家庭與買房家庭的財富差距並不科學。因為租房者往往更年輕、收入更低,他們的財富本來就少,是否買房並不是決定性因素。

為此,研究設計了一個假設場景:

在2005年,某人擁有足夠買房的首付款。

如果買房:他支付20%首付,以25年攤還的貸款購買公寓,並承擔房貸、地稅、保險和維護費用。

如果租房:他繼續租住,但將首付款和之後省下的支出投資到一個多元化的股票組合中(30%加拿大股票+70%全球股票,管理費0.25%)。

通過保持現金流一致,研究能直接比較20年後兩種選擇的財富差異。

研究結果

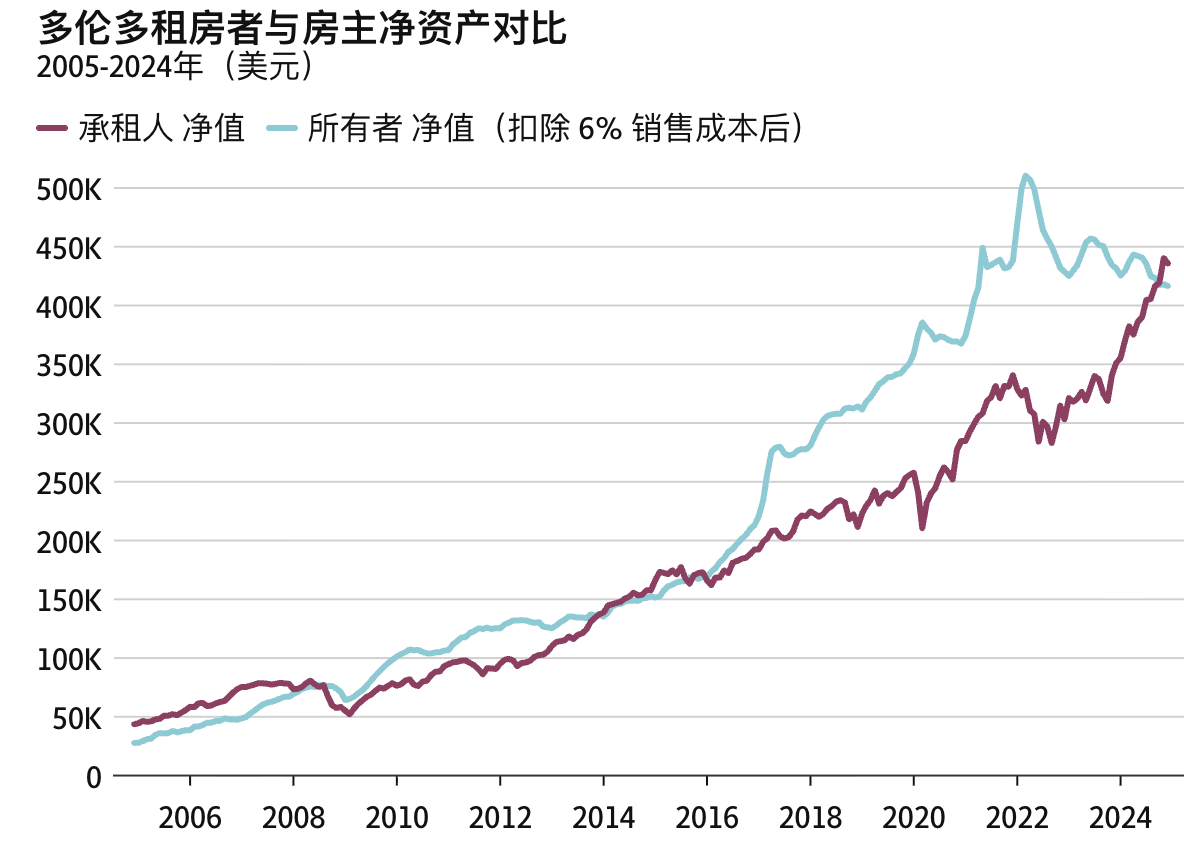

在12個樣本城市中,有7個城市(包括多倫多)的租客財富最終超過了買房者。原因在於:

房地產的年均價格回報率為5.11%,其中基奇納-滑鐵盧最高(6.99%),埃德蒙頓最低(3.08%)。

股票組合的年均回報率達到8.35%(扣除費用後)。

租金在此期間平均每年上漲6.24%,因此在租金漲幅最高的城市,買房的“對衝作用”更明顯。

整體來看,20年後的財富差距並不大:全國平均結果顯示買房略有優勢,但差距非常有限。

研究特別強調:租房者要想財富趕超買房者,必須滿足幾個前提條件:

- 租房省下的錢要持續儲蓄並投資,而不是全部花掉。

- 投資要低成本、分散化,並善用免稅賬戶(如RRSP、TFSA)。

- 若投資保守、費用過高或缺乏理財紀律,租房者將落後於買房者。

但是現實中,很多加拿大人理財知識有限,容易投資高費用產品,也往往難以長期儲蓄,這讓買房成為多數人更穩妥的選擇。

研究的結論是:租房並不等於財務失敗。對於能夠嚴格理財、投資有方的人來說,租房與買房在長期財富積累上差距不大,甚至可能更有優勢。正如報告所總結的:“對合適的人來說,過去20年裏,租房並不是一個錯誤。”

文章來源:https://www.theglobeandmail.com/investing/personal-finance/article-renting-versus-owning-housing-finances/