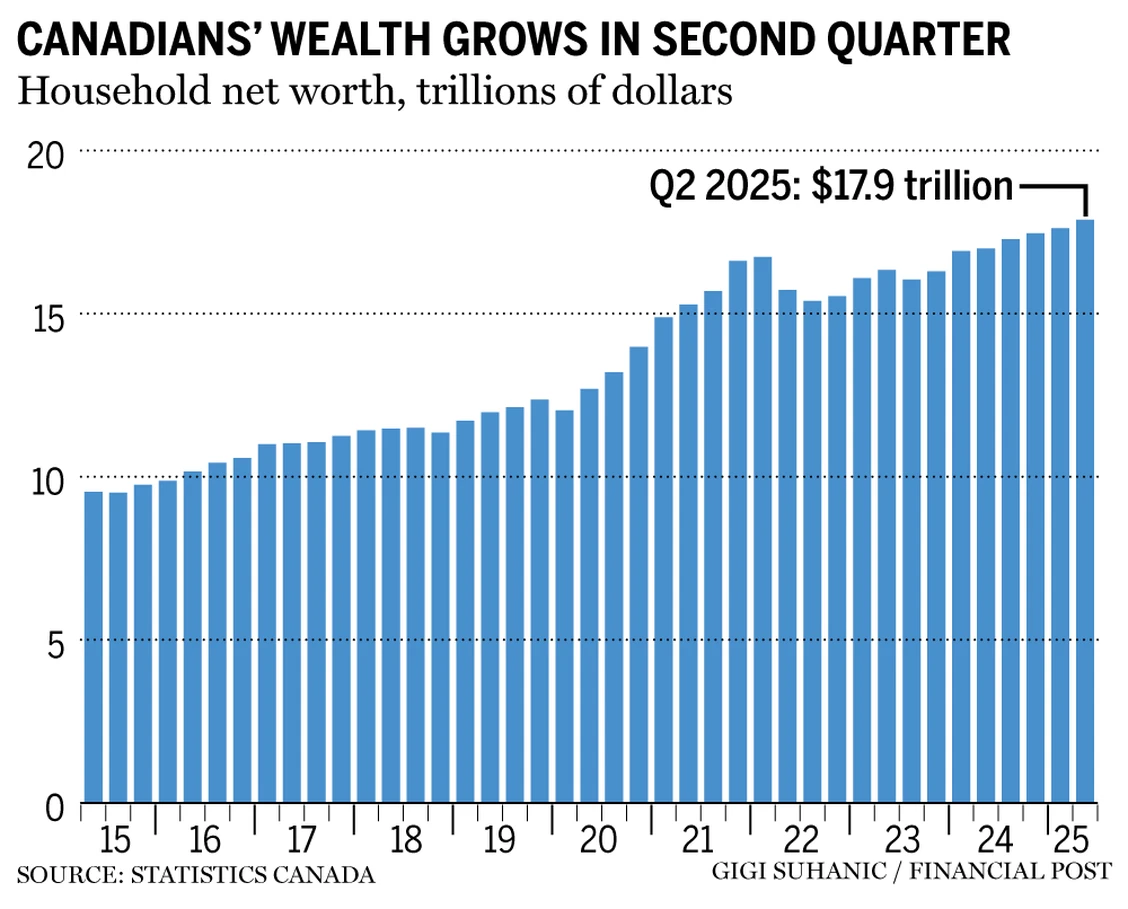

加拿大統計局最新數據顯示,2025年第二季度家庭淨資產總額增長至 17.9萬億加元,較上一季度增長1.5%,實現連續第七個季度上升。金融資產的強勁表現繼續成為家庭財富的主要驅動力。

受股市回暖帶動,金融資產在二季度增長2.7%,達到創紀錄的11.2萬億加元。標準普爾500指數在此前下跌後上漲10.6%,標準普爾/多倫多證券交易所綜合指數則上漲7.8%。加拿大皇家銀行經濟學家艾比·徐表示,盡管貿易政策存在不確定性且股市波動加劇,但家庭資產負債表依然展現出“韌性”。不過,統計局同時指出,金融資產分配極不均衡,最富有的20%家庭持有近70%的金融資產,因此他們在市場向好時最能獲益。

與金融資產的增長相對比,非金融資產價值在第二季度下跌至17.3萬億加元,主要受住宅房地產價格下滑拖累。加拿大房地產協會的MLS房價指數在二季度下跌1.2%,抵消了前一季度的漲幅。統計局數據顯示,自2024年第一季度以來,全國住宅房地產價格累計小幅下降0.3%。

在家庭收支方面,經季節性調整後的儲蓄率降至5%,家庭支出增長1.2%,超過了可支配收入僅0.3%的增幅。失業率也對家庭財務造成壓力,6月全國失業率為6.9%,8月攀升至7.1%,創下疫情以來的最高水平。多倫多道明銀行經濟學家瑪麗亞·索洛維耶娃表示,貿易不確定性正在抑製房地產市場,但近期活動已有所回升。她預計,今年底家庭財富仍將保持溫和增長。

債務方面,加拿大家庭債務與可支配收入之比在第二季度上升1.1個百分點,達到174.9%,即每1加元可支配收入對應1.75加元債務。雖然水平仍高,但低於2021年創紀錄的1.86加元。家庭債務償還率也從14.37%小幅升至14.41%,依舊低於2023年的峰值。抵押貸款利息支出上漲0.9%,疫情期間鎖定低利率的房貸逐步到期,家庭面臨更高的還款成本。

展望未來,經濟學家認為勞動力市場仍是關鍵風險點。如果失業率長期維持在高位,工資增長可能受到拖累。但若就業保持穩定,家庭資產負債表的總體風險仍可控。索洛維耶娃預計,隨著金融市場保持良好表現、房地產價格逐步回穩,第三季度有望繼續對家庭財富形成支撐。

文章來源:https://financialpost.com/wealth/household-net-worth-second-quarter-seventh-consecutive-rise?itm_source=news