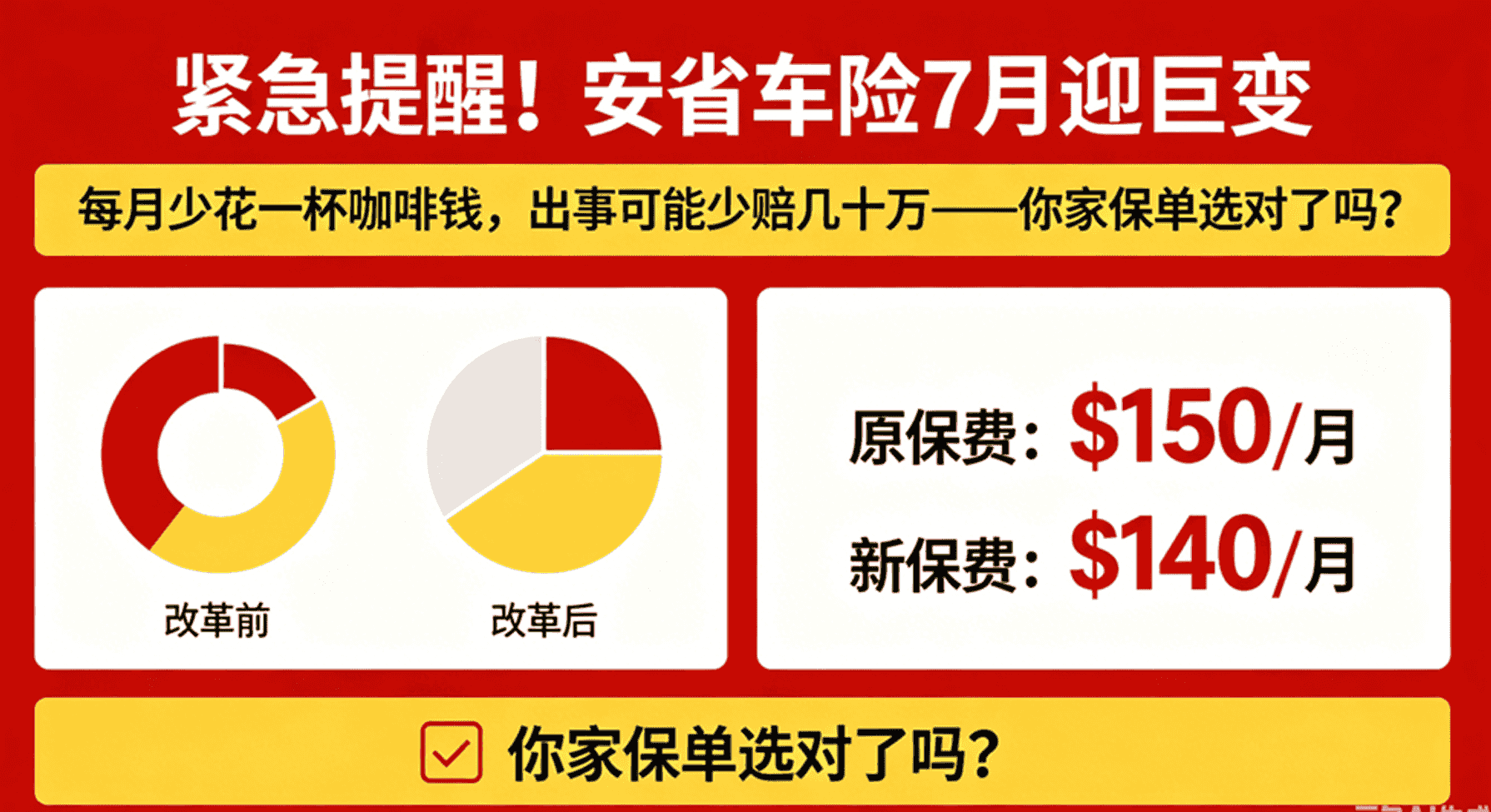

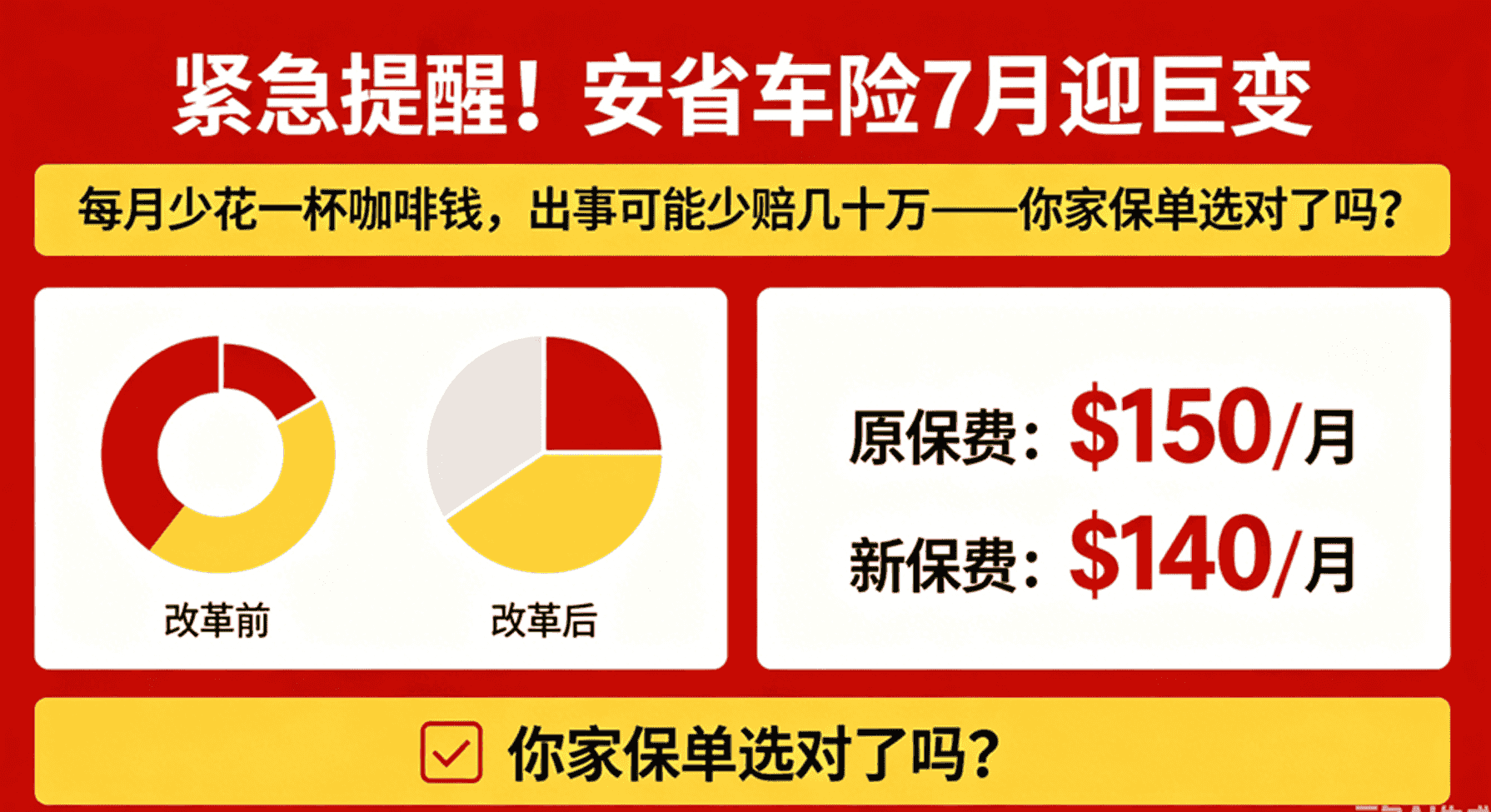

紧急提醒!安省车险7月迎巨变,每月少花一杯咖啡钱,出事可能少赔几十万——你家保单选对了吗?

紧急提醒!安省车险7月迎巨变,每月少花一杯咖啡钱,出事可能少赔几十万——你家保单选对了吗?

很多安省华人最近可能还没注意到:2026年7月开始,安省车险将迎来一次近年最大的改革。

表面看,最大的卖点是车险可能会变便宜。但保险业内已经有人开始担心:未来很多人为了省保费,可能会在不知情的情况下,把最重要的事故保障一起“省掉”。换句话说,以后买车险,不再只是“多少钱”的问题,而是“出事后还能赔多少”。

菜单式车险来了:8项福利变成可选

2026年7月1日起,安省所有车险将引入“模块化框架”或“菜单式自选”模式。

改革后只有医疗、康复和看护福利这3项强制保留。另外8项变为可选,续保时可以选择取消、不再缴费。

根据 FSRA 官方改革通告,改革后只有以下 3 项强制保留:

医疗(Medical)

康复(Rehabilitation)

看护福利(Attendant care)

以下 8 项变为可选,也就是说,续保时你可以选择取消、不再缴纳这部分费用:

收入补偿(Income replacement)

照顾者福利(Caregiver)

无收入者福利(Non-earner)

家政与房屋维护(Housekeeping and home maintenance)

教育费用损失(Lost educational expenses)

访客费用(Expenses of visitors)

个人物品损坏(Damage to personal items)

死亡及丧葬福利(Death and funeral benefits)

改革后,这些保障变成“可选”。保险公司会给你两种方案:价格便宜、保障缩水的“基础版”,和需要额外加钱才能保留完整保障的“完整版”。

每月只省$8,损失却可能几十万

这样的改变对华人社区特别有风险。很多车主买保险时最常问的问题就是:“能不能便宜点?”大多伦多地区车险本来就贵,面对“更便宜的方案”时,不少人很可能会直接选最低价,却未必明白自己放弃了什么。

那么具体能省多少?精算数据显示,把8项可选福利全部取消,总保费降幅仅约5%。用大多伦多车主的实际数字来算,每月大约只能省8加元,连一杯Tim Hortons咖啡的钱都不够。

但你换掉的是什么?以收入补偿为例,如果你因车祸无法上班,这项福利最高可提供每周400加元的收入补偿。为了每月省下一杯咖啡钱,你可能会在真正出事、无法工作时失去这笔本可救命的补偿。

Duliban Insurance的说法直截了当:千万不要为了省下这极其微小的一笔钱,移除核心保护。

公司福利救不了你,续保陷阱要看清

很多车主第一反应是:“我有公司的健康险和伤残险,应该够用了吧?”

但这个算法有一个关键盲区:公司福利覆盖不了车祸后很多极其细分的支持需求。

比如家政与房屋维护:你因车祸卧床,谁来打扫、铲雪、剪草?访客差旅费:你在外省或外国发生事故,家人赶来探望的机票和住宿,公司医疗险不报。

照顾者补偿:你有孩子或老人需要照顾,因伤无法履行照顾职责,公司险同样不覆盖。车险保障不只是给“司机”准备的,坐在车上的配偶、老人、孩子都可能受影响。

另外,根据自动续保规则,2026年7月1日之后的续保日,你的保单会自动续保并保留现有的所有福利。除非你主动书面申请取消,否则保费不会下降。

如果你不主动操作,保障不会消失。但如果你确实想取消某些可选项,必须主动提出,而不是等待保险公司帮你调整。

避坑指南:续保前做好这几件事

距离7月1日不远了,如果你的保单即将到期,建议续保前做好以下几步:

第一,查清楚公司是否有长短期伤残险及具体额度。有伤残险且额度够用,再谈取消;否则收入替代福利一定要保留。

第二,续保单到手后不要急着确认。默认保留所有福利,你不操作不会吃亏。想取消才需要主动提出。

第三,如果英文不够自信,找有中文服务的保险经纪帮你逐项核查。不额外收费,这是经纪的基本服务。

第四,取消操作要确认方式。是在线表单还是需要书面信函?操作方式因保险公司而异。

第五,不要只看保费有没有降。先看保障缺口,再看节省了多少钱。

为了每月省下8加元,失去每周最高400加元的收入补偿,这笔账你自己算。特别是在大多伦多地区,很多华人每天开车上下班、接送孩子、长距离通勤。

未来安省车险最大的风险,可能不是“保费太贵”,而是很多人在不知情的情况下,把最重要的保障一点点删掉了。

来源:

https://www.fsrao.ca/media/28726/download