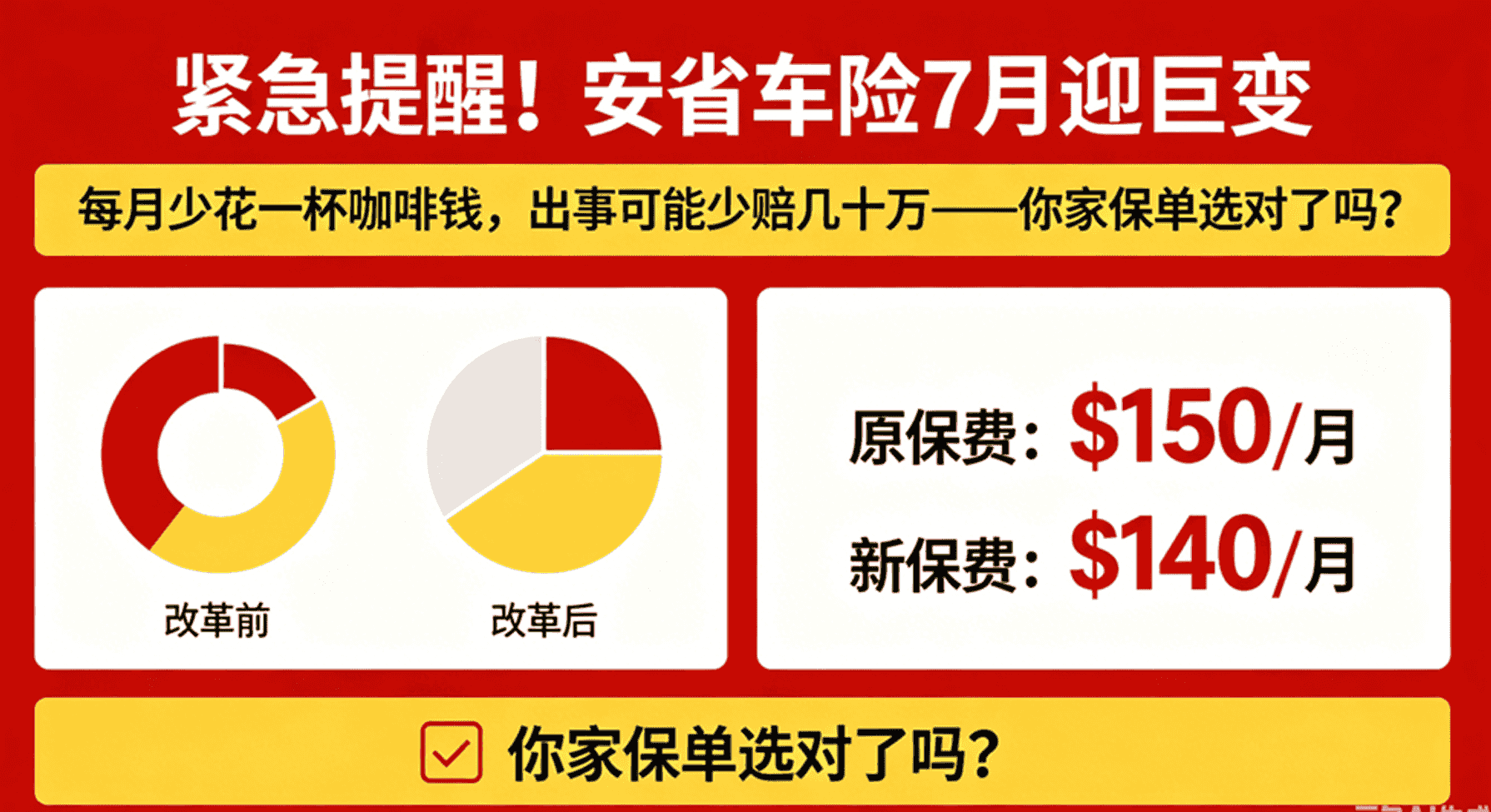

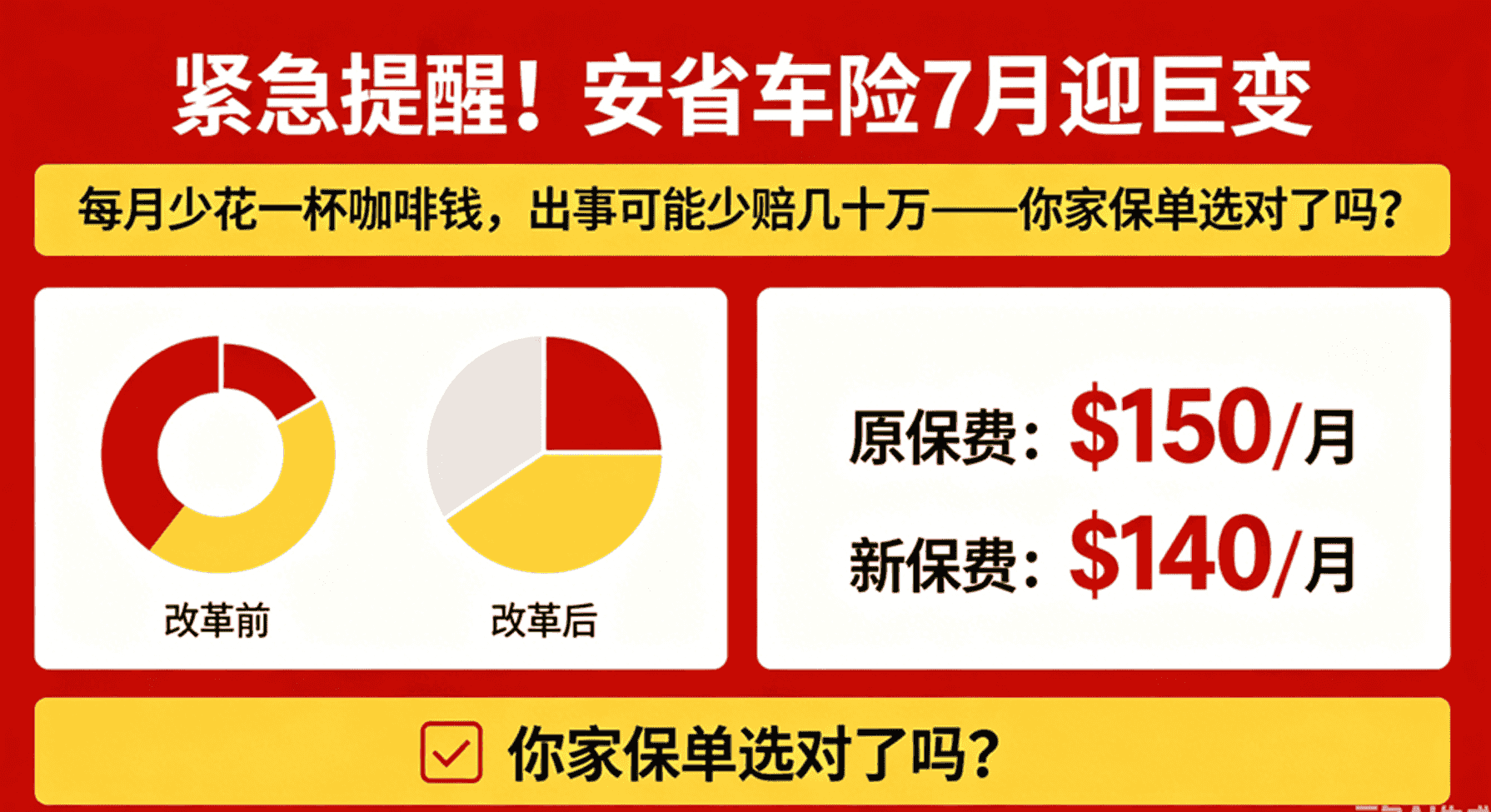

緊急提醒!安省車險7月迎巨變,每月少花一杯咖啡錢,出事可能少賠幾十萬——你家保單選對了嗎?

緊急提醒!安省車險7月迎巨變,每月少花一杯咖啡錢,出事可能少賠幾十萬——你家保單選對了嗎?

很多安省華人最近可能還沒注意到:2026年7月開始,安省車險將迎來一次近年最大的改革。

表面看,最大的賣點是車險可能會變便宜。但保險業內已經有人開始擔心:未來很多人為了省保費,可能會在不知情的情況下,把最重要的事故保障一起“省掉”。換句話說,以後買車險,不再隻是“多少錢”的問題,而是“出事後還能賠多少”。

菜單式車險來了:8項福利變成可選

2026年7月1日起,安省所有車險將引入“模塊化框架”或“菜單式自選”模式。

改革後隻有醫療、康複和看護福利這3項強製保留。另外8項變為可選,續保時可以選擇取消、不再繳費。

根據 FSRA 官方改革通告,改革後隻有以下 3 項強製保留:

醫療(Medical)

康複(Rehabilitation)

看護福利(Attendant care)

以下 8 項變為可選,也就是說,續保時你可以選擇取消、不再繳納這部分費用:

收入補償(Income replacement)

照顧者福利(Caregiver)

無收入者福利(Non-earner)

家政與房屋維護(Housekeeping and home maintenance)

教育費用損失(Lost educational expenses)

訪客費用(Expenses of visitors)

個人物品損壞(Damage to personal items)

死亡及喪葬福利(Death and funeral benefits)

改革後,這些保障變成“可選”。保險公司會給你兩種方案:價格便宜、保障縮水的“基礎版”,和需要額外加錢才能保留完整保障的“完整版”。

每月隻省$8,損失卻可能幾十萬

這樣的改變對華人社區特別有風險。很多車主買保險時最常問的問題就是:“能不能便宜點?”大多倫多地區車險本來就貴,面對“更便宜的方案”時,不少人很可能會直接選最低價,卻未必明白自己放棄了什麼。

那麼具體能省多少?精算數據顯示,把8項可選福利全部取消,總保費降幅僅約5%。用大多倫多車主的實際數字來算,每月大約隻能省8加元,連一杯Tim Hortons咖啡的錢都不夠。

但你換掉的是什麼?以收入補償為例,如果你因車禍無法上班,這項福利最高可提供每周400加元的收入補償。為了每月省下一杯咖啡錢,你可能會在真正出事、無法工作時失去這筆本可救命的補償。

Duliban Insurance的說法直截了當:千萬不要為了省下這極其微小的一筆錢,移除核心保護。

公司福利救不了你,續保陷阱要看清

很多車主第一反應是:“我有公司的健康險和傷殘險,應該夠用了吧?”

但這個算法有一個關鍵盲區:公司福利覆蓋不了車禍後很多極其細分的支持需求。

比如家政與房屋維護:你因車禍臥床,誰來打掃、鏟雪、剪草?訪客差旅費:你在外省或外國發生事故,家人趕來探望的機票和住宿,公司醫療險不報。

照顧者補償:你有孩子或老人需要照顧,因傷無法履行照顧職責,公司險同樣不覆蓋。車險保障不隻是給“司機”準備的,坐在車上的配偶、老人、孩子都可能受影響。

另外,根據自動續保規則,2026年7月1日之後的續保日,你的保單會自動續保並保留現有的所有福利。除非你主動書面申請取消,否則保費不會下降。

如果你不主動操作,保障不會消失。但如果你確實想取消某些可選項,必須主動提出,而不是等待保險公司幫你調整。

避坑指南:續保前做好這幾件事

距離7月1日不遠了,如果你的保單即將到期,建議續保前做好以下幾步:

第一,查清楚公司是否有長短期傷殘險及具體額度。有傷殘險且額度夠用,再談取消;否則收入替代福利一定要保留。

第二,續保單到手後不要急著確認。默認保留所有福利,你不操作不會吃虧。想取消才需要主動提出。

第三,如果英文不夠自信,找有中文服務的保險經紀幫你逐項核查。不額外收費,這是經紀的基本服務。

第四,取消操作要確認方式。是在線表單還是需要書面信函?操作方式因保險公司而異。

第五,不要隻看保費有沒有降。先看保障缺口,再看節省了多少錢。

為了每月省下8加元,失去每周最高400加元的收入補償,這筆賬你自己算。特別是在大多倫多地區,很多華人每天開車上下班、接送孩子、長距離通勤。

未來安省車險最大的風險,可能不是“保費太貴”,而是很多人在不知情的情況下,把最重要的保障一點點刪掉了。

來源:

https://www.fsrao.ca/media/28726/download