房价回调,利率高企,一批在高位入市的房主和公寓投资者,正被现实逼到一个艰难选择:继续硬撑,还是果断止损?持牌破产受托人Douglas Hoyes坦言,从技术角度看,当负债超过资产——“资产负债表破产”时,破产正逐渐成为一种可行的财务选项。

100万变80万:一夜回到“负资产”

“我有一套当年花100万买的房子,现在只值80万。我每天都听到这样的情况,市场真的很糟,”Hoyes说,“问题是:我该不该决定止损?”

Hoyes通常会先问现金流。如果月供还能负担,且不打算卖,房价跌了未必是问题。但“负担得起”是相对的——如果靠拉长摊还周期硬撑,或者持有浮动利率,就必须问一句:“这样还有意义吗?”

房地产正越来越把加拿大人推向财务边缘。Hoyes的一项研究发现,2025年房主占所有破产案例的8%,高于2024年的5%。

是否破产,就看这几点

一边还贷、一边等80万的房子回升到100万,未必是明智选择,尤其考虑到利息成本。但做决定前,有几个关键因素需要厘清:

第一,在大多数省份,不存在“把钥匙寄回去就算了”的非追索贷款。如果你欠钱,贷款机构仍可以追索你的其他资产。

第二,破产本身也有代价。你可以保留RRSP中的资金,但申请破产前一年内的新增供款无法保留。TFSA会被清算,养老金可以保住。

“对大多数人来说,破产损失最大的是一部分收入,”Hoyes说,“每月要申报收入,超过门槛就要多缴。收入越低,破产成本反而不高。”

收入较低的破产期为9个月,较高则需21个月。破产记录会在结束后6年内保留在信用报告中。

相比之下,“消费者提案”在债务还清后仅保留3年记录,但前提是总债务(不含自住房按揭)不超过25万。Hoyes表示:“很多人以100万买期房公寓,现在只值70万。这30万的差额,使他们无法符合消费者提案的条件。”

别忽视开发商和贷款机构的态度

在考虑破产之前,也要看看开发商和贷款机构的态度——他们比以往任何时候都更愿意达成协议。

Rennie & Associates Realty Ltd.总裁Greg Zayadi表示,消费者首先应了解自身合同义务。开发商若要追责,必须证明自身遭受损失。例如,如果你为一套50万的公寓支付了10万订金,现在只值40万,他们未必容易向你索赔。多伦多房地产律师Bob Aaron拥有数十年经验,他曾建议多名客户申请破产。“有时我们会对开发商说,我的客户没有资产,你可以起诉,但他们会破产。不如双方解除合同,你保留订金,就此了结。”他说,并指出有些开发商仍会继续追责。

市场会继续跌吗?

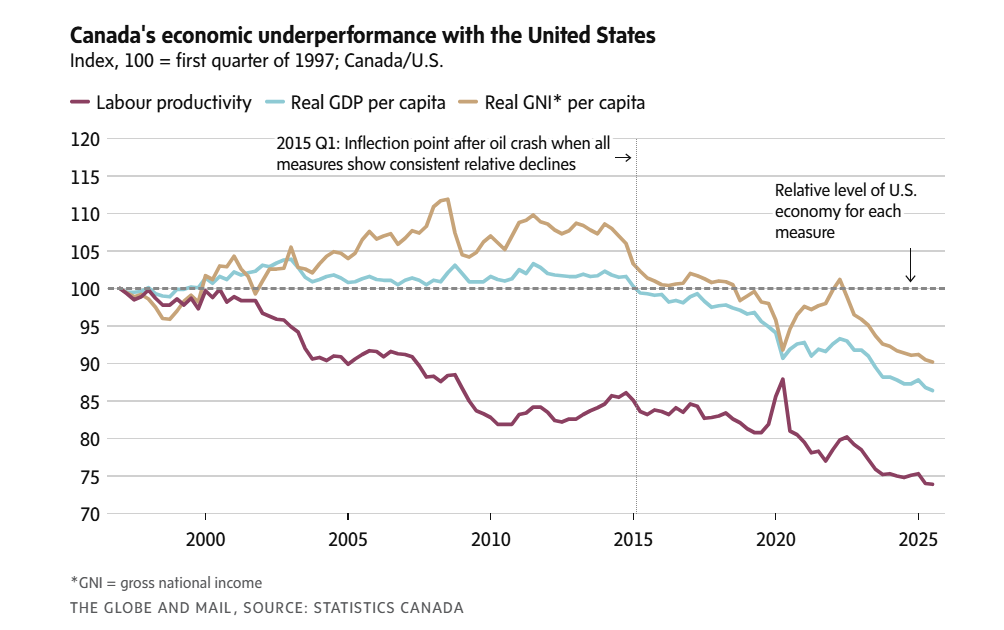

如今的困境,很大程度上源于过度投机。加拿大的房贷违约率仍低于1%,部分原因是人们仍然忌讳破产。“加拿大人比较保守,我们不喜欢违约,”Zayadi说,“银行也比较温和。在美国,人们更容易选择破产。”

如果你可以选择离场而无需偿还全部房贷,这确实很诱人,也可能是理性的财务决策。至于是否符合道德标准,则留给每个人自己判断。

https://financialpost.com/personal-finance/garry-marr-walk-away-real-estate