GTA市場成交速度明顯放緩

GTA市場成交速度明顯放緩

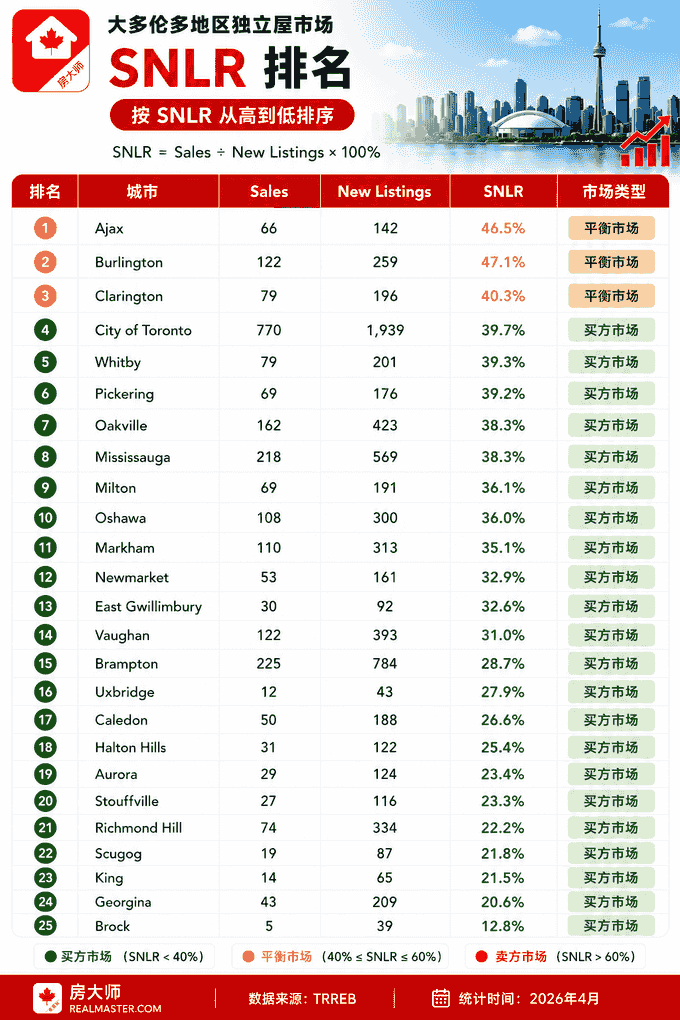

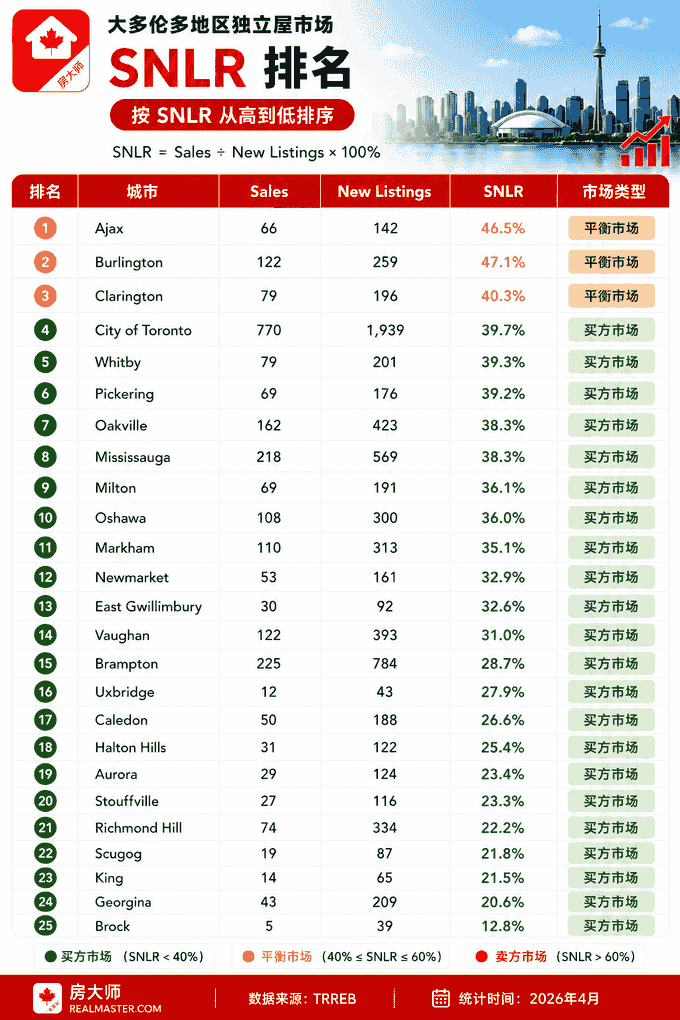

2026年4月,大多倫多地區(GTA)獨立屋市場再次釋放出一個非常重要的信號:市場雖然沒有出現大規模崩盤,但成交速度已經明顯跟不上新增掛牌速度,整個市場正在全面偏向買方。而這一次,比起房價,更值得關注的數據其實是SNLR(Sales-to-New-Listings Ratio,售新比)。

SNLR的計算方式非常簡單,就是“成交量 ÷ 新掛牌量 ×100%”。它代表市場到底是在“消化庫存”,還是“庫存繼續堆積”。通常來說,SNLR高於60%屬於賣方市場,40%–60%屬於平衡市場,低於40%則意味著市場開始進入買方市場。從2026年4月的數據來看,整個GTA幾乎已經全面跌入買方市場區間。

全GTA沒有一個真正賣方市場

這次數據最令人意外的地方在於:25個主要城市中,沒有任何一個城市SNLR超過60%。也就是說,目前整個GTA獨立屋市場,沒有一個真正意義上的強勢賣家市場。

排名最高的Ajax,SNLR為46.5%;Burlington為47.1%;Clarington為40.3%。雖然這些區域暫時還維持在平衡市場附近,但距離真正的賣方市場依然有明顯差距。而更加值得注意的是,多倫多核心區域也已經跌入買方市場。City of Toronto目前SNLR僅39.7%,剛剛跌破平衡線;Mississauga和Oakville均為38.3%;Markham為35.1%;Vaughan更低至31%。這意味著,即便是過去需求最強的核心城市,目前新增掛牌速度依然高於市場真實成交能力。很多人習慣用房價判斷市場冷熱,但實際上,SNLR往往比房價更能提前反映市場趨勢。原因很簡單,房價本身具有明顯滯後性。賣家通常不會第一時間降價,即使市場轉弱,也會先選擇繼續掛牌觀望,因此市場剛開始降溫時,價格可能仍然維持穩定,但成交速度會率先下降。

而SNLR衡量的,正是市場的“成交效率”。當SNLR下降時,意味著新掛牌越來越多,但真正成交的房子越來越少,庫存開始持續累積,買家選擇越來越豐富,賣家的議價能力則開始下降。從目前的數據來看,GTA市場已經明顯進入這一階段。

遠郊市場庫存壓力最明顯

從榜單後半部分可以非常明顯地看到,遠郊區域的成交能力正在快速減弱。Richmond Hill目前SNLR隻有22.2%;Scugog為21.8%;King僅21.5%;Georgina隻有20.6%;而Brock更是低至12.8%。

這意味著什麼?簡單來說,每新掛牌100套房子,Brock隻能賣掉不到13套,其餘房源都會繼續積壓在市場中。這也是為什麼這些區域的MOI(月庫存)會迅速飆升。本質上,低SNLR意味著庫存不斷增加,而庫存增加又會進一步推高MOI,最終形成市場持續轉冷的連鎖反應。

過去疫情期間,很多買家願意“以距離換空間”,推動遠郊獨立屋價格快速上漲。但隨著高利率持續、遠程辦公減少以及持有成本增加,越來越多買家重新開始重視通勤、生活便利性以及未來轉售能力。於是,遠郊市場需求明顯減弱,庫存壓力快速上升。

核心區域雖然降溫,但需求仍在

雖然Toronto、Mississauga、Oakville等核心區域目前也已經進入買方市場,但這些區域與遠郊市場之間,仍然存在本質區別。因為核心區域的SNLR其實已經非常接近平衡線。例如Toronto為39.7%,Oakville和Mississauga均為38.3%,Pickering為39.2%,Whitby為39.3%。

這些數字說明,核心區域的真實需求其實並沒有消失。尤其是優質獨立屋、成熟社區、優質學區以及交通便利的房源,成交能力依然明顯強於外圍市場。現在市場並不是“沒人買房”,而是買家開始變得越來越挑剔。

過去幾年,隻要掛牌就有人搶;但2026年的市場,買家已經重新開始認真比較地段、學區、房齡、通勤時間、維護成本以及未來轉售能力。優質房源與普通房源之間的差距,正在快速拉大。

GTA市場已經進入“結構性分化”階段

這一次SNLR數據最重要的意義,並不是簡單說明市場冷或熱,而是說明GTA房地產已經正式進入“結構性分化”階段。未來市場很可能不再是所有區域同步上漲或同步下跌,而是不同城市、不同地段、不同產品之間,表現越來越不一樣。

核心區域、成熟社區以及優質學區房,未來可能率先穩定甚至恢複;而遠郊、高庫存、高總價區域,則可能繼續面臨成交壓力。未來真正決定房子價值的,可能已經不再隻是“有沒有房”,而是“房子在哪裏”。