GTA市场成交速度明显放缓

GTA市场成交速度明显放缓

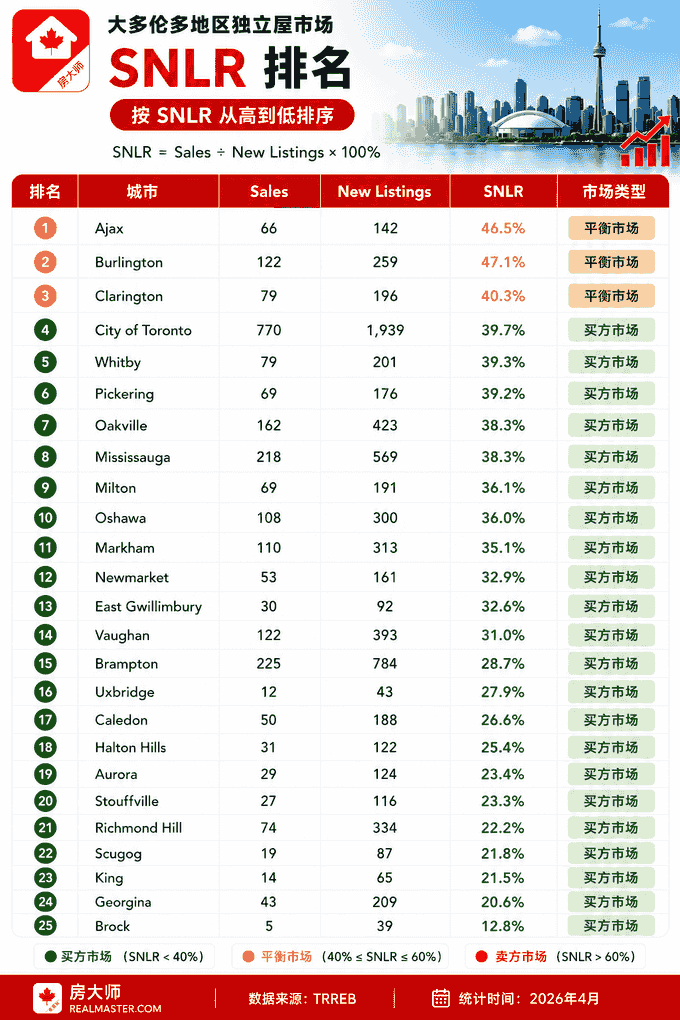

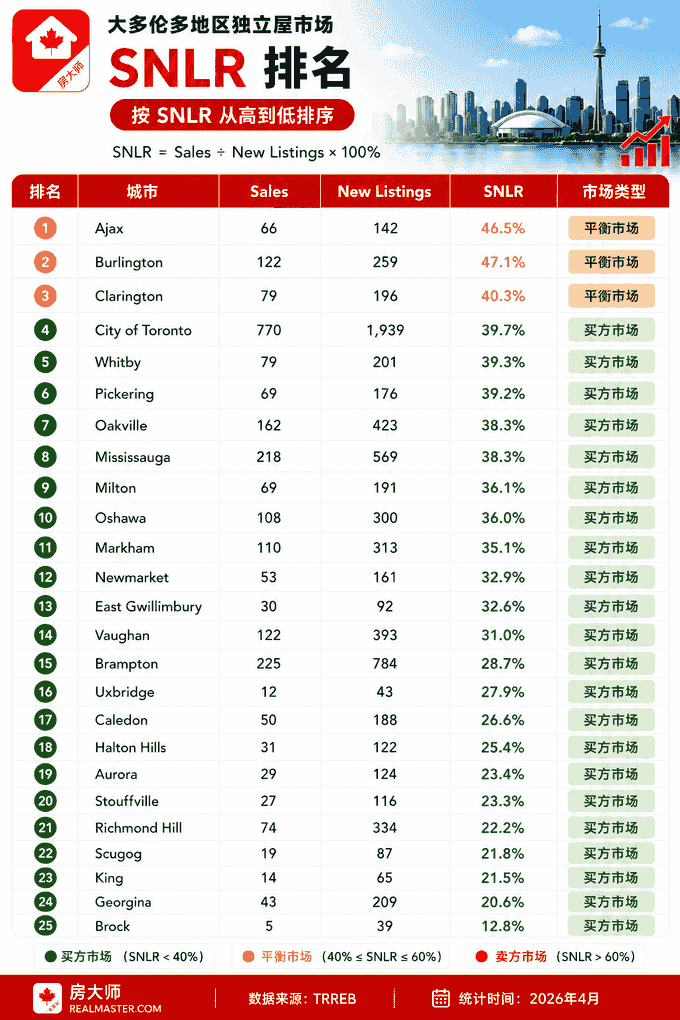

2026年4月,大多伦多地区(GTA)独立屋市场再次释放出一个非常重要的信号:市场虽然没有出现大规模崩盘,但成交速度已经明显跟不上新增挂牌速度,整个市场正在全面偏向买方。而这一次,比起房价,更值得关注的数据其实是SNLR(Sales-to-New-Listings Ratio,售新比)。

SNLR的计算方式非常简单,就是“成交量 ÷ 新挂牌量 ×100%”。它代表市场到底是在“消化库存”,还是“库存继续堆积”。通常来说,SNLR高于60%属于卖方市场,40%–60%属于平衡市场,低于40%则意味着市场开始进入买方市场。从2026年4月的数据来看,整个GTA几乎已经全面跌入买方市场区间。

全GTA没有一个真正卖方市场

这次数据最令人意外的地方在于:25个主要城市中,没有任何一个城市SNLR超过60%。也就是说,目前整个GTA独立屋市场,没有一个真正意义上的强势卖家市场。

排名最高的Ajax,SNLR为46.5%;Burlington为47.1%;Clarington为40.3%。虽然这些区域暂时还维持在平衡市场附近,但距离真正的卖方市场依然有明显差距。而更加值得注意的是,多伦多核心区域也已经跌入买方市场。City of Toronto目前SNLR仅39.7%,刚刚跌破平衡线;Mississauga和Oakville均为38.3%;Markham为35.1%;Vaughan更低至31%。这意味着,即便是过去需求最强的核心城市,目前新增挂牌速度依然高于市场真实成交能力。很多人习惯用房价判断市场冷热,但实际上,SNLR往往比房价更能提前反映市场趋势。原因很简单,房价本身具有明显滞后性。卖家通常不会第一时间降价,即使市场转弱,也会先选择继续挂牌观望,因此市场刚开始降温时,价格可能仍然维持稳定,但成交速度会率先下降。

而SNLR衡量的,正是市场的“成交效率”。当SNLR下降时,意味着新挂牌越来越多,但真正成交的房子越来越少,库存开始持续累积,买家选择越来越丰富,卖家的议价能力则开始下降。从目前的数据来看,GTA市场已经明显进入这一阶段。

远郊市场库存压力最明显

从榜单后半部分可以非常明显地看到,远郊区域的成交能力正在快速减弱。Richmond Hill目前SNLR只有22.2%;Scugog为21.8%;King仅21.5%;Georgina只有20.6%;而Brock更是低至12.8%。

这意味着什么?简单来说,每新挂牌100套房子,Brock只能卖掉不到13套,其余房源都会继续积压在市场中。这也是为什么这些区域的MOI(月库存)会迅速飙升。本质上,低SNLR意味着库存不断增加,而库存增加又会进一步推高MOI,最终形成市场持续转冷的连锁反应。

过去疫情期间,很多买家愿意“以距离换空间”,推动远郊独立屋价格快速上涨。但随着高利率持续、远程办公减少以及持有成本增加,越来越多买家重新开始重视通勤、生活便利性以及未来转售能力。于是,远郊市场需求明显减弱,库存压力快速上升。

核心区域虽然降温,但需求仍在

虽然Toronto、Mississauga、Oakville等核心区域目前也已经进入买方市场,但这些区域与远郊市场之间,仍然存在本质区别。因为核心区域的SNLR其实已经非常接近平衡线。例如Toronto为39.7%,Oakville和Mississauga均为38.3%,Pickering为39.2%,Whitby为39.3%。

这些数字说明,核心区域的真实需求其实并没有消失。尤其是优质独立屋、成熟社区、优质学区以及交通便利的房源,成交能力依然明显强于外围市场。现在市场并不是“没人买房”,而是买家开始变得越来越挑剔。

过去几年,只要挂牌就有人抢;但2026年的市场,买家已经重新开始认真比较地段、学区、房龄、通勤时间、维护成本以及未来转售能力。优质房源与普通房源之间的差距,正在快速拉大。

GTA市场已经进入“结构性分化”阶段

这一次SNLR数据最重要的意义,并不是简单说明市场冷或热,而是说明GTA房地产已经正式进入“结构性分化”阶段。未来市场很可能不再是所有区域同步上涨或同步下跌,而是不同城市、不同地段、不同产品之间,表现越来越不一样。

核心区域、成熟社区以及优质学区房,未来可能率先稳定甚至恢复;而远郊、高库存、高总价区域,则可能继续面临成交压力。未来真正决定房子价值的,可能已经不再只是“有没有房”,而是“房子在哪里”。