獨立屋逆勢領跑,多戶型靜待跟漲-2026年4月大溫哥華地產市場月度報告

一、本月市場概述

2026年4月,大溫哥華房地產市場延續了“獨立屋走強、多戶型走弱”的分化格局。全市場住宅成交 2,110套,同比微減 2.5%,較10年季節均值低 22.9%,需求整體仍偏弱。新增掛牌 6,684套,同比下降 2.4%,但較10年均值高出 15.5%,供給依然充裕。當前在售庫存 16,236套,同比微增 0.2%,較10年季節均值高出 37.9%。價格端,MLS® HPI綜合基準價為 $1,098,000,同比 -6.9%,環比 -0.6%,為連續第二個月小幅回調。本月最顯著的特征是:獨立屋銷量連續兩月同比雙位數增長,而公寓和鎮屋銷量則持續下滑,市場分化趨勢進一步擴大。

二、關鍵指標速覽

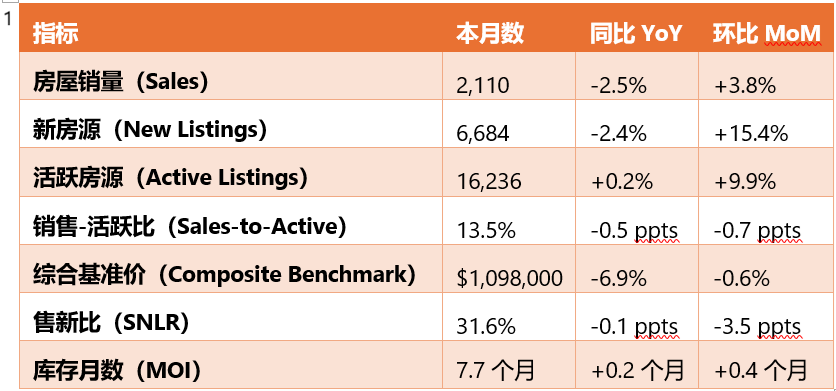

表1

核心數據解讀:

1. 獨立屋成為唯一亮點:獨立屋銷量同比大幅增長 14.0%(659套),連續第二個月實現雙位數同比增長。這一趨勢已從3月延續至4月,Andrew Lis明確表示“這一模式在大多數區域普遍存在,不是數據中的小波動”。

2. 供給端壓力不減:新增掛牌雖同比下降,但較10年均值高出15.5%,顯示賣家仍積極入市。活躍庫存突破 1.6萬套,創近年同期新高,庫存月數升至 7.7個月,買方選擇空間持續擴大。

3. 價格全線小幅回落:綜合基準價、獨立屋、鎮屋、公寓月度價格全線下跌,跌幅在 -0.4%至-0.8% 之間。這是2026年以來首次出現四大價格指標同步環比下跌。

4. 銷售-活躍比小幅下滑:整體比率從上月的14.2%降至 13.5%,仍高於12%的價格下行臨界點,但距離進一步收窄。分物業看:獨立屋11.3%(仍低於臨界點)、鎮屋15.0%、公寓14.7%。

5. 售新比明顯走弱:降至 31.6%,為2026年新低,說明新增房源消化能力進一步減弱,庫存積壓壓力加大。

三、不同房型表現

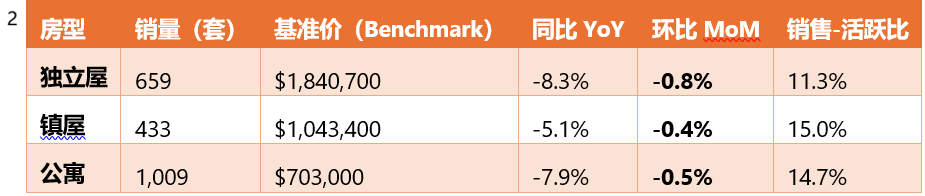

表2

房型結構分析:

成交結構方面,獨立屋銷量占比從上月的28%進一步升至 31%,創近一年新高;公寓占比則從49%降至 48%。獨立屋正成為市場的主導力量。

• 獨立屋:連續兩月亮眼表現。銷量同比+14.0%、環比+15.4%,是唯一銷量環比增長的房型。雖然價格環比微跌0.8%,但銷售-活躍比已從年初的9.0%升至 11.3%,逐步逼近12%的臨界點。Andrew Lis指出,“獨立屋板塊可能成為市場情緒的風向標”。

• 鎮屋:表現平穩但偏弱。銷量同比-2.0%、環比-2.9%,價格環比-0.4%。銷售-活躍比 15.0% 仍是三大房型中最高的,顯示供需關係相對健康,但動能有所減弱。

• 公寓:持續承壓。銷量同比-10.7%、環比+1.0%(基本持平),價格環比-0.5%。銷售-活躍比從3月的15.7%降至 14.7%。經濟學家認為,若獨立屋回暖趨勢持續,多戶型板塊(鎮屋、公寓)可能在後續跟漲。

四、區域梯度分析

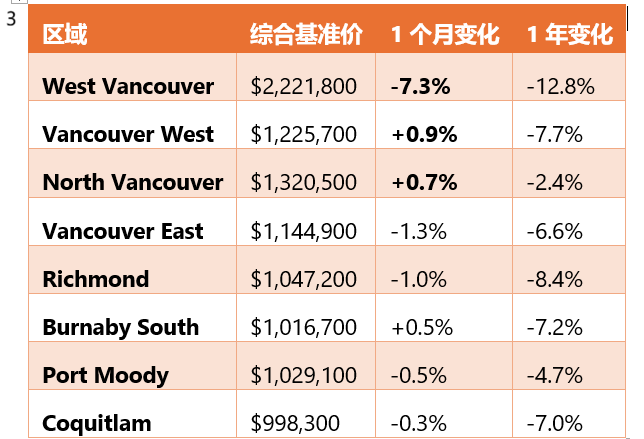

表3(選取大溫代表性區域)

區域梯度數據解讀:

1. 價格梯隊重新排列:西溫哥華雖仍以 $222.2萬 居首,但單月暴跌 -7.3%,為全區域最大跌幅,可能與高端市場個別大宗成交波動有關。溫哥華西區($122.6萬)成為第二高價區域。

2. 北岸分化明顯:北溫哥華(+0.7%)表現穩健,年度跌幅僅 -2.4%,是大溫最抗跌的區域之一;而西溫哥華(-7.3%)則出現劇烈波動。

3. 核心區域漲跌互現:溫哥華西區(+0.9%)、北溫哥華(+0.7%)、本拿比南區(+0.5%)實現月度正增長,顯示出核心地段的韌性。溫哥華東區(-1.3%)、列治文(-1.0%)則小幅回調。

4. 年度跌幅普遍收窄但仍在高位:所有區域同比仍為負值,跌幅在 -2.4%至-12.8% 之間。西溫哥華(-12.8%)年度跌幅最深,列治文(-8.4%)、溫哥華西區(-7.7%)緊隨其後。

五、買方 vs 賣方市場

從銷售-活躍比率(13.5%)來看,市場整體仍為買方市場,但獨立屋與多戶型的分化日益明顯。

• 庫存壓力持續高企:活躍房源達 16,236套,為2026年以來最高,同比微增0.2%,較10年均值高出37.9%。庫存月數升至 7.7個月(3月為7.3個月),買方選擇空間進一步擴大。

• 銷量季節性回升乏力:月銷量2,110套,環比僅增3.8%,遠低於往年春季的正常漲幅,顯示買家觀望情緒依然濃厚。

• 分物業市場顯著分化:

o 獨立屋(銷售-活躍比11.3%):雖仍低於12%臨界點,但已連續三個月改善,從極端買方市場向平衡市移動。Andrew Lis認為獨立屋可能是市場反彈的先行指標。

o 鎮屋(15.0%):最接近平衡市,供需關係相對健康。

o 公寓(14.7%):處於平衡市區間,但動能減弱,價格環比下跌。

六、地產經紀策略

買方策略:

1. 獨立屋仍有議價窗口:雖然獨立屋銷量連續兩月大幅增長,但銷售-活躍比仍低於12%,價格環比也在下跌。買家可在獨立屋價格全面反彈前抓緊入市,重點關注掛牌天數較長或價格已充分調整的房源。

2. 公寓市場談判籌碼充足:公寓是唯一銷量同比兩位數下跌的房型,且價格環比走弱。買家在公寓市場仍占據主動,可圍繞 $703,000 的基準價進行談判,特別是庫存較高的區域如本拿比、高貴林。

3. 關注北岸和核心區域的機會:北溫哥華(-2.4%年度跌幅)和溫哥華西區(月度+0.9%)表現出較強抗跌性,這些區域的資產保值能力更優,但議價空間可能相對有限。

賣方策略:

1. 獨立屋賣家抓住窗口期:獨立屋銷量同比+14%,是近兩年來最好的銷售環境。建議獨立屋賣家抓住這波需求回暖的窗口期,合理定價、加速成交,而非盲目追高。

2. 鎮屋賣家保持耐心:鎮屋的銷售-活躍比高達15.0%,是三大房型中最接近賣方市場的類別。可適度堅持價格,但需對標近期成交價,避免因定價過高而錯失優質買家。

3. 公寓賣家需更具競爭力:公寓市場仍在降溫通道,新增掛牌高位運行,但需求持續下滑。建議在定價上保持競爭力,同時通過專業 staging 和高質量攝影提升房源吸引力。

4. 關注獨立屋風向標效應:Andrew Lis 明確表示,獨立屋可能是市場情緒的風向標。若獨立屋回暖趨勢延續,多戶型板塊可能在後續跟漲。賣家應密切關注市場動態,把握時機。

七、市場展望

• 短期(未來1-3個月):4月數據確認了獨立屋與多戶型的分化趨勢。Andrew Lis 指出,若獨立屋回暖持續,“多戶型板塊跟進可能隻是時間問題”。然而,活躍庫存達1.6萬套的曆史高位,疊加售新比降至31.6%,顯示庫存消化壓力巨大。預計5-6月市場將呈現“獨立屋溫和複蘇、多戶型繼續尋底”的格局。

• 中期(2026年夏季及以後):市場的核心變量是獨立屋的複蘇能否帶動整體市場情緒。Andrew Lis 表示:“我們將密切關注未來幾個月的數據,看被壓抑的需求是否會在夏季重新入市。” 若獨立屋的強勢表現持續,可能吸引觀望買家入場,逐步消化高企的庫存。但公寓市場的調整可能仍需時間,整體市場的全面複蘇將是一個漸進過程,而非V型反轉。

放大師原創文章,數據來源:Greater Vancouver REALTORS® - Stats Package April 2026

如何使用房大師查詢溫哥華成交房源

STEP1: 進入房大師首頁,點擊成交

STEP2點擊右上角城市 點選多倫多