独立屋逆势领跑,多户型静待跟涨-2026年4月大温哥华地产市场月度报告

一、本月市场概述

2026年4月,大温哥华房地产市场延续了“独立屋走强、多户型走弱”的分化格局。全市场住宅成交 2,110套,同比微减 2.5%,较10年季节均值低 22.9%,需求整体仍偏弱。新增挂牌 6,684套,同比下降 2.4%,但较10年均值高出 15.5%,供给依然充裕。当前在售库存 16,236套,同比微增 0.2%,较10年季节均值高出 37.9%。价格端,MLS® HPI综合基准价为 $1,098,000,同比 -6.9%,环比 -0.6%,为连续第二个月小幅回调。本月最显著的特征是:独立屋销量连续两月同比双位数增长,而公寓和镇屋销量则持续下滑,市场分化趋势进一步扩大。

二、关键指标速览

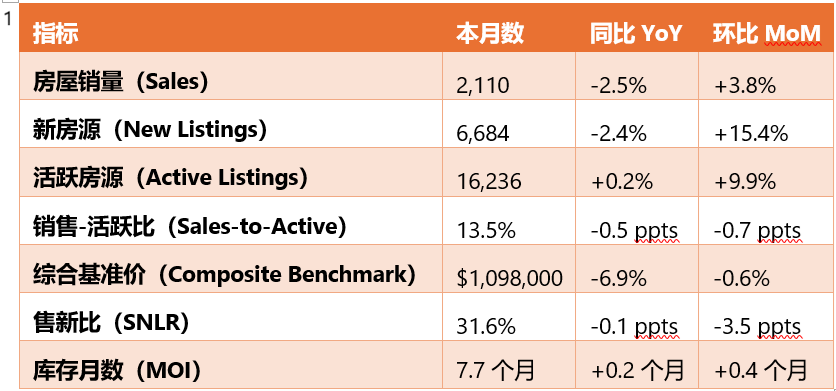

表1

核心数据解读:

1. 独立屋成为唯一亮点:独立屋销量同比大幅增长 14.0%(659套),连续第二个月实现双位数同比增长。这一趋势已从3月延续至4月,Andrew Lis明确表示“这一模式在大多数区域普遍存在,不是数据中的小波动”。

2. 供给端压力不减:新增挂牌虽同比下降,但较10年均值高出15.5%,显示卖家仍积极入市。活跃库存突破 1.6万套,创近年同期新高,库存月数升至 7.7个月,买方选择空间持续扩大。

3. 价格全线小幅回落:综合基准价、独立屋、镇屋、公寓月度价格全线下跌,跌幅在 -0.4%至-0.8% 之间。这是2026年以来首次出现四大价格指标同步环比下跌。

4. 销售-活跃比小幅下滑:整体比率从上月的14.2%降至 13.5%,仍高于12%的价格下行临界点,但距离进一步收窄。分物业看:独立屋11.3%(仍低于临界点)、镇屋15.0%、公寓14.7%。

5. 售新比明显走弱:降至 31.6%,为2026年新低,说明新增房源消化能力进一步减弱,库存积压压力加大。

三、不同房型表现

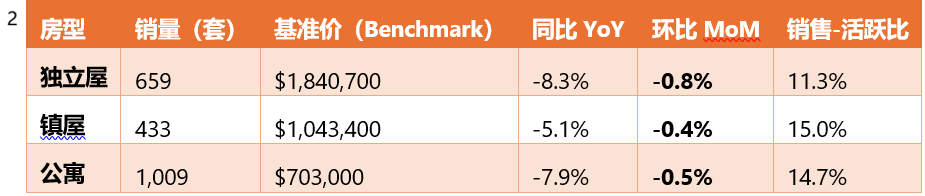

表2

房型结构分析:

成交结构方面,独立屋销量占比从上月的28%进一步升至 31%,创近一年新高;公寓占比则从49%降至 48%。独立屋正成为市场的主导力量。

• 独立屋:连续两月亮眼表现。销量同比+14.0%、环比+15.4%,是唯一销量环比增长的房型。虽然价格环比微跌0.8%,但销售-活跃比已从年初的9.0%升至 11.3%,逐步逼近12%的临界点。Andrew Lis指出,“独立屋板块可能成为市场情绪的风向标”。

• 镇屋:表现平稳但偏弱。销量同比-2.0%、环比-2.9%,价格环比-0.4%。销售-活跃比 15.0% 仍是三大房型中最高的,显示供需关系相对健康,但动能有所减弱。

• 公寓:持续承压。销量同比-10.7%、环比+1.0%(基本持平),价格环比-0.5%。销售-活跃比从3月的15.7%降至 14.7%。经济学家认为,若独立屋回暖趋势持续,多户型板块(镇屋、公寓)可能在后续跟涨。

四、区域梯度分析

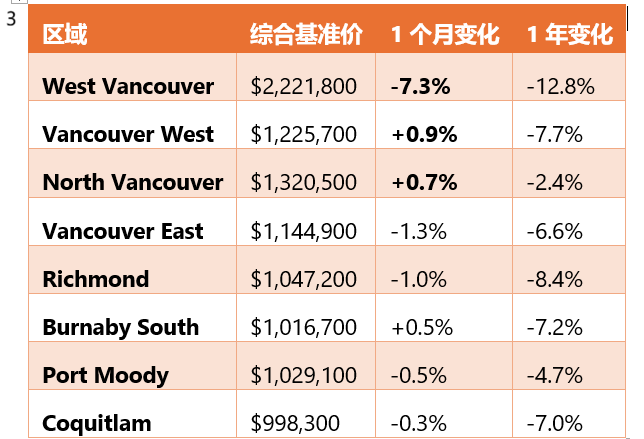

表3(选取大温代表性区域)

区域梯度数据解读:

1. 价格梯队重新排列:西温哥华虽仍以 $222.2万 居首,但单月暴跌 -7.3%,为全区域最大跌幅,可能与高端市场个别大宗成交波动有关。温哥华西区($122.6万)成为第二高价区域。

2. 北岸分化明显:北温哥华(+0.7%)表现稳健,年度跌幅仅 -2.4%,是大温最抗跌的区域之一;而西温哥华(-7.3%)则出现剧烈波动。

3. 核心区域涨跌互现:温哥华西区(+0.9%)、北温哥华(+0.7%)、本拿比南区(+0.5%)实现月度正增长,显示出核心地段的韧性。温哥华东区(-1.3%)、列治文(-1.0%)则小幅回调。

4. 年度跌幅普遍收窄但仍在高位:所有区域同比仍为负值,跌幅在 -2.4%至-12.8% 之间。西温哥华(-12.8%)年度跌幅最深,列治文(-8.4%)、温哥华西区(-7.7%)紧随其后。

五、买方 vs 卖方市场

从销售-活跃比率(13.5%)来看,市场整体仍为买方市场,但独立屋与多户型的分化日益明显。

• 库存压力持续高企:活跃房源达 16,236套,为2026年以来最高,同比微增0.2%,较10年均值高出37.9%。库存月数升至 7.7个月(3月为7.3个月),买方选择空间进一步扩大。

• 销量季节性回升乏力:月销量2,110套,环比仅增3.8%,远低于往年春季的正常涨幅,显示买家观望情绪依然浓厚。

• 分物业市场显著分化:

o 独立屋(销售-活跃比11.3%):虽仍低于12%临界点,但已连续三个月改善,从极端买方市场向平衡市移动。Andrew Lis认为独立屋可能是市场反弹的先行指标。

o 镇屋(15.0%):最接近平衡市,供需关系相对健康。

o 公寓(14.7%):处于平衡市区间,但动能减弱,价格环比下跌。

六、地产经纪策略

买方策略:

1. 独立屋仍有议价窗口:虽然独立屋销量连续两月大幅增长,但销售-活跃比仍低于12%,价格环比也在下跌。买家可在独立屋价格全面反弹前抓紧入市,重点关注挂牌天数较长或价格已充分调整的房源。

2. 公寓市场谈判筹码充足:公寓是唯一销量同比两位数下跌的房型,且价格环比走弱。买家在公寓市场仍占据主动,可围绕 $703,000 的基准价进行谈判,特别是库存较高的区域如本拿比、高贵林。

3. 关注北岸和核心区域的机会:北温哥华(-2.4%年度跌幅)和温哥华西区(月度+0.9%)表现出较强抗跌性,这些区域的资产保值能力更优,但议价空间可能相对有限。

卖方策略:

1. 独立屋卖家抓住窗口期:独立屋销量同比+14%,是近两年来最好的销售环境。建议独立屋卖家抓住这波需求回暖的窗口期,合理定价、加速成交,而非盲目追高。

2. 镇屋卖家保持耐心:镇屋的销售-活跃比高达15.0%,是三大房型中最接近卖方市场的类别。可适度坚持价格,但需对标近期成交价,避免因定价过高而错失优质买家。

3. 公寓卖家需更具竞争力:公寓市场仍在降温通道,新增挂牌高位运行,但需求持续下滑。建议在定价上保持竞争力,同时通过专业 staging 和高质量摄影提升房源吸引力。

4. 关注独立屋风向标效应:Andrew Lis 明确表示,独立屋可能是市场情绪的风向标。若独立屋回暖趋势延续,多户型板块可能在后续跟涨。卖家应密切关注市场动态,把握时机。

七、市场展望

• 短期(未来1-3个月):4月数据确认了独立屋与多户型的分化趋势。Andrew Lis 指出,若独立屋回暖持续,“多户型板块跟进可能只是时间问题”。然而,活跃库存达1.6万套的历史高位,叠加售新比降至31.6%,显示库存消化压力巨大。预计5-6月市场将呈现“独立屋温和复苏、多户型继续寻底”的格局。

• 中期(2026年夏季及以后):市场的核心变量是独立屋的复苏能否带动整体市场情绪。Andrew Lis 表示:“我们将密切关注未来几个月的数据,看被压抑的需求是否会在夏季重新入市。” 若独立屋的强势表现持续,可能吸引观望买家入场,逐步消化高企的库存。但公寓市场的调整可能仍需时间,整体市场的全面复苏将是一个渐进过程,而非V型反转。

放大师原创文章,数据来源:Greater Vancouver REALTORS® - Stats Package April 2026

如何使用房大师查询温哥华成交房源

STEP1: 进入房大师首页,点击成交

STEP2点击右上角城市 点选多伦多