一、整體市場表現

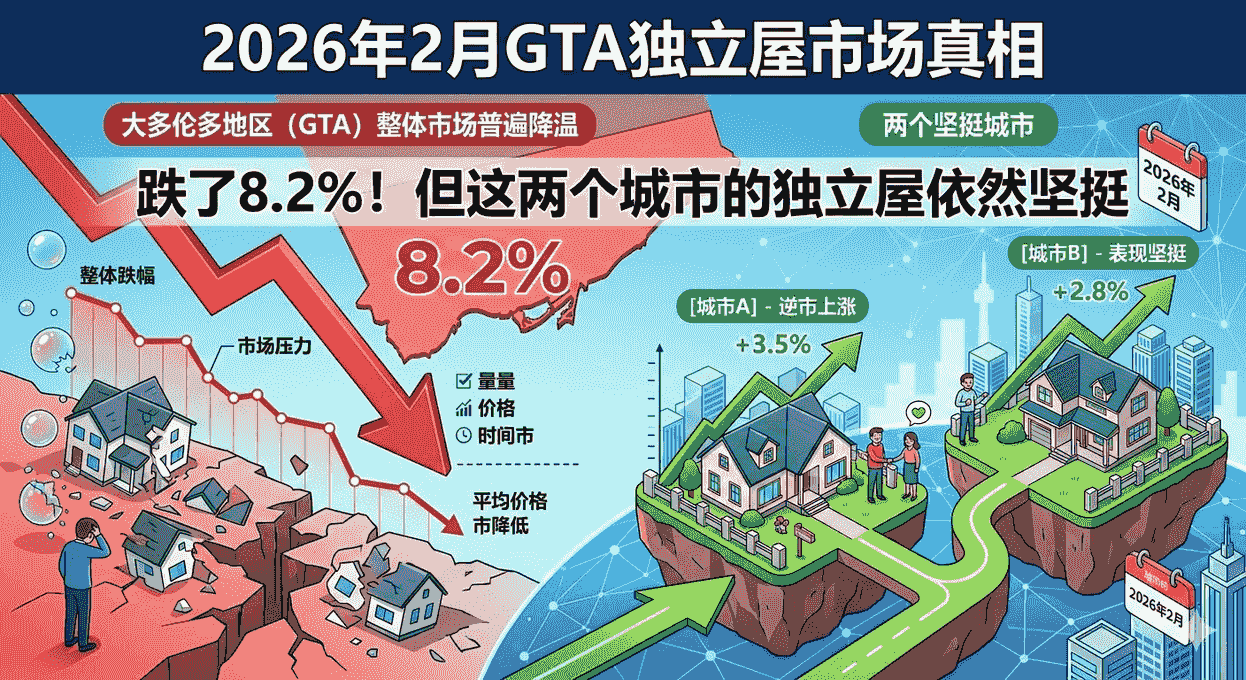

2026年2月,GTA房地產市場呈現 成交同比下滑、新掛牌大幅收緊的態勢。盡管成交量低於去年同期,但由於新掛牌房源以更大幅度減少,市場供需關係反而有所收緊。當月成交量 3,868套,同比下降6.3%,而新掛牌量僅為 10,705套,同比大幅下降17.7%,導致市場庫存(活躍房源)也錄得小幅下降。

平均售價降至 $1,008,968(YoY -7.1%),MLS® HPI綜合基準價同比下跌 7.9%,表明價格仍在調整通道中。市場並未出現成交量暴跌,而是呈現出 "新掛牌急劇萎縮下的成交量築底" 的特征。雖然當前價格同比仍有跌幅,但月度環比數據顯示市場可能正在尋找方向。活躍房源微降至 19,314套(YoY -2.4%),但由於成交量同步減少,月度SNLR(售新比)僅為36.2%,市場整體仍偏向買方。然而,新掛牌的顯著減少為未來市場供應埋下伏筆,若需求回暖,競爭可能加劇。

二、核心數據速覽(All GTA)

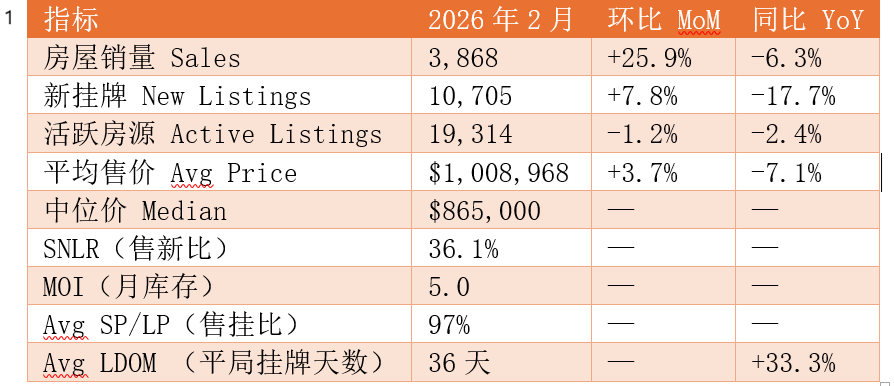

表1

核心數據解讀:

從2026年2月的整體指標來看,GTA房市呈現出 “成交同比下滑、新掛牌大幅收緊、價格磨底、去化周期拉長” 的複雜特征,各項數據之間形成了較為清晰的邏輯鏈條:

1. 成交量下行,但降幅不及新掛牌降幅 → 市場條件收緊

當月成交 3,868套,雖同比下降6.3%,但新掛牌量同比驟降17.7%,遠超成交量降幅。這表明市場供應端的收縮比需求端更為劇烈,導致TRREB官員評論市場條件正在收緊。買家可選房源的增長速度正在放緩。

2. 庫存微降,MOI維持高位但壓力可控

活躍掛牌 19,314套,同比微降2.4%,結束了此前庫存持續累積的趨勢。基於12個月移動平均計算的MOI(月庫存)為 5.0個月,雖仍處於買方市場區間,但並未進一步惡化。這反映出市場正在逐步消化庫存,但過程緩慢。

3. DOM全面拉長 → 市場從“價格競爭”轉向“時間博弈”

LDOM(平均上市天數)上升至 36天,PDOM(平均成交天數)達到 54天,同比分別大幅增加33.3%和28.6%。這表明交易從“快速匹配型市場”轉入 “耐心交易階段”,買家掌握更多議價與篩選空間,賣家若堅持過去價格周期的心理預期,則需承擔更長上市周期。

4. 價格維持弱勢震蕩 → 市場更偏向“緩慢出清”而非急跌

平均價格約 $1,008,968,同比下跌7.1%。價格下調更多通過 延長DOM + 個案議價的方式體現,而非以整體價格快速下修的形式集中釋放。這說明市場仍具一定“價格支撐底線”,但缺乏推動上漲的流動性動力。

5. 結構性分化顯著 → 不同區域 / 房型處於不同周期階段

從MOI與區域數據對比來看:

剛需 & 入門板塊(如Durham) → 去化韌性較強,成交承接能力更穩定

高價獨立屋板塊(如Halton、York部分區域) → 庫存壓力集中,調整周期更長

公寓市場 → 整體處於 弱平衡狀態,但內部差異明顯(核心區 vs 外圍區)

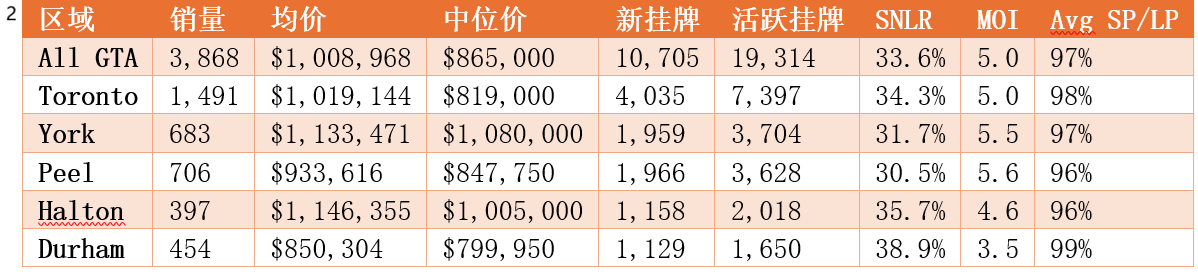

三、GTA 五大核心區域對比

表2

區域市場分析:

•Durham 去化效率最高 → 賣方市場傾向:MOI僅為3.5個月,SNLR高達38.9%,是GTA地區最活躍、庫存壓力最小的區域,平均售掛比達到99%,顯示市場接近平衡甚至偏向賣方。

•Halton 表現穩健 → 平衡市場:MOI為4.6個月,低於GTA平均水平,表現出較好的供需平衡。

•Toronto 內部板塊分化顯著 → 東區更活躍:全市平均數據背後是巨大差異。東區SNLR高達38.8%,MOI僅3.7個月,平均售掛比高達102%,處於典型的賣方市場。而中區由於庫存龐大(4,245套),MOI高達6.0個月,市場明顯偏向買方。

•York / Peel 高價區庫存壓力更為明顯:MOI分別為5.5和5.6個月,高於GTA平均水平,去化速度相對較慢,屬於買方市場。

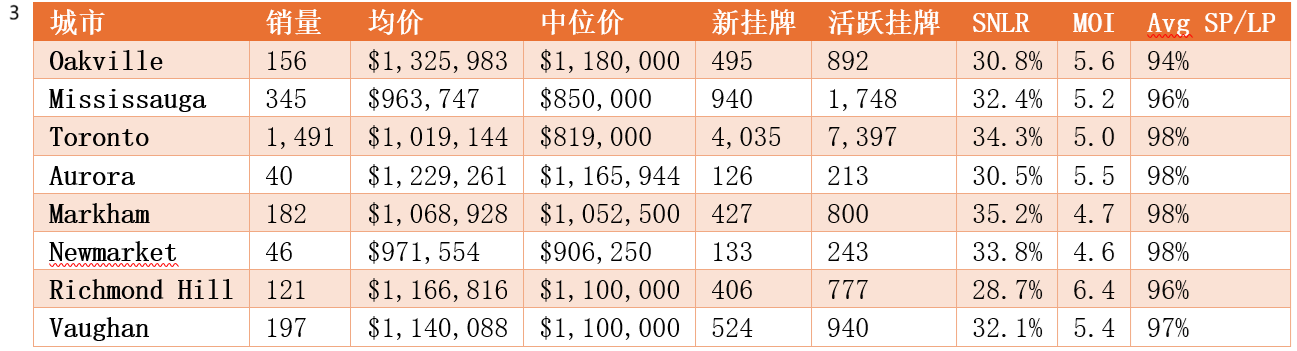

四、GTA 8大重點城市

表3

城市數據解讀:

• Richmond Hill / Oakville 等板塊 MOI高 → 高價市場去化慢:Richmond Hill的MOI高達6.4個月,Oakville為5.6個月,是典型的高庫存、慢去化的買方市場。

• Markham / Vaughan 成交結構相對穩定:MOI分別為4.7和5.4個月,處於GTA中等水平,市場表現相對穩健。

• Newmarket 為剛需/改善型需求集中地:MOI僅為4.6個月,低於GTA平均水平,顯示出較強的市場韌性。

五、房型表現

表4

*注:聯排鎮屋數據為“Att/Row/Thunhouse”(369套)與“Condo Townhouse”(329套)之和。*

•獨立屋:銷量占比最高,但庫存壓力集中在該板塊

獨立屋依然是GTA市場中的成交主體,銷量占比接近 43.5%;但同時也是庫存體量最大、去化周期最長的房型之一。平均LDOM為33天,略低於整體水平,但由於總價高,買家入市更加謹慎。價格談判更依賴個案條件(地段、學區、房況),而非普遍性下調。

•半獨立 & 聯排:成交效率最佳的“改善型與家庭型產品”

半獨立與聯排產品兼顧居住空間與總價可承受度,受到改善型與年輕家庭群體青睞。半獨立屋的售掛比高達102%,LDOM僅為23天,是所有房型中成交效率最高的。聯排鎮屋的售掛比為100%,LDOM為31天,同樣表現優異。

•公寓:入門/投資需求主導,市場處於弱平衡區間

公寓的買家構成以首次置業者、現金流敏感型家庭與長期持有投資者為主。目前整體處於 “弱平衡” 狀態,售掛比為97%,LDOM為43天,是去化最慢的房型。高利率環境下,部分需求可能從高價房型轉向公寓,但價格彈性仍存在。

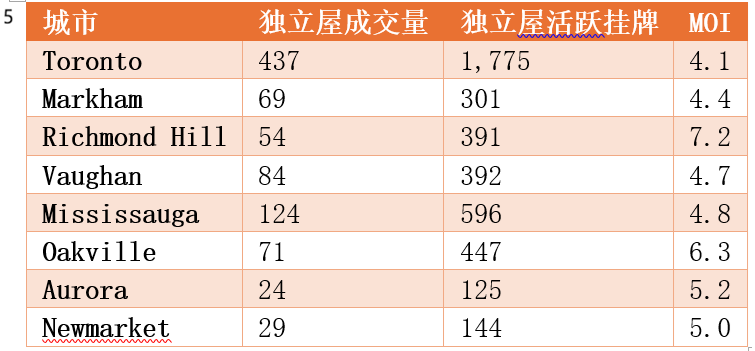

六、獨立屋 MOI 專項(重點城市)

表5

2026年2月,GTA獨立屋市場呈現出 明顯的區域分化特征:

•高價區(Richmond Hill / Oakville) → MOI較高(6--7個月),庫存消化周期更長,議價壓力集中在豪宅與改善型產品。

•Markham / Toronto / Vaughan → MOI相對更低(4--5個月),需求承接能力更強,去化節奏明顯優於高價板塊。

•Aurora / Newmarket / Mississauga → 穩定過渡區間,MOI在5個月左右,成交活躍度中等,但仍屬於買方市場結構。

結論:

GTA獨立屋仍處於 “庫存偏高 + 成交消化偏慢” 的買方市場。高價區價格調整周期更長,而剛需/改善型區域韌性更強。

七、市場總體判斷

1)成交同比下滑,但新掛牌大幅減少,市場條件收緊

2月成交同比降幅(-6.3%)遠小於新掛牌降幅(-17.7%),表明市場並未進一步惡化,反而供需關係有所改善。這是與前一階段最大的不同。

2)庫存微降,但總量仍處高位

2月活躍掛牌約 19,314套,同比和環比均小幅下降,這是一個積極信號。然而,基於成交計算的MOI為5.0個月,整體依舊處於買方市場區間,可視為庫存結構處於 “緩慢消化” 過程。

3)DOM持續走高,價格博弈進入“拉鋸期”

2月LDOM升至約 36天,PDOM達54天,掛牌與成交之間的時間明顯拉長。買家議價與比較空間增加,部分賣家仍依賴舊價格心理錨點,導致成交節奏拖慢。市場呈現出 價格理性、交易節奏變慢 的特征。

4)公寓與中低總價產品支撐成交

在高利率與月供壓力下,需求向中低總價產品傾斜。公寓成交占比達到 28.1%,核心區與交通便利社區流動性相對更好。對剛需及長線自住買家而言,當前公寓市場具備一定價格與選擇空間優勢。

5)高價獨立屋板塊去化壓力仍然突出

高價區域(如Richmond Hill / Oakville)MOI在6個月以上,庫存高、DOM長,調整周期明顯更長。在利率未明顯回落之前,該板塊成交節奏與價格變化更多取決於賣家對現實的接受程度。

對買家

若為首次置業或預算有限,可優先關注 Condo Apartment + Townhouse;在Toronto東區、Durham與部分905社區仍能找到性價比較高的房源。

面對 DOM較長 的房源,通常存在合理議價空間(高價獨立屋議價彈性更大)。

若計劃在未來1-2年內換房/改善,當前階段可借助 高庫存 + 長DOM → 拉長看房周期,並提前規劃未來可能的降息環境下的貸款策略。

對賣家

定價需緊跟 近1-2個月真實成交,避免以過去行情為定價錨點;建議掛牌價 參考近期可比成交價,以提升曝光與帶看效率。

在買方市場中,展示質量影響被放大:布置、攝影、文案、線上呈現質量將直接影響成交速度。

對高價獨立屋賣家而言,應預期 更長DOM/PDOM,提前規劃現金流與時間表,避免“長期僵持、不願降價”的被動局面。

市場展望

短期(未來1-2個月)

市場將繼續關注 新掛牌量 的變化。如果新掛牌持續低迷,春季市場可能迎來供需關係的逆轉,從而對價格形成支撐。

中期(2026上半年)

若經濟與就業穩定,利率預期逐步轉向,觀望買家可能重新入市。TRREB官員預測,一旦價格趨穩和貿易形勢明朗,被壓抑的需求(超過10萬買家)將推動下半年市場複蘇。

預計 公寓與鎮屋 將率先恢複活躍,其後才會逐步傳導至部分獨立屋板塊。

對中長期投資者而言,當前階段的 高庫存 + 長DOM + 價格回調 反而提供了一個 更具議價空間與結構性機會的窗口期。

房大師原創文章

數據來源:https://trreb.ca/market-data/market-watch/

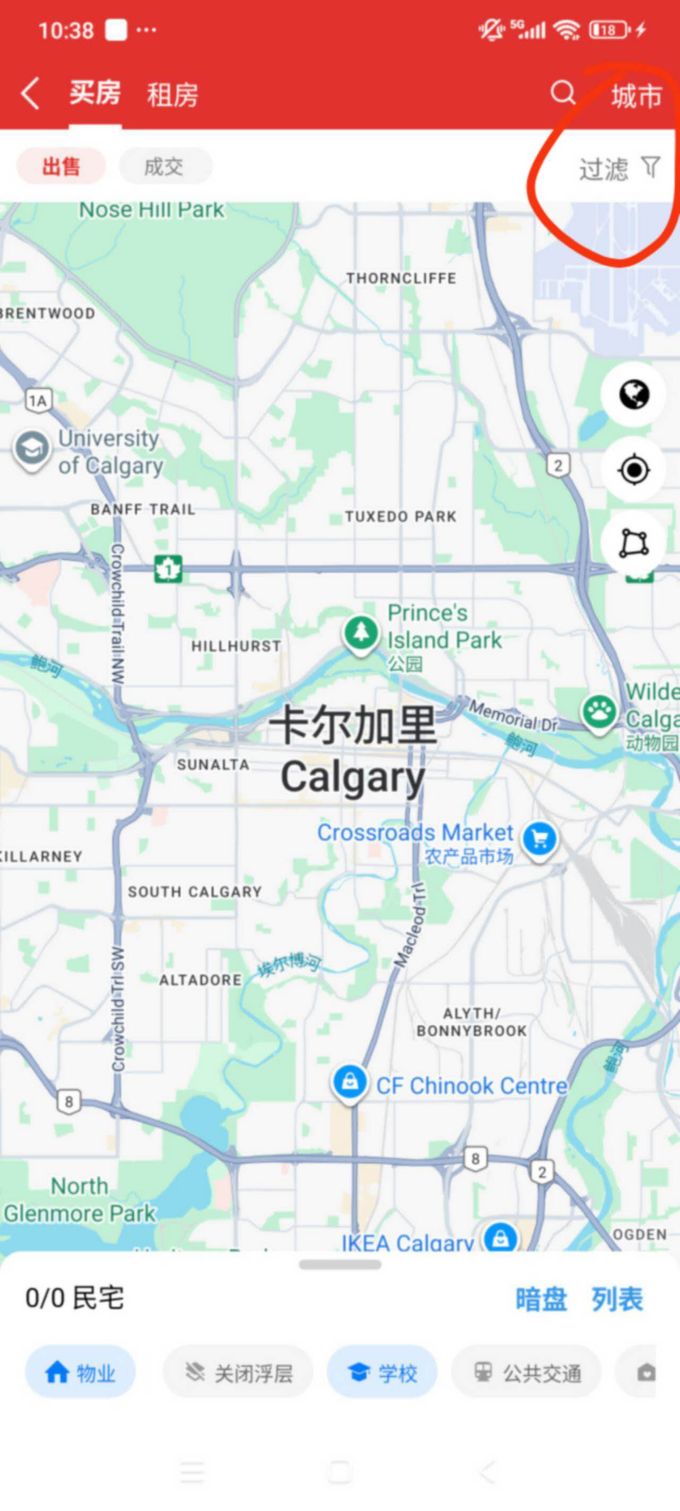

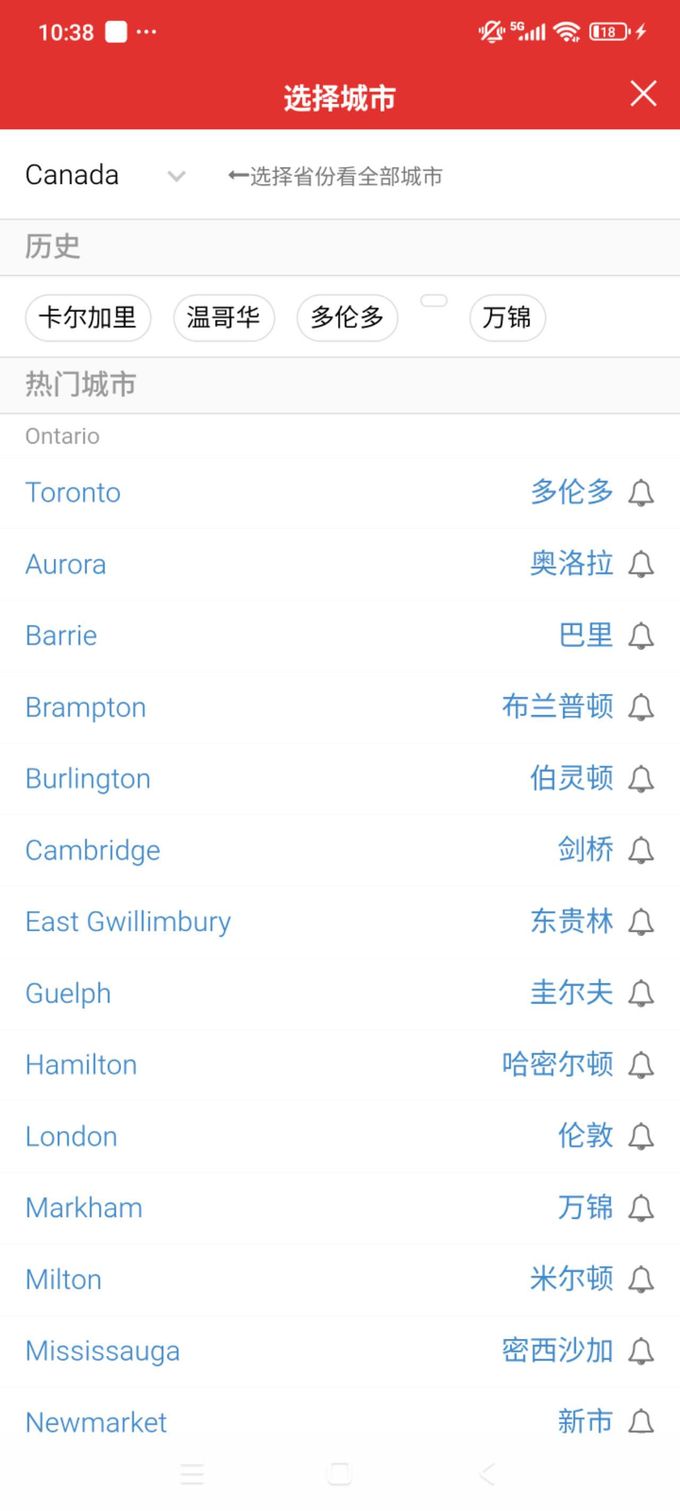

如何使用房大師查詢多倫多成交房源

STEP1: 進入房大師首頁,點擊成交

STEP2點擊右上角城市 點選多倫多