一、整体市场表现

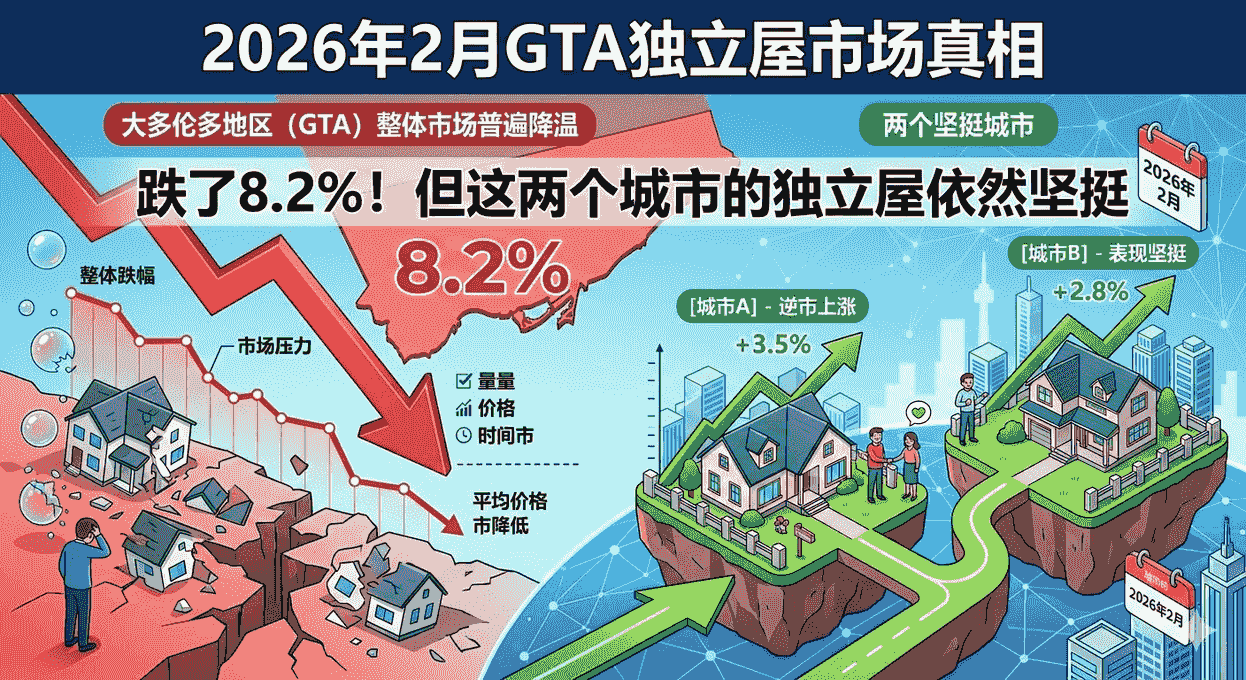

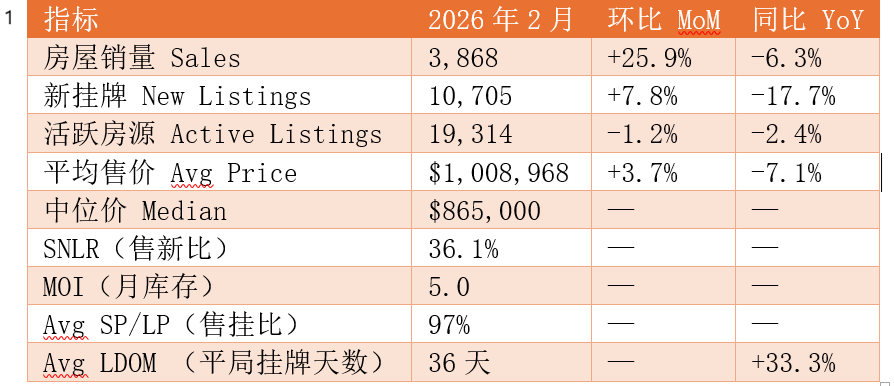

2026年2月,GTA房地产市场呈现 成交同比下滑、新挂牌大幅收紧的态势。尽管成交量低于去年同期,但由于新挂牌房源以更大幅度减少,市场供需关系反而有所收紧。当月成交量 3,868套,同比下降6.3%,而新挂牌量仅为 10,705套,同比大幅下降17.7%,导致市场库存(活跃房源)也录得小幅下降。

平均售价降至 $1,008,968(YoY -7.1%),MLS® HPI综合基准价同比下跌 7.9%,表明价格仍在调整通道中。市场并未出现成交量暴跌,而是呈现出 "新挂牌急剧萎缩下的成交量筑底" 的特征。虽然当前价格同比仍有跌幅,但月度环比数据显示市场可能正在寻找方向。活跃房源微降至 19,314套(YoY -2.4%),但由于成交量同步减少,月度SNLR(售新比)仅为36.2%,市场整体仍偏向买方。然而,新挂牌的显著减少为未来市场供应埋下伏笔,若需求回暖,竞争可能加剧。

二、核心数据速览(All GTA)

表1

核心数据解读:

从2026年2月的整体指标来看,GTA房市呈现出 “成交同比下滑、新挂牌大幅收紧、价格磨底、去化周期拉长” 的复杂特征,各项数据之间形成了较为清晰的逻辑链条:

1. 成交量下行,但降幅不及新挂牌降幅 → 市场条件收紧

当月成交 3,868套,虽同比下降6.3%,但新挂牌量同比骤降17.7%,远超成交量降幅。这表明市场供应端的收缩比需求端更为剧烈,导致TRREB官员评论市场条件正在收紧。买家可选房源的增长速度正在放缓。

2. 库存微降,MOI维持高位但压力可控

活跃挂牌 19,314套,同比微降2.4%,结束了此前库存持续累积的趋势。基于12个月移动平均计算的MOI(月库存)为 5.0个月,虽仍处于买方市场区间,但并未进一步恶化。这反映出市场正在逐步消化库存,但过程缓慢。

3. DOM全面拉长 → 市场从“价格竞争”转向“时间博弈”

LDOM(平均上市天数)上升至 36天,PDOM(平均成交天数)达到 54天,同比分别大幅增加33.3%和28.6%。这表明交易从“快速匹配型市场”转入 “耐心交易阶段”,买家掌握更多议价与筛选空间,卖家若坚持过去价格周期的心理预期,则需承担更长上市周期。

4. 价格维持弱势震荡 → 市场更偏向“缓慢出清”而非急跌

平均价格约 $1,008,968,同比下跌7.1%。价格下调更多通过 延长DOM + 个案议价的方式体现,而非以整体价格快速下修的形式集中释放。这说明市场仍具一定“价格支撑底线”,但缺乏推动上涨的流动性动力。

5. 结构性分化显著 → 不同区域 / 房型处于不同周期阶段

从MOI与区域数据对比来看:

刚需 & 入门板块(如Durham) → 去化韧性较强,成交承接能力更稳定

高价独立屋板块(如Halton、York部分区域) → 库存压力集中,调整周期更长

公寓市场 → 整体处于 弱平衡状态,但内部差异明显(核心区 vs 外围区)

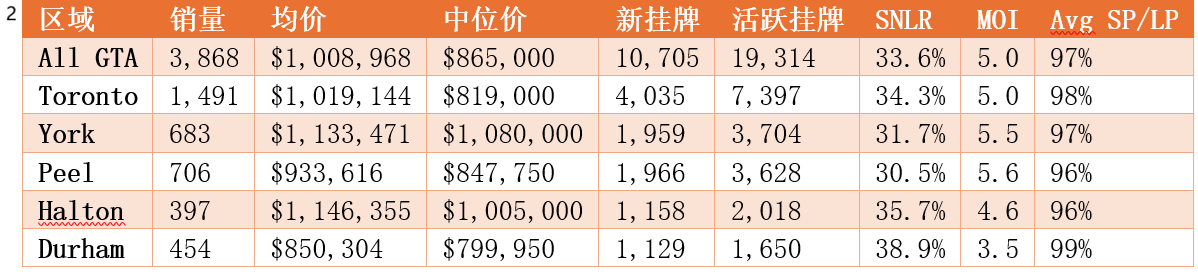

三、GTA 五大核心区域对比

表2

区域市场分析:

•Durham 去化效率最高 → 卖方市场倾向:MOI仅为3.5个月,SNLR高达38.9%,是GTA地区最活跃、库存压力最小的区域,平均售挂比达到99%,显示市场接近平衡甚至偏向卖方。

•Halton 表现稳健 → 平衡市场:MOI为4.6个月,低于GTA平均水平,表现出较好的供需平衡。

•Toronto 内部板块分化显著 → 东区更活跃:全市平均数据背后是巨大差异。东区SNLR高达38.8%,MOI仅3.7个月,平均售挂比高达102%,处于典型的卖方市场。而中区由于库存庞大(4,245套),MOI高达6.0个月,市场明显偏向买方。

•York / Peel 高价区库存压力更为明显:MOI分别为5.5和5.6个月,高于GTA平均水平,去化速度相对较慢,属于买方市场。

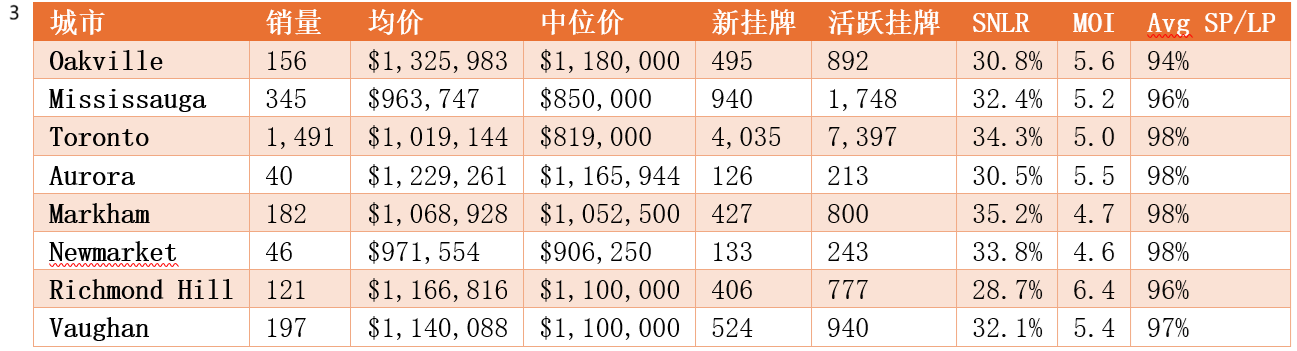

四、GTA 8大重点城市

表3

城市数据解读:

• Richmond Hill / Oakville 等板块 MOI高 → 高价市场去化慢:Richmond Hill的MOI高达6.4个月,Oakville为5.6个月,是典型的高库存、慢去化的买方市场。

• Markham / Vaughan 成交结构相对稳定:MOI分别为4.7和5.4个月,处于GTA中等水平,市场表现相对稳健。

• Newmarket 为刚需/改善型需求集中地:MOI仅为4.6个月,低于GTA平均水平,显示出较强的市场韧性。

五、房型表现

表4

*注:联排镇屋数据为“Att/Row/Thunhouse”(369套)与“Condo Townhouse”(329套)之和。*

•独立屋:销量占比最高,但库存压力集中在该板块

独立屋依然是GTA市场中的成交主体,销量占比接近 43.5%;但同时也是库存体量最大、去化周期最长的房型之一。平均LDOM为33天,略低于整体水平,但由于总价高,买家入市更加谨慎。价格谈判更依赖个案条件(地段、学区、房况),而非普遍性下调。

•半独立 & 联排:成交效率最佳的“改善型与家庭型产品”

半独立与联排产品兼顾居住空间与总价可承受度,受到改善型与年轻家庭群体青睐。半独立屋的售挂比高达102%,LDOM仅为23天,是所有房型中成交效率最高的。联排镇屋的售挂比为100%,LDOM为31天,同样表现优异。

•公寓:入门/投资需求主导,市场处于弱平衡区间

公寓的买家构成以首次置业者、现金流敏感型家庭与长期持有投资者为主。目前整体处于 “弱平衡” 状态,售挂比为97%,LDOM为43天,是去化最慢的房型。高利率环境下,部分需求可能从高价房型转向公寓,但价格弹性仍存在。

六、独立屋 MOI 专项(重点城市)

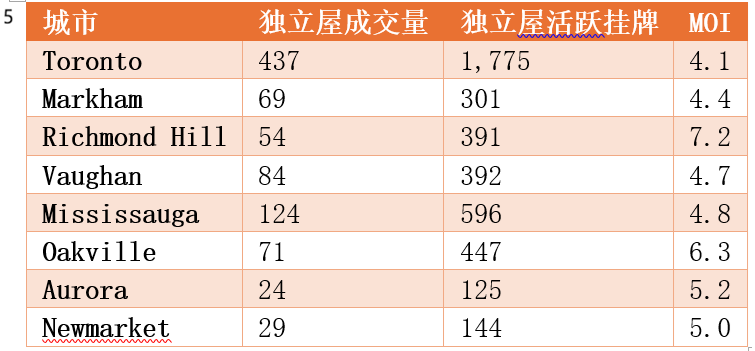

表5

2026年2月,GTA独立屋市场呈现出 明显的区域分化特征:

•高价区(Richmond Hill / Oakville) → MOI较高(6--7个月),库存消化周期更长,议价压力集中在豪宅与改善型产品。

•Markham / Toronto / Vaughan → MOI相对更低(4--5个月),需求承接能力更强,去化节奏明显优于高价板块。

•Aurora / Newmarket / Mississauga → 稳定过渡区间,MOI在5个月左右,成交活跃度中等,但仍属于买方市场结构。

结论:

GTA独立屋仍处于 “库存偏高 + 成交消化偏慢” 的买方市场。高价区价格调整周期更长,而刚需/改善型区域韧性更强。

七、市场总体判断

1)成交同比下滑,但新挂牌大幅减少,市场条件收紧

2月成交同比降幅(-6.3%)远小于新挂牌降幅(-17.7%),表明市场并未进一步恶化,反而供需关系有所改善。这是与前一阶段最大的不同。

2)库存微降,但总量仍处高位

2月活跃挂牌约 19,314套,同比和环比均小幅下降,这是一个积极信号。然而,基于成交计算的MOI为5.0个月,整体依旧处于买方市场区间,可视为库存结构处于 “缓慢消化” 过程。

3)DOM持续走高,价格博弈进入“拉锯期”

2月LDOM升至约 36天,PDOM达54天,挂牌与成交之间的时间明显拉长。买家议价与比较空间增加,部分卖家仍依赖旧价格心理锚点,导致成交节奏拖慢。市场呈现出 价格理性、交易节奏变慢 的特征。

4)公寓与中低总价产品支撑成交

在高利率与月供压力下,需求向中低总价产品倾斜。公寓成交占比达到 28.1%,核心区与交通便利社区流动性相对更好。对刚需及长线自住买家而言,当前公寓市场具备一定价格与选择空间优势。

5)高价独立屋板块去化压力仍然突出

高价区域(如Richmond Hill / Oakville)MOI在6个月以上,库存高、DOM长,调整周期明显更长。在利率未明显回落之前,该板块成交节奏与价格变化更多取决于卖家对现实的接受程度。

对买家

若为首次置业或预算有限,可优先关注 Condo Apartment + Townhouse;在Toronto东区、Durham与部分905社区仍能找到性价比较高的房源。

面对 DOM较长 的房源,通常存在合理议价空间(高价独立屋议价弹性更大)。

若计划在未来1-2年内换房/改善,当前阶段可借助 高库存 + 长DOM → 拉长看房周期,并提前规划未来可能的降息环境下的贷款策略。

对卖家

定价需紧跟 近1-2个月真实成交,避免以过去行情为定价锚点;建议挂牌价 参考近期可比成交价,以提升曝光与带看效率。

在买方市场中,展示质量影响被放大:布置、摄影、文案、线上呈现质量将直接影响成交速度。

对高价独立屋卖家而言,应预期 更长DOM/PDOM,提前规划现金流与时间表,避免“长期僵持、不愿降价”的被动局面。

市场展望

短期(未来1-2个月)

市场将继续关注 新挂牌量 的变化。如果新挂牌持续低迷,春季市场可能迎来供需关系的逆转,从而对价格形成支撑。

中期(2026上半年)

若经济与就业稳定,利率预期逐步转向,观望买家可能重新入市。TRREB官员预测,一旦价格趋稳和贸易形势明朗,被压抑的需求(超过10万买家)将推动下半年市场复苏。

预计 公寓与镇屋 将率先恢复活跃,其后才会逐步传导至部分独立屋板块。

对中长期投资者而言,当前阶段的 高库存 + 长DOM + 价格回调 反而提供了一个 更具议价空间与结构性机会的窗口期。

房大师原创文章

数据来源:https://trreb.ca/market-data/market-watch/

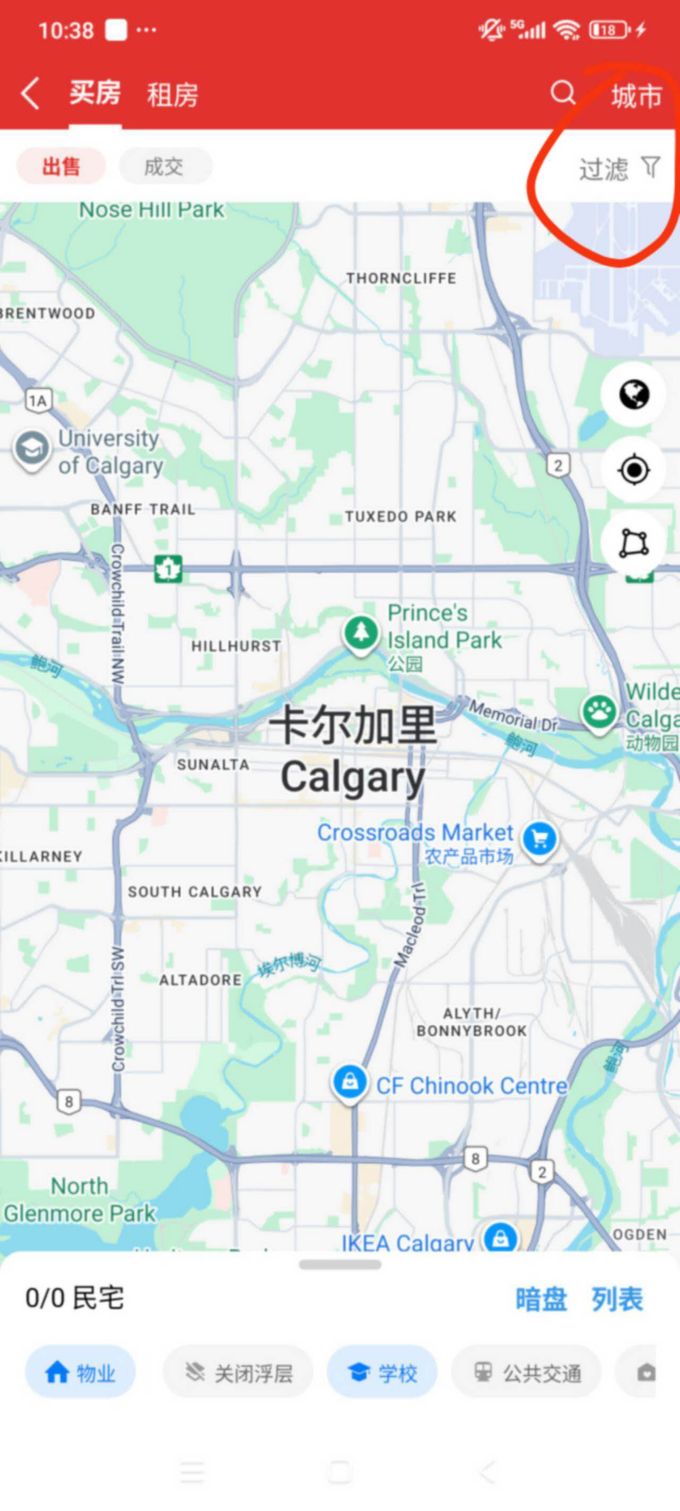

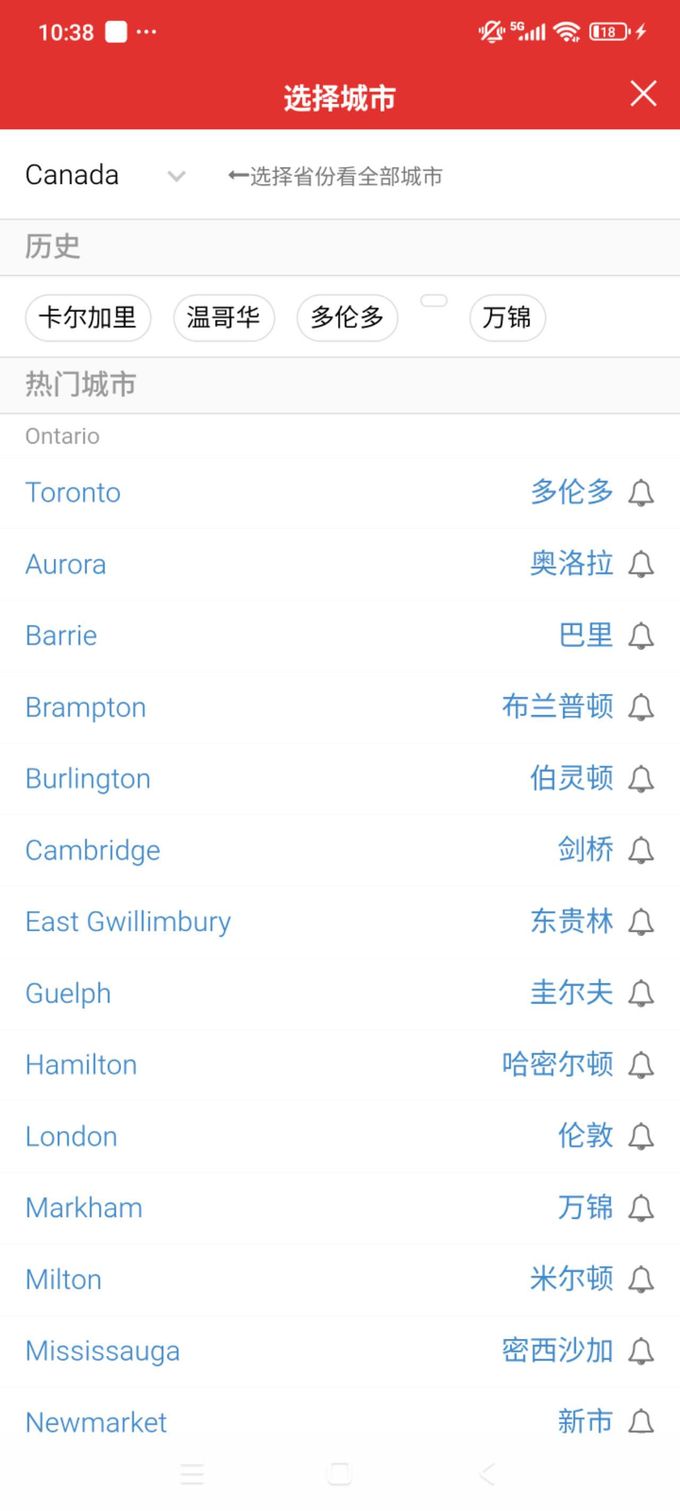

如何使用房大师查询多伦多成交房源

STEP1: 进入房大师首页,点击成交

STEP2点击右上角城市 点选多伦多