印度裔网红吐槽加拿大“印度化”,多元文化争议再起

一位拥有百万粉丝的印度裔网红在加拿大旅行时,因强烈的“文化密度冲击”引发巨大争议。他在温哥华和多伦多接连吐槽“到处都是印度人”,甚至质疑自己是否还在加拿大。大型节庆活动人流爆满、气味问题以及街头观感,成为其主要抱怨点。相关言论迅速在社交媒体发酵,引发关于“多元文化”与“人口结构变化”的激烈讨论。事件背后,其实反映的是移民国家在文化融合与社会认同上的深层矛盾。

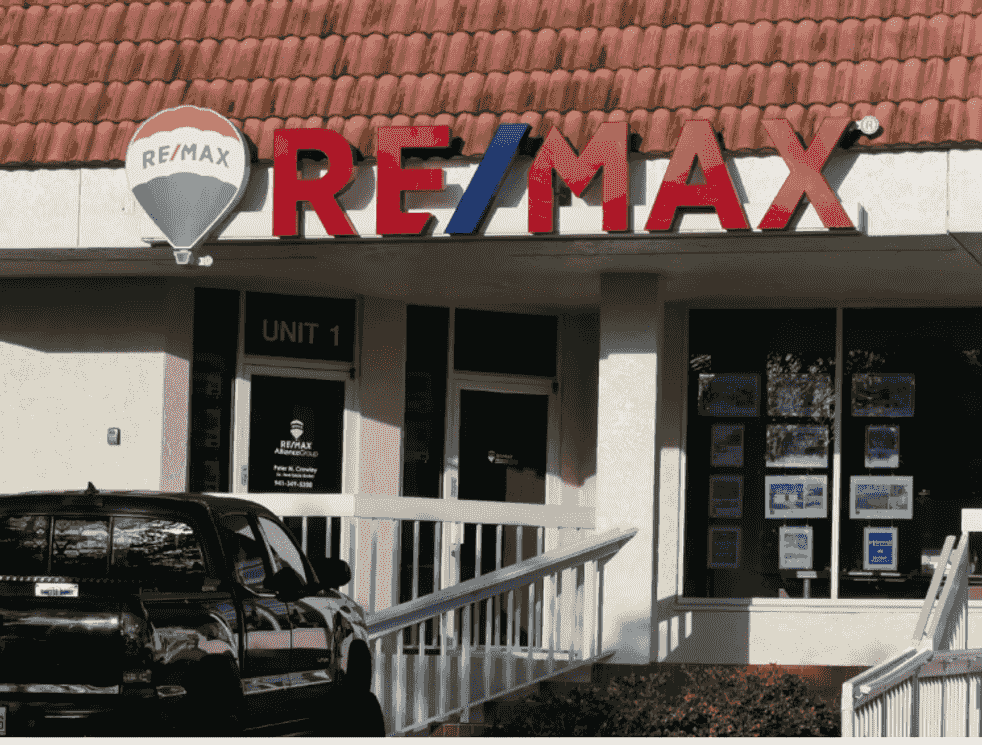

万锦320床护理中心开放申请,养老资源仍紧张

万锦一座全新的长期护理中心正式开放申请,标志着本地养老资源迎来重要补充。该项目共11层、320个床位,是区域内规模最大的护理设施之一,预计2026年投入使用。尽管硬件条件和居住体验明显升级,但申请仍需进入全省统一排队系统,等待时间依旧存在。现实情况是,人口老龄化导致需求远超供给。新增床位更多是“缓解压力”,而非彻底解决问题。

房贷拖欠率暴涨89%,家庭财务压力持续累积

加拿大房贷拖欠率从历史低点大幅上升,已达到11年来最高水平。与此同时,家庭债务增长再次超过工资增速,结构性风险逐渐显现。尽管全国房价较峰值下跌21%,但下跌主要集中在安省和BC,区域分化明显。通胀回升、油价上涨进一步加剧生活成本压力。多项指标同时恶化,意味着普通家庭的财务承受能力正在被持续挤压。

卡尼面临财政“交卷”,政策效果接受检验

联邦政府即将发布春季财政更新,被视为对现任总理经济政策的一次重要评估。在取得多数席位后,政府在财政和立法上的主动权显着增强。外界关注焦点集中在支出效果与赤字控制之间的平衡。虽然经济数据修正带来一定“缓冲”,但并非政策本身改善。油价与地缘政治的不确定性,也为财政前景增加变量。

经济不确定性上升,家庭如何“抗风险”成焦点

加拿大经济不确定性指数升至疫情以来高点,青年失业率与收入不平等问题同步加剧。专家建议家庭通过削减开支、寻找替代消费以及降低高息债务来增强抗风险能力。同时建立3-6个月的应急储备,被视为关键防线。随着就业稳定性下降,多元收入来源的重要性也在上升。整体来看,家庭财务策略正在从“增长导向”转向“风险管理”。

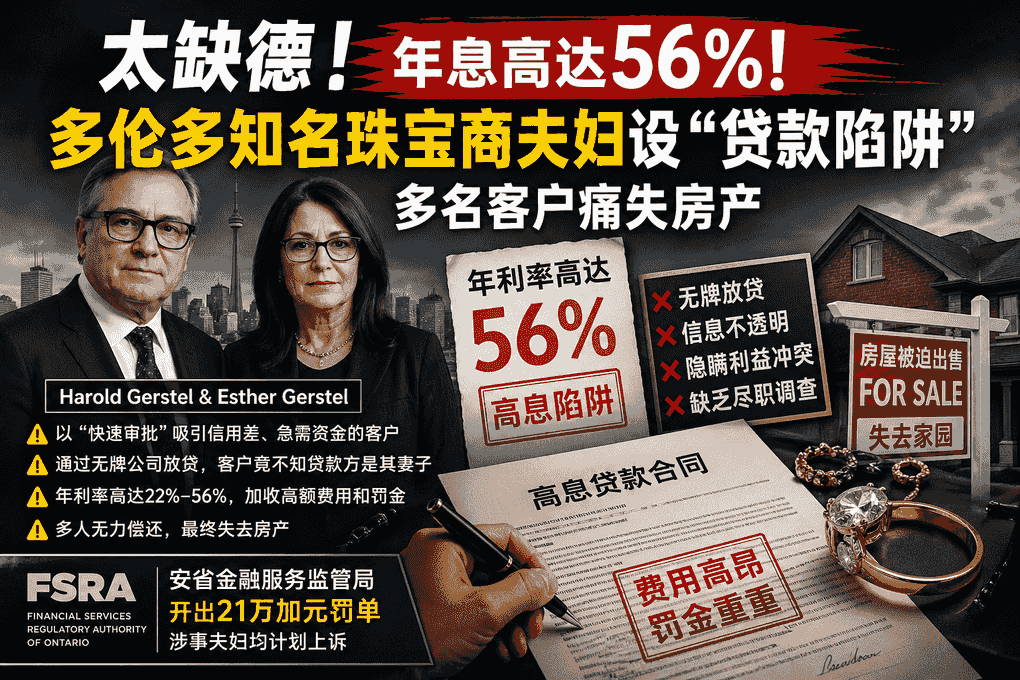

多伦多高息贷款陷阱曝光,监管出手整顿

一对珠宝商夫妇因设立高息贷款陷阱被重罚,涉案利率最高达56%。多名信用较差的借款人因高额费用和复杂条款最终失去房产。案件揭示了非传统借贷市场长期存在的灰色操作问题。监管机构指出,信息披露不足与无牌放贷严重损害借款人利益。此类案例反映出高风险人群在金融体系中的脆弱位置。

低于4%固定利率消失,房贷市场进入新阶段

随着债券收益率上升,低于4%的五年期固定利率正在快速退出市场。当前仅剩少量区域性机构仍提供“3字头”利率,但窗口正在关闭。与此同时,部分借款人开始转向浮动利率以降低短期成本。市场预期未来利率走势仍存在较大不确定性。购房者面临“锁定稳定”与“承担波动”的典型选择。

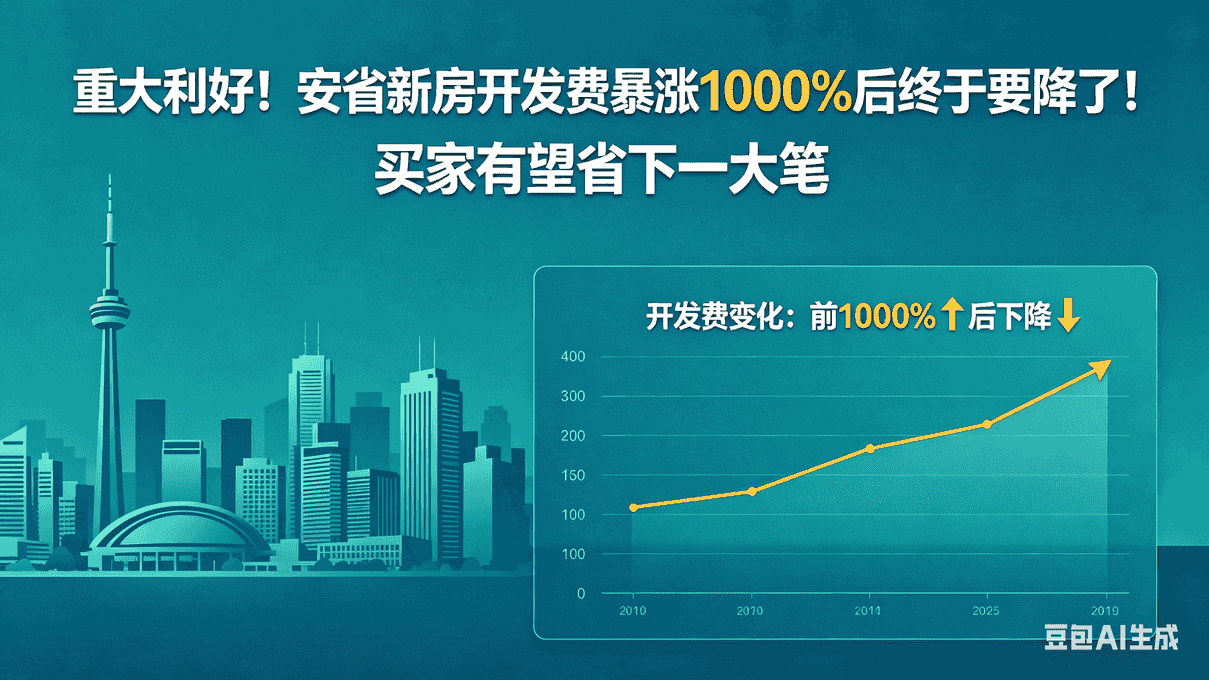

开发费或大幅下降,安省买房成本迎来转机

联邦与省政府计划投入88亿加元,下调新房开发费用,部分地区未来三年有望减半。开发费过去15年上涨高达1000%,已成为推高房价的重要因素。该政策若顺利实施,将显着减轻购房者负担。不同城市因基础设施需求差异,降幅可能存在差异。整体来看,这是一项具有长期结构性影响的楼市利好政策。