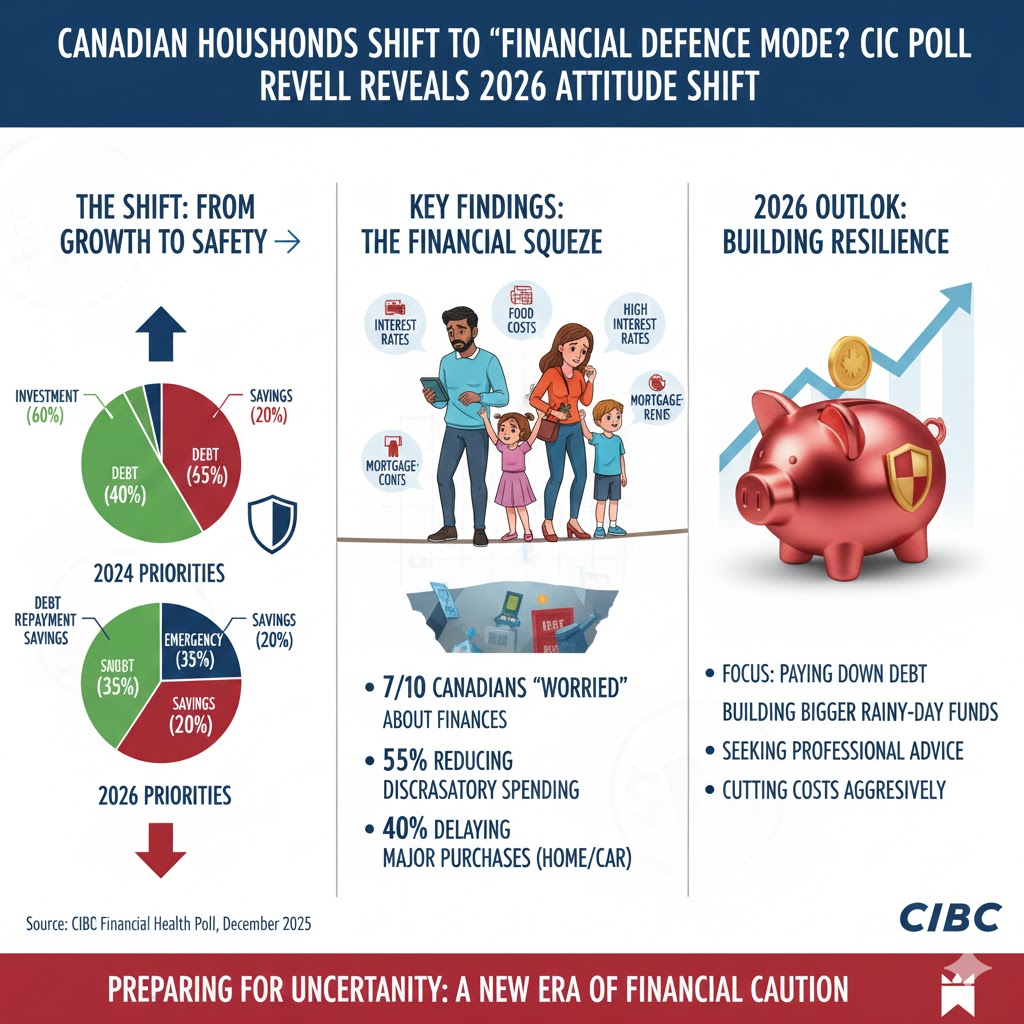

CIBC年度金融优先级调查显示,偿还或清除债务 依然是加拿大家庭在2026年的头号财务目标(16%),紧随其后的是 按时支付账单与维持稳定现金流(16%)。通胀、房贷成本、信用卡负债与生活开支上涨,使越来越多人选择 优先降低财务压力与负债风险,而非盲目扩张投资或消费。报告指出,这一趋势反映了家庭预算结构的转变:更多人开始重新审视贷款余额、分期账单、利息负担与现金流韧性,希望在经济不确定环境下,首先“站稳财务地基”。

t

财务信心仍在,但明显趋于谨慎

调查显示,70% 的加拿大人仍然相信自己能够实现未来财务目标,但与去年的 76% 相比,乐观情绪已出现降温;认为自己有能力应对突发财务冲击的人群比例,也从 59% 回落至 55%。CIBC金融规划副总裁 Carissa Lucreziano 表示,过去一年家庭财务压力更多集中在 每月开支、现金流往来与短期预算管理 上,这迫使更多人采取 保守、结构化的理财方式,并开始主动寻求专业建议以改善财务决策质量。

投资态度未收缩,长期积累仍被看重

值得注意的是,在趋于谨慎的同时,许多家庭并未放弃长期投资规划——43% 的受访者计划在新一年开始或增加投资配置。调查显示,加拿大人更倾向于在理性评估风险的前提下进行资产配置,而非冒进式投入。许多受访者认为,投资不再是“追求高收益”,而是“构建长期安全感”,资金更多从短周期投机行为,转向 退休规划、家庭储蓄与分散风险的稳健投资策略。

银行工具与财务管理支持

CIBC表示,将通过一系列理财工具与顾问服务,帮助客户管理预算、规划目标与强化资金管控,包括:

Budget Calculator —— 帮助用户清晰掌握 每月现金流结构与支出比例;

CIBC Insights —— 提供 消费行为提醒、账户变动提示与支出趋势洞察;

Smart Planner —— 支持 财务目标设定、过程跟踪与阶段性调整。

银行强调,技术与专业咨询结合,正在成为家庭应对经济不确定性的关键支撑手段。

本次调查由 Ipsos 于 2025年11月13日至20日 进行,共 1,505 名 18岁及以上加拿大居民 参与,这份报告揭示出一个越来越清晰的趋势:加拿大人的理财逻辑,正在从增长导向 转向 稳健、防御与风险管理导向。

在经济周期仍未完全明朗的阶段,“守住基本盘”正成为更多家庭的共同选择。

来源:

https://ca.finance.yahoo.com/news/canadians-double-down-financial-discipline-110000275.html?utm_source=chatgpt.com&guccounter=1&guce_referrer=aHR0cHM6Ly9jaGF0Z3B0LmNvbS8&guce_referrer_sig=AQAAAIEW80EnMn8P2hw5TiddT19Dx1yh_GzNjHrxK75W5mSyBuey_ZgtoJPFdVH5FChI4QI8Kqh7kxxHWd5v2STYhLCMv9U6LyAb_9K7oIFLU3v7FJlpGhKnzoX5bC6JX3iJN2eRarlR1VQXmTGaGm1I0zLT87MQhP2Bn_C9NeGx1OxG