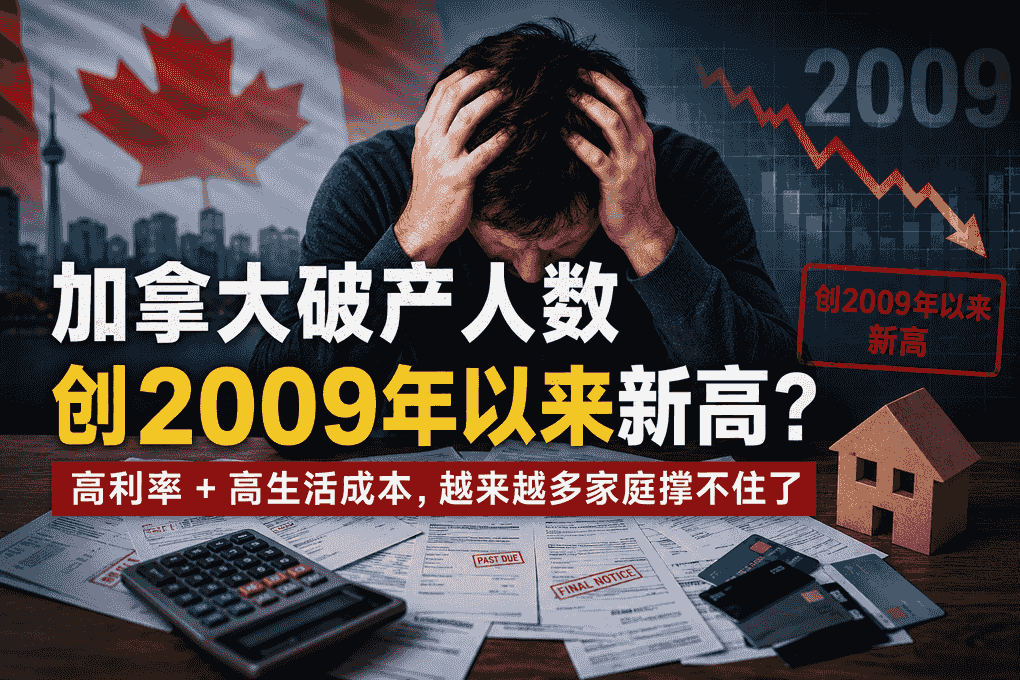

加拿大人的债务危机正在全面爆发。最新数据显示,今年第一季度消费者破产数量创下2009年以来的最高纪录。仅一月到三月,就有37,121名加拿大人申请破产或资不抵债。平均每小时17人倒下。这个数字比2025年同期猛增8.5%,也比去年第四季度增加了6.5%。

家庭债务飙至$2.6万亿,违约率同步攀升

加拿大破产与重组专业人士协会指出,这是自2009年大衰退以来最严重的破产潮。

与此同时,TransUnion的最新报告显示,加拿大家庭债务总额已飙升至2.6万亿加元。仅抵押贷款一项,就压得无数人喘不过气。加拿大按揭与住房公司的数据也印证了这一点。全国房贷违约率已达到0.24%,是自2021年底以来的最高水平。这意味着越来越多的人不仅还不起信用卡,连房子都快保不住了。

专家警告:一个意外就能把人推下悬崖

持牌破产受托人韦斯利·考恩表示:“最新的消费者破产数据表明,越来越多的加拿大人正在达到财务崩溃点。”

更令人担忧的是,许多家庭是在已经背负着难以承受的债务的情况下,进入了下一个经济不确定期。 “一份工作的中断、一次错过还款、房租上涨、关系破裂、或一笔意外开支,就足以把一个人推到无法自行恢复的地步。”

年轻人和中产家庭压力尤其明显

这几年,加拿大年轻家庭承受的压力其实格外突出。因为很多人在房价高点买房,同时又遇上利率飙升。原本能承担的月供,在续约后突然上涨几百甚至上千加元,对普通家庭影响非常直接。

与此同时,信用卡债务也在持续增加。由于日常生活成本居高不下,不少人开始依赖信用卡维持基本消费。而信用卡利率往往超过 20%,长期滚动后,债务增长速度会非常快。

一些业内人士也指出,现在申请债务重组的人群里,中产比例正在提高。

降息可能会来,但很多人未必等得到

市场现在普遍预期,加拿大未来可能逐步进入降息周期。不过问题在于,很多家庭的压力已经累积太久。即使利率未来下降,也未必能立刻缓解眼前的问题。

因为对于已经债务高企的人来说,真正困难的不只是利率本身,而是长期积累后的“总负担”。很多家庭过去几年已经消耗掉储蓄,甚至开始依赖借新债还旧债。一旦进入这种状态,后续恢复其实会非常慢。

2009年,金融危机让无数人失去了房子和退休金。2026年,没有金融危机,没有疫情封锁,加拿大人却正在以更快的速度倒下。

房贷涨了,菜价涨了,油费涨了,只有工资没涨。当每个月的账单加起来比到手的工资还多的时候,你靠什么撑过下个月?

来源:

https://globalnews.ca/news/11843496/consumer-insolvencies-highest-since-2009/