长期以来,加拿大社会流传着一种说法:租房是财务错误,买房才是积累财富的唯一途径。然而,一项基于2005年至2024年真实数据的最新研究却颠覆了这一认知。研究显示,在部分加拿大城市,纪律性强、坚持储蓄和投资的租房者,最终积累的财富甚至超过了买房者。

如何进行比较

研究团队指出,单纯比较租房家庭与买房家庭的财富差距并不科学。因为租房者往往更年轻、收入更低,他们的财富本来就少,是否买房并不是决定性因素。

为此,研究设计了一个假设场景:

在2005年,某人拥有足够买房的首付款。

如果买房:他支付20%首付,以25年摊还的贷款购买公寓,并承担房贷、地税、保险和维护费用。

如果租房:他继续租住,但将首付款和之后省下的支出投资到一个多元化的股票组合中(30%加拿大股票+70%全球股票,管理费0.25%)。

通过保持现金流一致,研究能直接比较20年后两种选择的财富差异。

研究结果

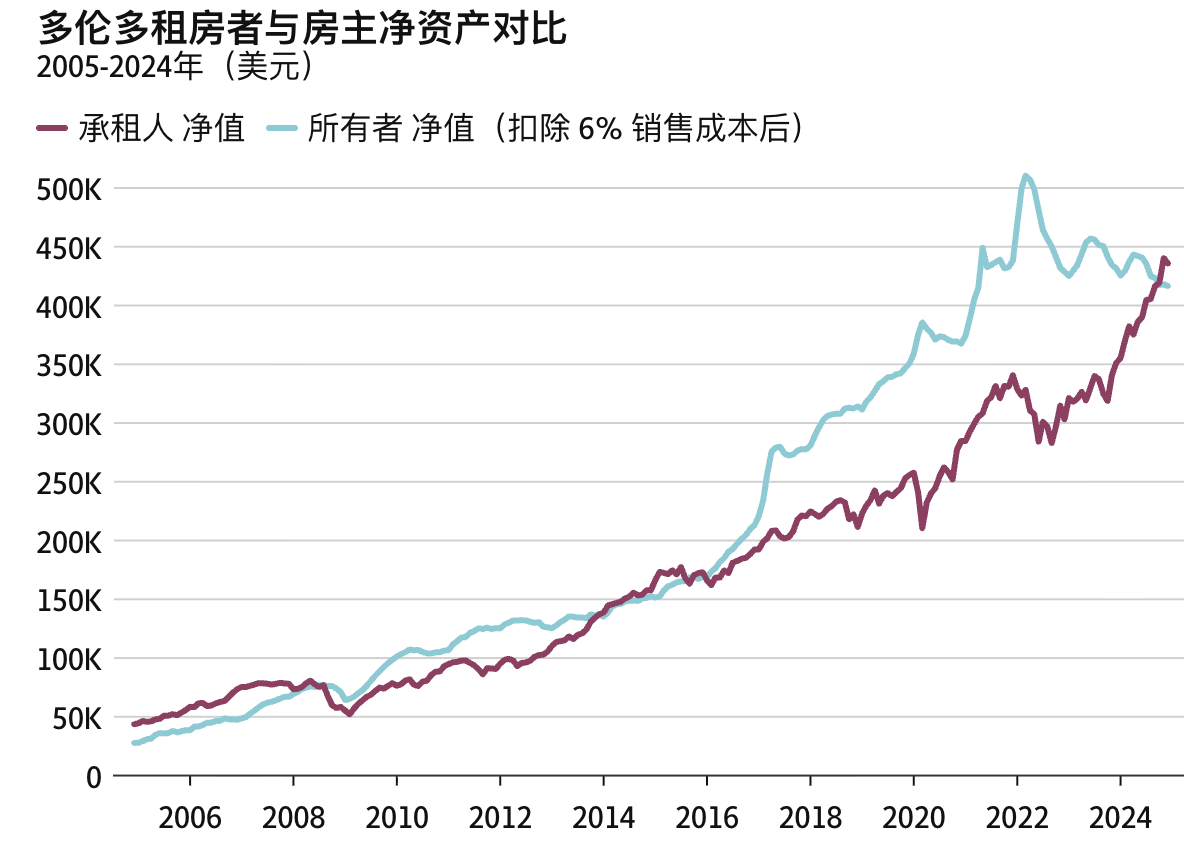

在12个样本城市中,有7个城市(包括多伦多)的租客财富最终超过了买房者。原因在于:

房地产的年均价格回报率为5.11%,其中基奇纳-滑铁卢最高(6.99%),埃德蒙顿最低(3.08%)。

股票组合的年均回报率达到8.35%(扣除费用后)。

租金在此期间平均每年上涨6.24%,因此在租金涨幅最高的城市,买房的“对冲作用”更明显。

整体来看,20年后的财富差距并不大:全国平均结果显示买房略有优势,但差距非常有限。

研究特别强调:租房者要想财富赶超买房者,必须满足几个前提条件:

- 租房省下的钱要持续储蓄并投资,而不是全部花掉。

- 投资要低成本、分散化,并善用免税账户(如RRSP、TFSA)。

- 若投资保守、费用过高或缺乏理财纪律,租房者将落后于买房者。

但是现实中,很多加拿大人理财知识有限,容易投资高费用产品,也往往难以长期储蓄,这让买房成为多数人更稳妥的选择。

研究的结论是:租房并不等于财务失败。对于能够严格理财、投资有方的人来说,租房与买房在长期财富积累上差距不大,甚至可能更有优势。正如报告所总结的:“对合适的人来说,过去20年里,租房并不是一个错误。”

文章来源:https://www.theglobeandmail.com/investing/personal-finance/article-renting-versus-owning-housing-finances/