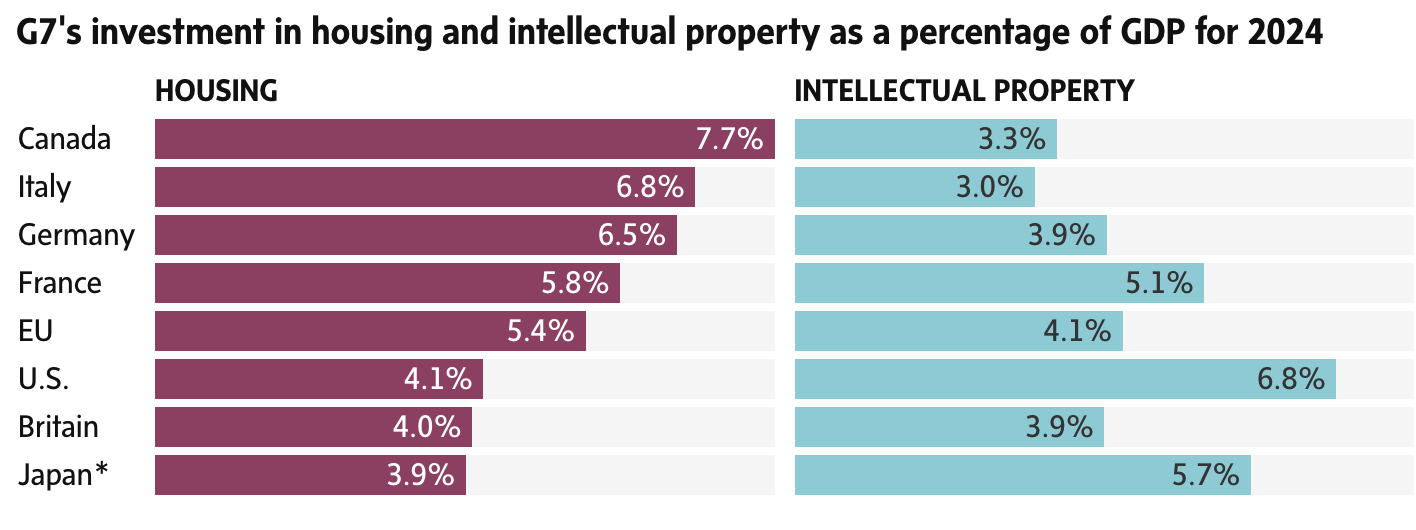

根据经济合作与发展组织(OECD)的最新数据,加拿大在七国集团(G7)中呈现出一种令人担忧的经济失衡:其住房投资占国内生产总值(GDP)的比重位居G7之首,而知识产权(IP)投资的占比则位列倒数第二。

数据显示,加拿大的住房投资占GDP的7.74%,远高于日本的3.88%、英国的3.96%和美国的4.10%。尽管加拿大更快的人口增长是部分原因,但这在很大程度上反映了加拿大经济对房地产的长期依赖和固执。

失衡的根源:十余年宽松货币政策的后遗症

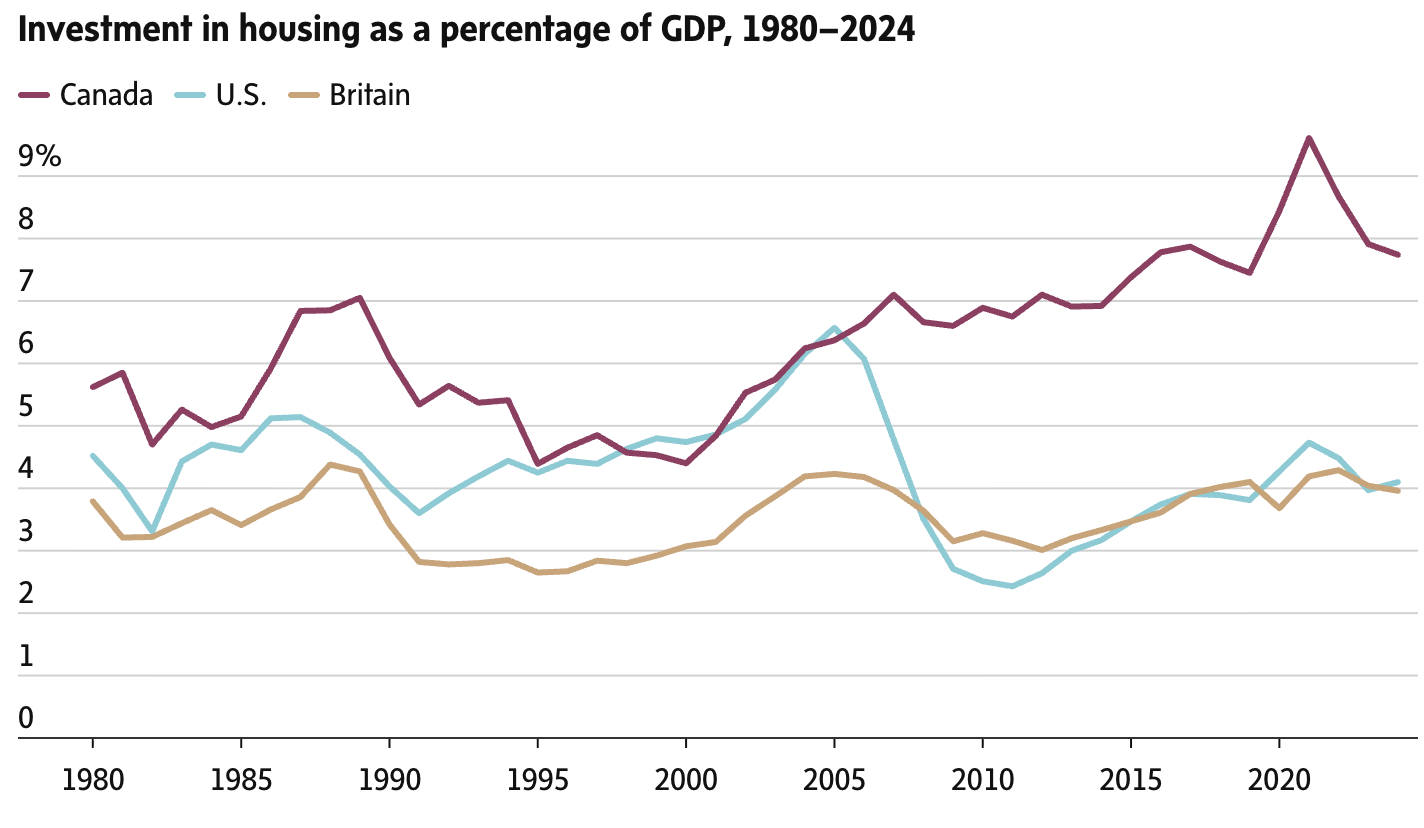

回顾历史,加拿大房地产市场与美国和英国的分歧在2006至2008年间急剧扩大。其主要驱动力,被认为是加拿大央行在超过十年的时间里实施的过度宽松的货币政策。

2008年金融危机后,加拿大确实需要一定的经济刺激,但接近于零的基准利率催生了廉价的信贷,这极大地鼓励了房地产投机行为,从而推高了房价。不幸的是,这些“便宜钱”很少能流向真正需要它的初创企业或小微企业。

到2007年,加拿大的住房投资占GDP的比重已经与美国水平拉开差距。2016年,这一比例突破7.4%,此后便再未回落。然而,如此庞大的住房投资并未带来相应的新增供应。相反,大量资本流入了豪华住宅的翻新重建,并被高昂的开发费用所侵蚀。

与此同时,加拿大的知识产权投资增长在2005年后陷入停滞。相比之下,美国和英国在此期间稳步增加了对知识产权的投入。作为知识产权投资的领导者,美国已经培育出一代具有全球竞争力的科技公司,而加拿大的企业格局至今仍由传统行业的“老牌玩家”主导。

资本错配:扼杀创新与未来的竞争力

一个经济体中的资金,就像人体中的血液——必须流向最需要它的地方。我们的大脑仅占体重的2%,却接收了心脏输出血量的15%到20%。

同样,资本也必须流向经济的关键部门。当过多资本涌入一个领域时,其他领域就会“缺血”。一个健康的经济体,依赖于一个强大且敢于冒险的创新部门,来创造可出口的产品、高质量的就业岗位,并提升全球竞争力。

政策转向:如何让资本“改道”流向创新?

我们必须采取措施,让私营部门对知识产权的投资比投机性房地产更具吸引力。例如,可以效仿美国的“合格小企业股票豁免”政策,为风险投资提供更大幅度的资本利得税减免。

结论显而易见:新兴企业才能推动持久的就业增长和经济繁荣,而住房投资通常只能创造短期的就业机会。若要扭转当前“头重脚轻”的局面,政策制定者必须引导资本流向更能决定国家未来的创新领域。

文章来源:https://www.theglobeandmail.com/investing/personal-finance/article-housing-investment-gdp-construction-real-estate/