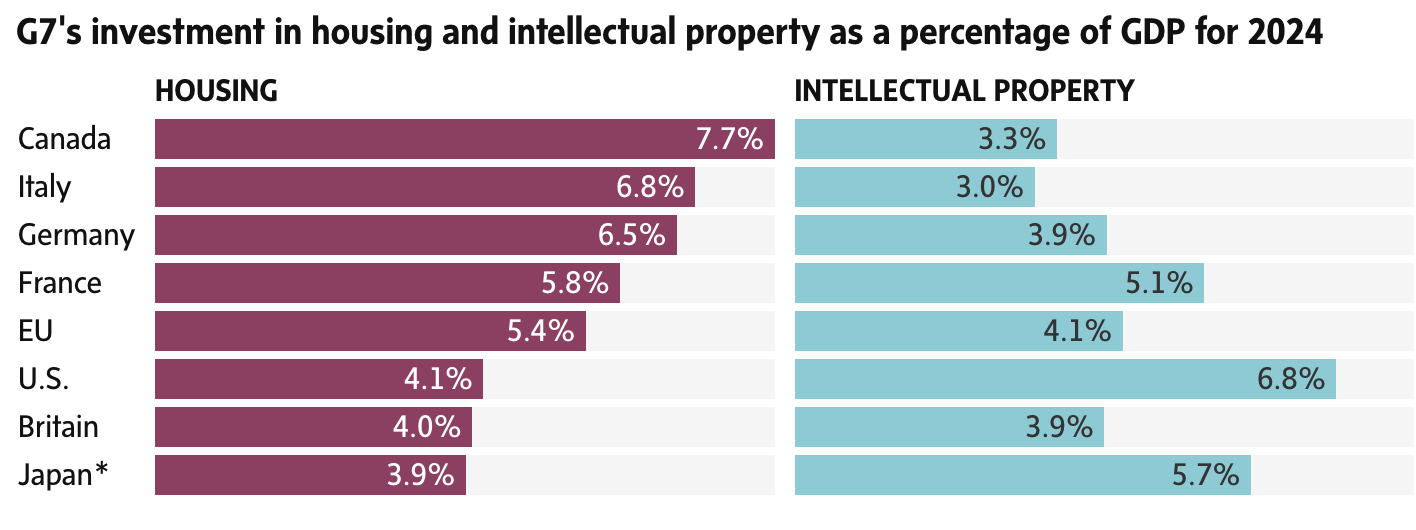

根據經濟合作與發展組織(OECD)的最新數據,加拿大在七國集團(G7)中呈現出一種令人擔憂的經濟失衡:其住房投資占國內生產總值(GDP)的比重位居G7之首,而知識產權(IP)投資的占比則位列倒數第二。

數據顯示,加拿大的住房投資占GDP的7.74%,遠高於日本的3.88%、英國的3.96%和美國的4.10%。盡管加拿大更快的人口增長是部分原因,但這在很大程度上反映了加拿大經濟對房地產的長期依賴和固執。

失衡的根源:十餘年寬鬆貨幣政策的後遺症

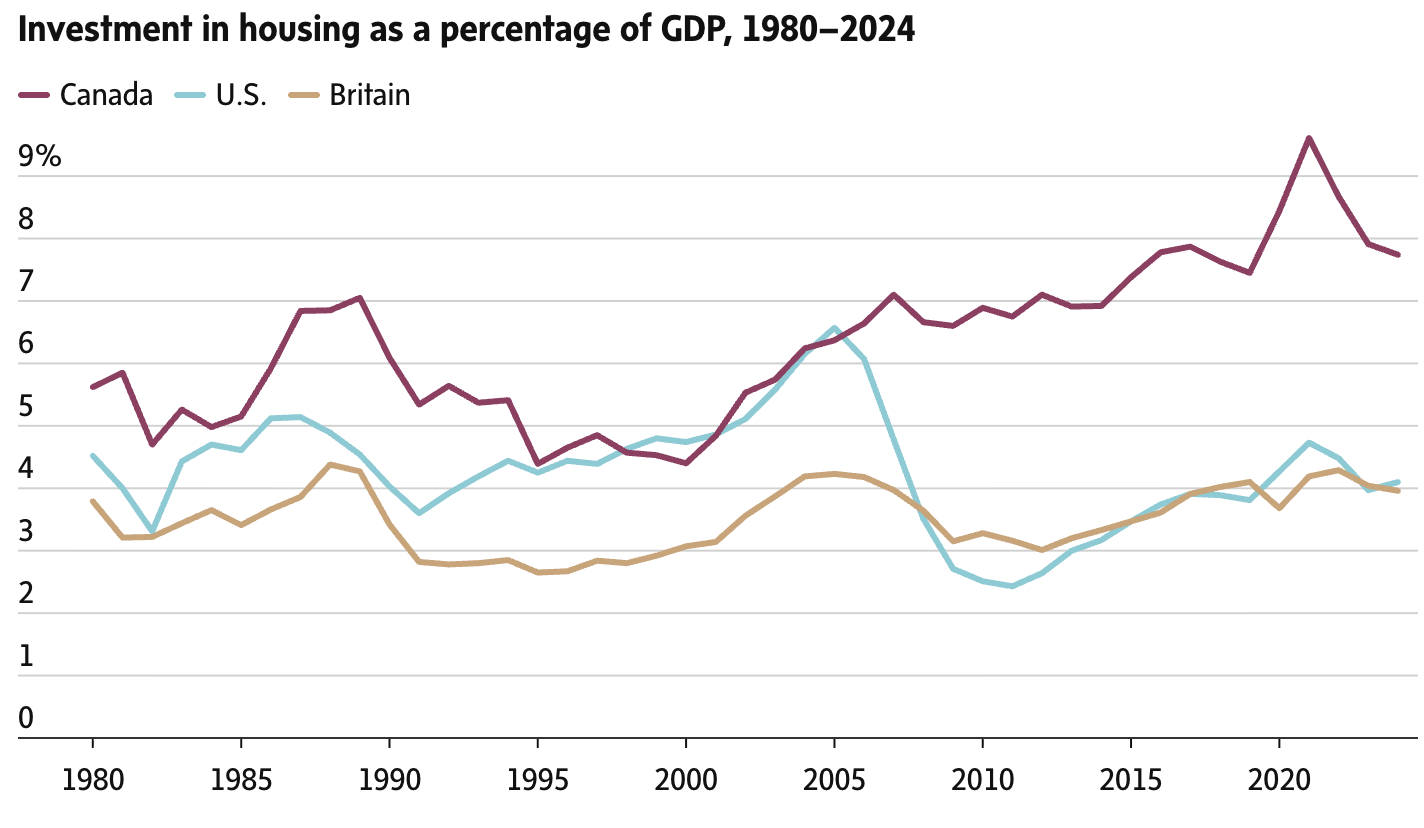

回顧曆史,加拿大房地產市場與美國和英國的分歧在2006至2008年間急劇擴大。其主要驅動力,被認為是加拿大央行在超過十年的時間裏實施的過度寬鬆的貨幣政策。

2008年金融危機後,加拿大確實需要一定的經濟刺激,但接近於零的基準利率催生了廉價的信貸,這極大地鼓勵了房地產投機行為,從而推高了房價。不幸的是,這些“便宜錢”很少能流向真正需要它的初創企業或小微企業。

到2007年,加拿大的住房投資占GDP的比重已經與美國水平拉開差距。2016年,這一比例突破7.4%,此後便再未回落。然而,如此龐大的住房投資並未帶來相應的新增供應。相反,大量資本流入了豪華住宅的翻新重建,並被高昂的開發費用所侵蝕。

與此同時,加拿大的知識產權投資增長在2005年後陷入停滯。相比之下,美國和英國在此期間穩步增加了對知識產權的投入。作為知識產權投資的領導者,美國已經培育出一代具有全球競爭力的科技公司,而加拿大的企業格局至今仍由傳統行業的“老牌玩家”主導。

資本錯配:扼殺創新與未來的競爭力

一個經濟體中的資金,就像人體中的血液——必須流向最需要它的地方。我們的大腦僅占體重的2%,卻接收了心髒輸出血量的15%到20%。

同樣,資本也必須流向經濟的關鍵部門。當過多資本湧入一個領域時,其他領域就會“缺血”。一個健康的經濟體,依賴於一個強大且敢於冒險的創新部門,來創造可出口的產品、高質量的就業崗位,並提升全球競爭力。

政策轉向:如何讓資本“改道”流向創新?

我們必須采取措施,讓私營部門對知識產權的投資比投機性房地產更具吸引力。例如,可以效仿美國的“合格小企業股票豁免”政策,為風險投資提供更大幅度的資本利得稅減免。

結論顯而易見:新興企業才能推動持久的就業增長和經濟繁榮,而住房投資通常隻能創造短期的就業機會。若要扭轉當前“頭重腳輕”的局面,政策製定者必須引導資本流向更能決定國家未來的創新領域。

文章來源:https://www.theglobeandmail.com/investing/personal-finance/article-housing-investment-gdp-construction-real-estate/