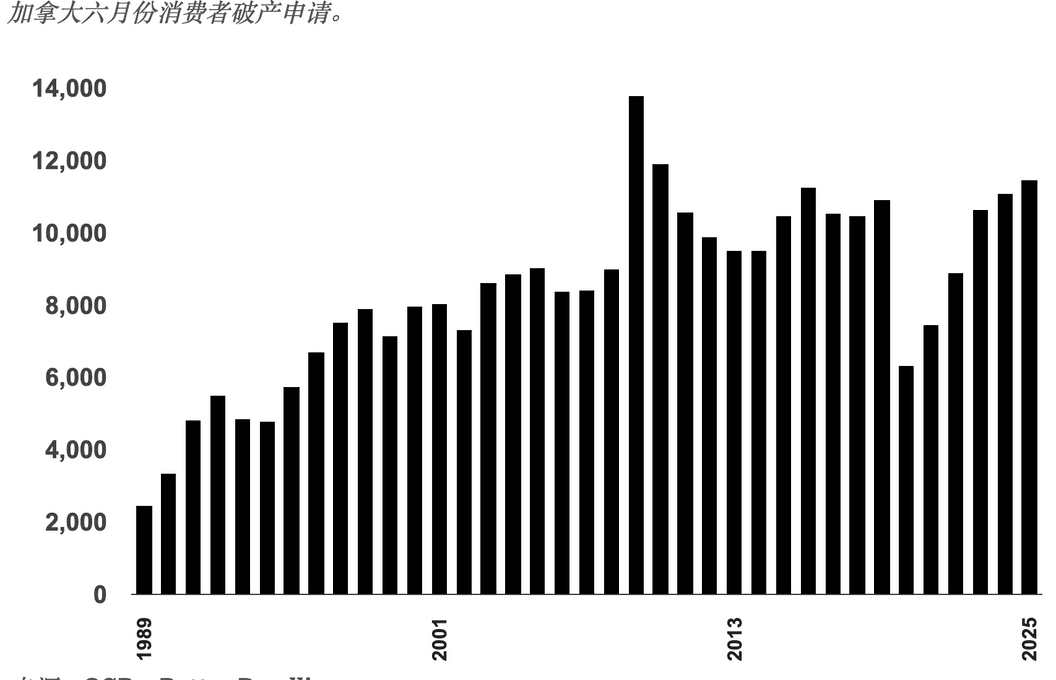

加拿大消费者以其应对巨额债务的能力而闻名于世。然而,随着破产监管办公室(OSB)的数据,6月份破产数量大幅增加。这是自2010年以来该月破产数量最高的一次,但数量并非唯一的问题——债务干预的类型也正变得越来越严格。

最新数据显示,2024年6月全国破产申请数量达到11,464宗,较去年同期增长3.3%,创2010年以来6月最高纪录。其中,消费者破产总数达到137,667宗,同比飙升14.7%,为2020年3月以来的12个月新高。

破产类型变化释放更严峻信号

数据显示,虽然消费者提案仍占多数,但破产申请的增长速度已是提案的三倍。业内人士指出,这意味着越来越多家庭已无力依靠部分减免和分期来偿还债务,只能选择放弃资产以清偿欠款。

专家警告,破产比例的加速上升将给放贷机构带来更大损失,并收紧信贷渠道,从而可能进一步打击经济活动。

对房地产市场的潜在冲击

业内分析认为,破产率的上升将对房地产市场产生多重压力:

1,法拍房数量或将增加

大量业主因无法继续偿还房贷而被迫出售,或进入银行收回房产的程序,特别是在安省部分城市及大温地区等高负债率区域,市场将出现更多法拍房源。

2,买家需求减少

破产会在信用记录中留下严重污点,限制家庭在未来数年内获得房贷的资格。随着贷款机构进一步收紧审批,潜在买家数量将明显下降,成交周期可能延长。

3,投资人信心受挫

小房东在高杠杆状态下,如果遇到租客违约或租金不足以覆盖贷款,同样可能被迫抛售。部分投资者可能提前退出市场,令二手房挂牌量上升。

虽然以往高破产率时期与房地产走势有一定关联性,但有几点也值得注意:

破产率上升并不一定导致房价下跌

如果就业市场很快恢复、利率下降,购房需求可能会部分反弹,抵消破产带来的供应增加。

地区差异会很大

高负债、高房价地区(如大多、大温)对破产上升更敏感,而一些小城市或资源型地区可能影响较小,甚至会因为人口迁移而价格稳定。

政策干预变量

加拿大政府和央行有可能出台支持措施(如延长还款期、临时宽限计划),这些都会缓冲破产对房地产的冲击。

文章来源:https://betterdwelling.com/canadian-insolvencies-rise-to-2010-levels-as-bankruptcies-soar/