加拿大皇家银行周四的一份报告称,租房者在积累财富的过程中面临着巨大的障碍,因为他们被迫将越来越多的收入用于维持住房。

RBC经济学家 Carrie Freestone 的报告进一步丰富了越来越多的研究,描绘了租房者和房主之间贫富差距的鲜明图景。

报告指出,自 2010 年以来,房主的净财富从家庭可支配收入的 9 倍增长到 13 倍,而同期租房者的净财富从收入的 3 倍增长到 3.5 倍。

报告称,房主财富增长较快是长期趋势的一部分,在过去三十年中,住房所有权推动了近一半的财富积累。

Freestone在报告中表示,希望购买住房并获得其带来的好处的租户面临着越来越大的障碍。

她说:“加拿大租房者比房主受到的压力更大,这使得拥有住房成为一个更加遥远的梦想。”

最大的挑战之一是租房者不得不将更多的总收入花在住房上。

1999年,租房者将实得工资的大约25%用于住房成本,而房主的这一比例为23%。但到 2022 年,租房者将 29% 的工资花在住房上,而房主的这一比例为 21%。

Freestone表示,尽管租房者的收入增长速度与房主相同,但差距仍在扩大。与此同时,房主也通过住房付款积累房屋净值。

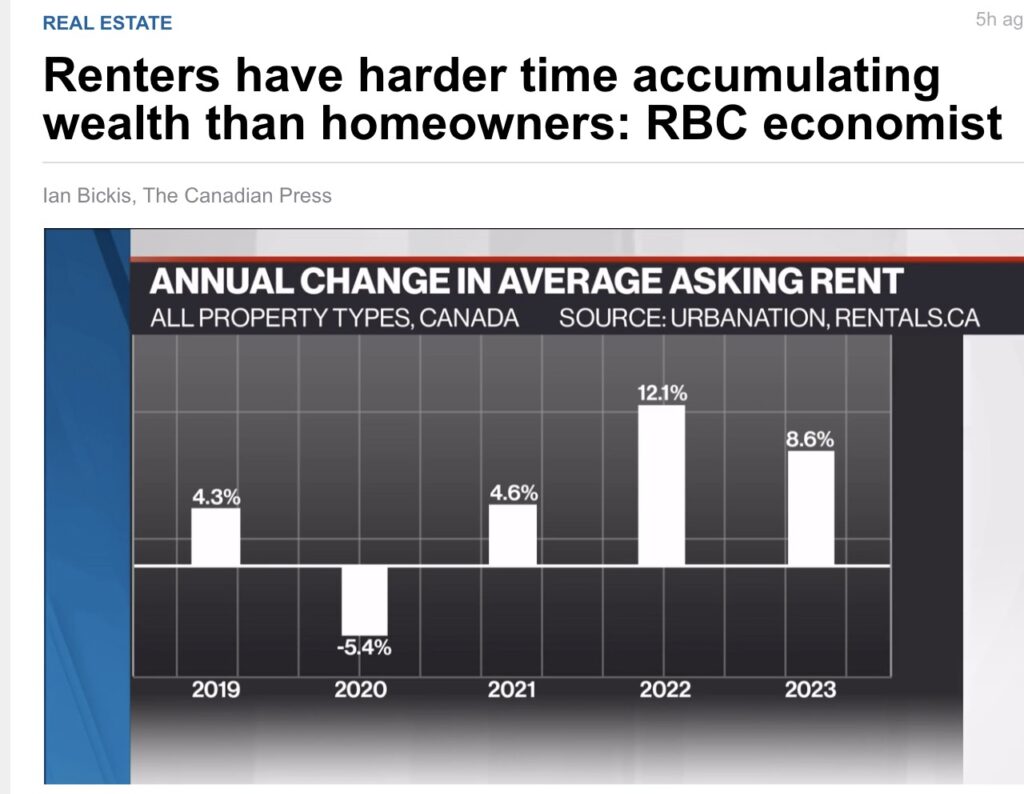

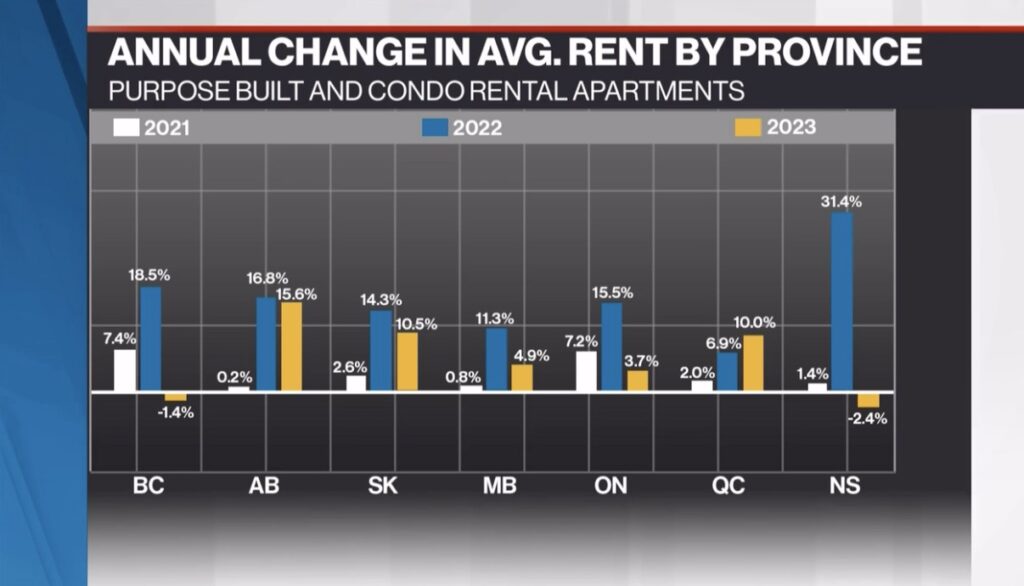

随着租金不断上涨,这一比例也随之增加。根据 Rentals.ca 和 Urbanation 的数据,2 月份加拿大的平均租金要价为每月 2,193 加元,同比上涨 10.5%。

租金上涨意味着用于首付的资金减少。去年,租房者甚至没有足够的生活必需品。

加拿大皇家银行的报告称,到 2023 年,租房者的可支配收入合计支出比可支配收入高出近 9%,而房主则将实得工资的 7% 储蓄起来。

Freestone表示,“2023年第三季度是一个转折点,房主和租房者的净财富都出现了下降。但租房者无疑受到的打击最严重。”

该报告是继 TD 去年 10 月发布的一份报告之后发布的,该报告也强调了租房者和房主之间在财富积累方面的巨大差距。

Beata Caranci 领导的道明银行报告发现,1955 年至 1964 年出生的房主的平均净资产到 2023 年已超过 140 万加元,是同期出生的非房主财富的 6.3 倍。

两者之间的财富差距从 2005 年的近 50 万加元扩大到了 120 万加元。

Caranci在报告中表示:“财富不平等实际上是区分有房者和无房者的加拿大人的一种说法。”

她说,有许多长期政策给房主带来了不成比例的好处,包括资本利得豁免、新房部分商品及服务税退税、首次购房者税收抵免、装修税收抵免等。

麦克马斯特大学教授兼加拿大住房证据合作组织主任Jim Dunn表示,改变这些政策可能会改变形势,但事实证明这样做的建议非常不受欢迎。

他说,即使是适度的资本利得税也将有助于冷却市场,并使住房不再像一种资产。目前来看,房价上涨让更多的人想进入市场。

他说,如果不考虑这些措施,政府可以采取更多措施来增加社会住房,以缓解低收入家庭的压力。联邦政府已开始增加该领域的资金投入,但经过数十年各省建设不足后,加拿大 4% 的社会住房比例落后于经合组织 (OECD) 7% 的平均水平。

他表示,总体而言,需要更深入地审视财富积累与住房而非收入增长密切相关的体系的基本原理。

Dunn说:“我们基本上需要决定建立一个系统,不是向人们支付工资,而是让他们增加财富。”

新闻来源:https://www.bnnbloomberg.ca/renters-have-harder-time-accumulating-wealth-than-homeowners-rbc-economist-1.2046861