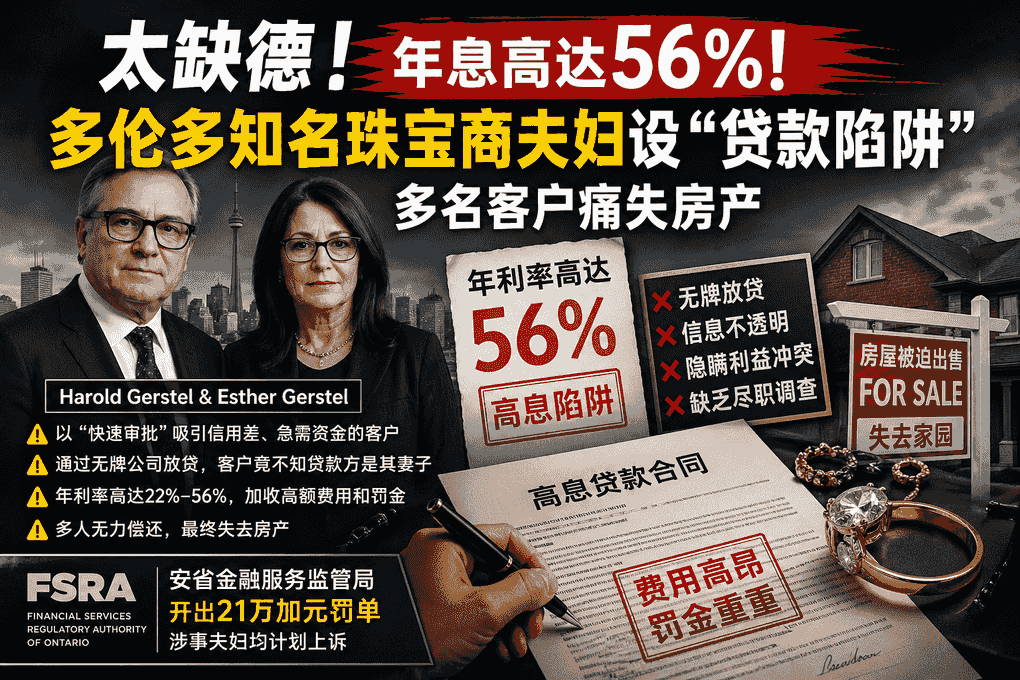

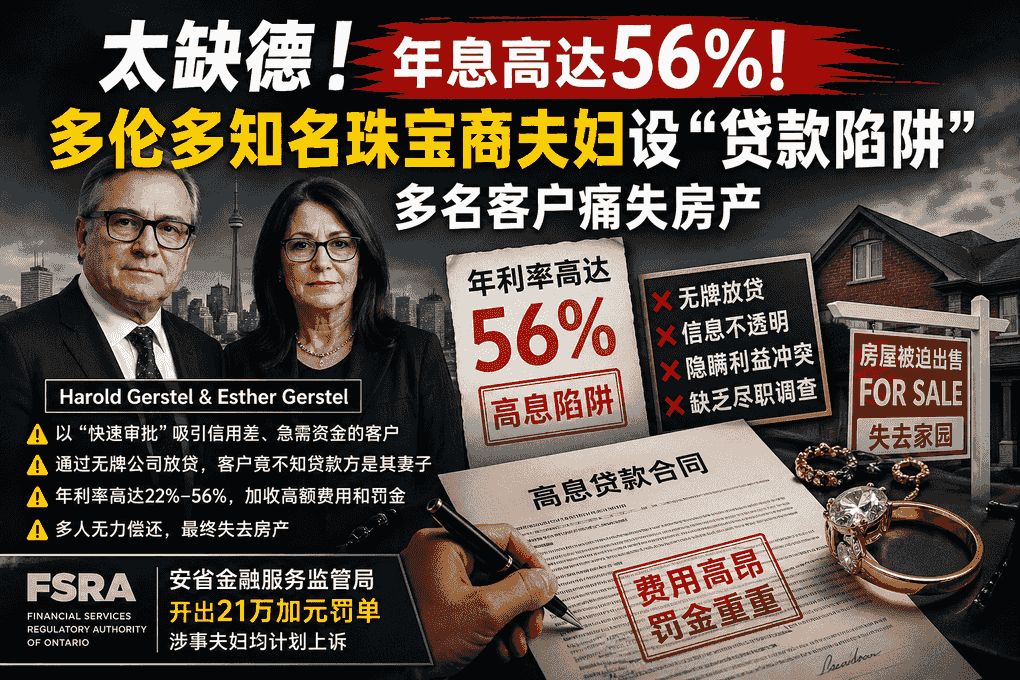

信用不好、急需貸款的人看到“快速批準”廣告後聯係了多倫多知名珠寶商Harold Gerstel,結果落入高息陷阱:年息56%、高額費用,最後失去了房屋。這樣的故事發生在至少5個人身上。如今,安省金融服務監管局以高達21萬加元的罰款對Gerstel夫婦進行了處罰。

無牌放貸+高額費用,客戶被迫失房

根據裁決,Harold Gerstel因違反房貸法規被罰6項各1萬加元;其妻Esther因無牌放貸被罰6項各2.5萬加元。Harold以珠寶買賣店鋪“Harold the Jewellery Buyer”在多倫多聞名。

監管機構指控,夫婦倆利用持牌經紀身份,通過“Harold the Mortgage Closer Inc.”向信用差、急需資金的客戶打廣告,承諾快速批貸。涉案6名客戶中,5人正是看到廣告後主動聯係。但他們實際被導向Esther旗下的無牌公司“Esther Gerstel Inc.”,由律師辦理高息短期貸款。許多客戶甚至不知道貸款方是Gerstel的妻子。

年利率高達56%,客戶被指“成熟、知情”

部分客戶最終因年利率高達22%,加上高額放貸費、續貸費和滯納金,無力償還,失去了房屋。最嚴重的案例中,年化利率高達51%至56%。

監管局指出,高風險借款人的利率確實可能較高,但EGI收取的多項費用和懲罰性條款嚴重傷害了客戶利益,違反了信息透明和盡職調查責任。由於EGI無牌運營,客戶無法獲得法律保障,包括利益衝突披露和貸款適配性評估。

裁決指責Gerstel夫婦“否認客戶受傷”的說法“令人震驚”,反映出他們對專業責任和行為後果的“完全漠視”。Harold Gerstel則表示自己沒有傷害客戶,交易完全合法,計劃上訴。他強調所有客戶都是“成熟、知情”的借款人,因信用極差才無法從其他渠道獲貸。

為什麼總是這些人更容易踩坑?

從案例來看,這些受影響的借款人有一個共同點:信用狀況較差,很難從銀行或主流金融機構獲得貸款。在這種情況下,他們對“快速批貸”的需求更迫切,也更容易忽視合同細節或潛在風險。而一些灰色操作,正是利用了這種急迫心理,把“高風險客戶”變成“高利潤來源”。

監管出手,但問題不隻是個案

針對這起事件,監管機構已經開出高額罰單,並指出其中存在無牌放貸、信息披露不足以及未盡職調查等問題。更嚴厲的是,裁決直接批評相關人員對客戶損失“缺乏基本責任感”。不過,從更大的角度看,這並不隻是個別案例,而是整個非傳統借貸市場中長期存在的風險之一。

來源:

https://www.ctvnews.ca/toronto/article/harold-the-jewellery-buyer-and-wife-hit-with-210k-in-fines-over-alleged-ontario-mortgage-scheme/