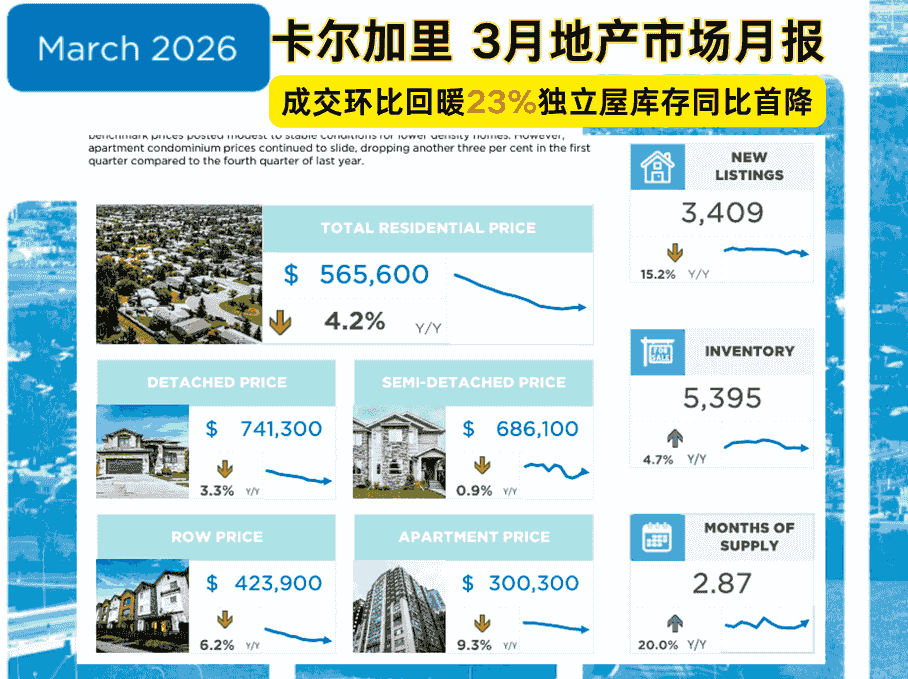

一、市場概覽

2026年3月,卡爾加裏房地產市場正式進入春季,整體活動環比回暖,但同比仍顯疲態,並呈現出顯著的結構性分化。獨立屋市場供給偏緊,價格獲得支撐;而公寓市場則因供給持續高位,買方市場特征強化,價格承壓。全市3月成交量1,881套,環比增長23.3%,但同比仍下降12.8%。新掛牌量3,409套,同比大幅減少15.2%,表明賣方入市意願較去年謹慎。活躍庫存5,395套,同比溫和增長4.7%,但不同房型差異巨大。全市綜合基準價為 $565,600,環比上漲0.9%,但同比仍下跌4.2%。首席經濟學家Ann-Marie Lurie指出,市場正從獨立屋的緊平衡到公寓的買方市場之間分化,這正支撐著獨立屋價格的溫和上漲,同時給公寓價格帶來持續的下行壓力。

二、核心數據一覽

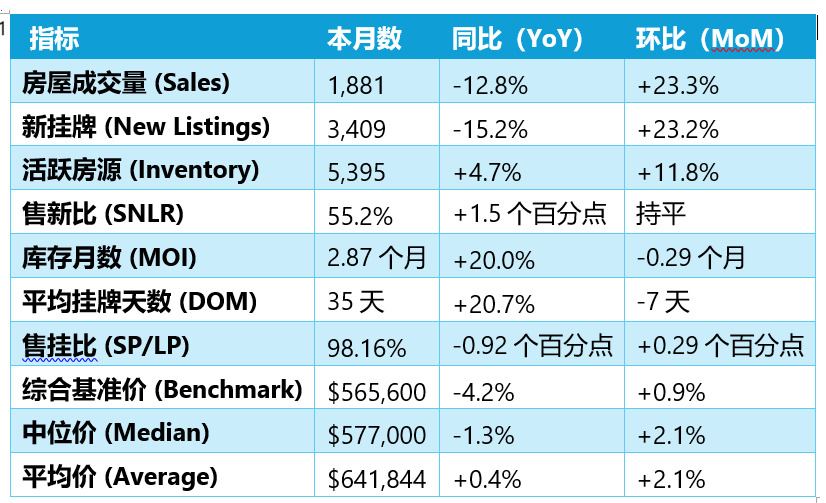

圖1

核心數據解讀

1.春季市場啟動,成交與掛牌同步回升:3月成交與掛牌量均環比大漲超23%,市場活躍度顯著提升,但同比數據仍顯示市場熱度不及去年同期。

2.庫存結構分化:全市總庫存同比僅增4.7%,但獨立屋庫存同比下降1%,而公寓和鎮屋庫存則分別同比增長3.7%和15.9%。

3.價格出現企穩跡象:綜合基準價、中位價和平均價均實現環比上漲。尤其值得注意的是,平均價同比已轉為正增長(+0.4%),表明高價段房源或獨立屋的成交占比有所提升。

4.市場節奏加快,議價空間收窄:平均掛牌天數(DOM)從2月的42天縮短至35天,售掛比(SP/LP)也環比提升,顯示春季市場競爭加劇,買家決策周期縮短。

三、各房型市場表現深度分析

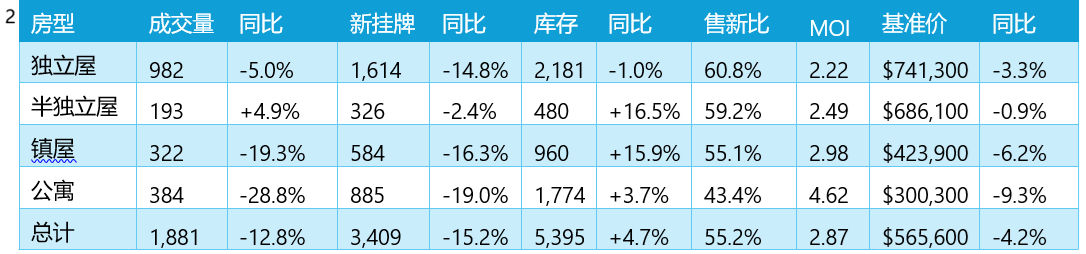

圖2

房型數據解讀

1. 獨立屋:市場“壓艙石”,是唯一庫存同比下降的房型(-1.0%),供需關係最為緊張(MOI 2.22個月)。價格環比上漲0.95%,展現出最強的抗跌性和複蘇勢頭。

2. 半獨立屋:表現穩健,是唯一實現成交量同比增長的房型(+4.9%)。作為獨立屋的替代選擇,需求依然堅挺,價格同比僅微跌0.9%,環比上漲0.57%。

3. 鎮屋:市場壓力較大,成交量同比大跌19.3%,庫存同比增長15.9%,MOI升至近3個月。價格同比下跌6.2%,環比僅微漲0.07%,表明該板塊正處於調整期。

4. 公寓:買方市場特征最明顯,售新比僅43.4%,MOI高達4.62個月,庫存壓力顯著。價格同比下跌9.3%,盡管環比微漲0.57%,但下行壓力仍未解除。

四、區域數據分析

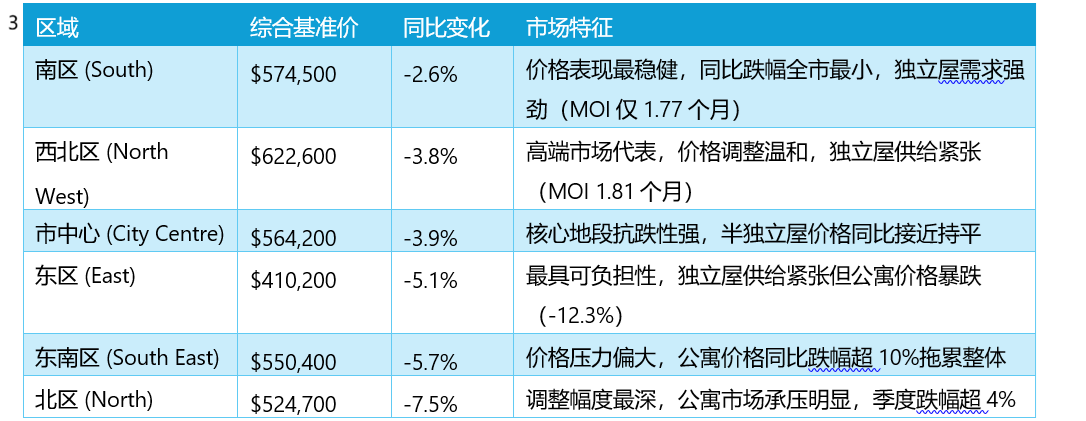

圖3

區域數據解讀

•價格最穩健:南區(-2.6%) 同比跌幅最小,其次是西北區(-3.8%) 和市中心(-3.9%),這三個區域表現出較強的抗跌性。

•價格壓力最大:北區(-7.5%) 調整幅度最深,其次是東南區(-5.7%) 和東區(-5.1%)。

•核心 vs 外圍分化明顯:市中心、西北區、南區等核心/中高端區域價格跌幅控製在4%以內;而北區、東區等外圍區域跌幅超過5%。

•獨立屋 vs 公寓分化:西區、西北區、南區等區域獨立屋供給緊張(MOI<2個月),支撐獨立屋價格環比上漲;而所有區域公寓價格普遍下跌8-13%,東北區、東區公寓跌幅超12%。

五、買方賣方策略建議

•買家:

o公寓:在北區、東南區、東區等價格調整較深的區域,擁有極強的議價能力,可耐心尋找高性價比房源。

o獨立屋:在西北區、南區、西區等供給緊張的區域,決策需果斷,優質房源競爭激烈。可關注北區、東北區的獨立屋,可能有更好的議價空間。

o鎮屋:市場選擇增多,尤其在庫存上升的區域,可多比較。

•賣家:

o獨立屋:在供給緊張的區域(西北區、南區、西區),處於有利地位。合理定價仍能獲得不錯回報,但需注意定價過高會延長銷售周期。

o公寓:需面對大量競品,定價必須具有競爭力,並做好銷售周期延長的準備。突出房源獨特優勢至關重要。

o鎮屋:在北區、東區等價格調整較深的區域,需更主動的讓利策略。

•投資者:

o短期內應謹慎評估公寓市場的過高庫存風險,尤其是東北區、東區。

o可關注南區、市中心、西北區的低密度住宅,其長期價值更為穩固。

o公寓市場目前仍以去庫存為主,短期投資回報可能承壓。

六、總結與展望

2026年3月,卡爾加裏房地產市場在春季來臨時呈現出“總量平衡,結構分化”的典型特征。

•低密度住宅(獨立屋/半獨立屋):憑借供給端的相對稀缺性,成為市場穩定的核心力量。價格獲得支撐,部分區域甚至出現上漲。

•高密度住宅(公寓):面臨2008年以來最高的庫存壓力,市場明確傾向於買方,價格調整仍在繼續。

•區域差異:南區、西北區、市中心表現穩健;北區、東區、東南區調整幅度較大。

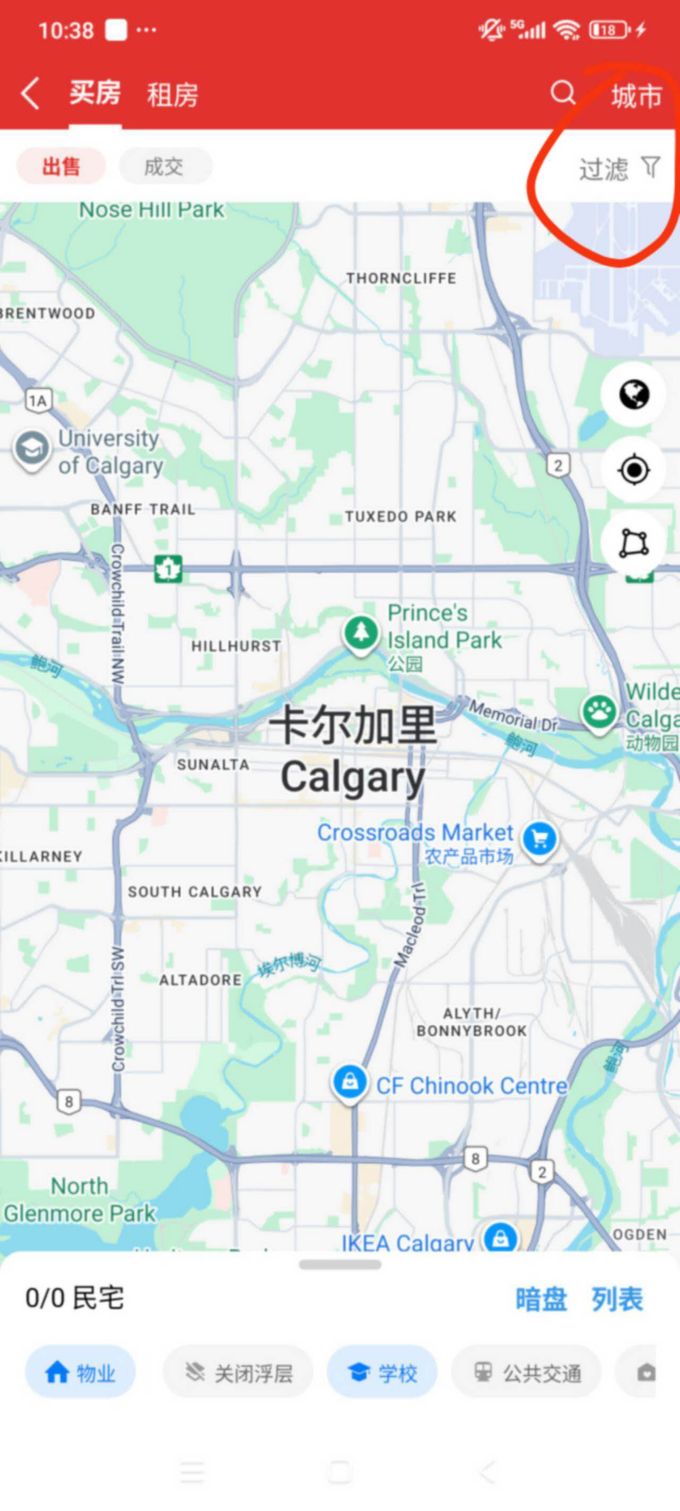

如何使用房大師查詢卡爾加裏成交房源

STEP1: 進入房大師首頁,點擊成交

STEP2點擊右上角城市,然後選擇卡爾加裏或其他城市

STPE3 可以在地圖上看到您需要查看的房源,點擊下方列表頁可以按照列表形式來