一、市场概览

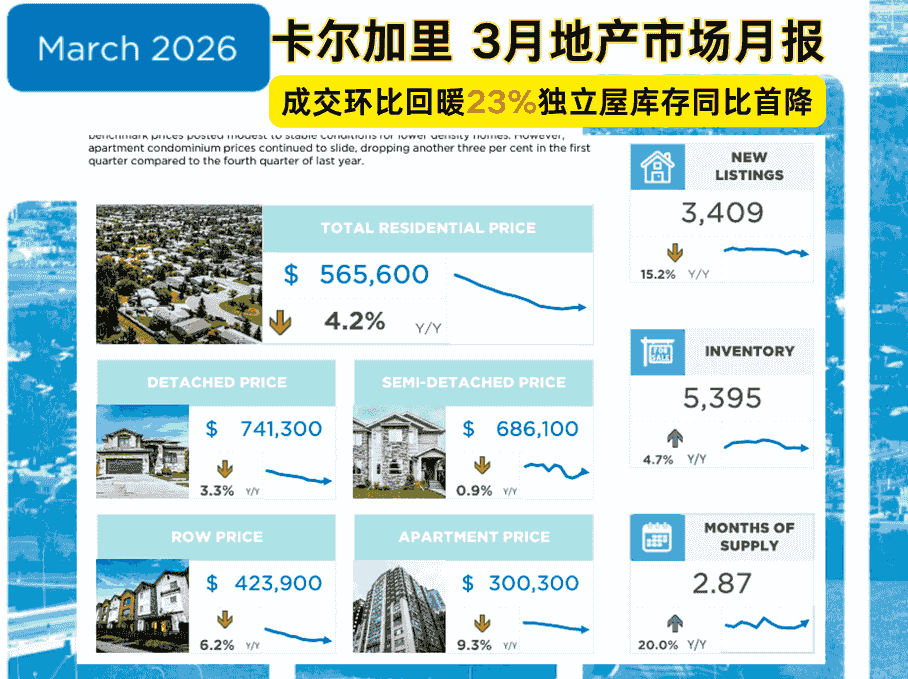

2026年3月,卡尔加里房地产市场正式进入春季,整体活动环比回暖,但同比仍显疲态,并呈现出显著的结构性分化。独立屋市场供给偏紧,价格获得支撑;而公寓市场则因供给持续高位,买方市场特征强化,价格承压。全市3月成交量1,881套,环比增长23.3%,但同比仍下降12.8%。新挂牌量3,409套,同比大幅减少15.2%,表明卖方入市意愿较去年谨慎。活跃库存5,395套,同比温和增长4.7%,但不同房型差异巨大。全市综合基准价为 $565,600,环比上涨0.9%,但同比仍下跌4.2%。首席经济学家Ann-Marie Lurie指出,市场正从独立屋的紧平衡到公寓的买方市场之间分化,这正支撑着独立屋价格的温和上涨,同时给公寓价格带来持续的下行压力。

二、核心数据一览

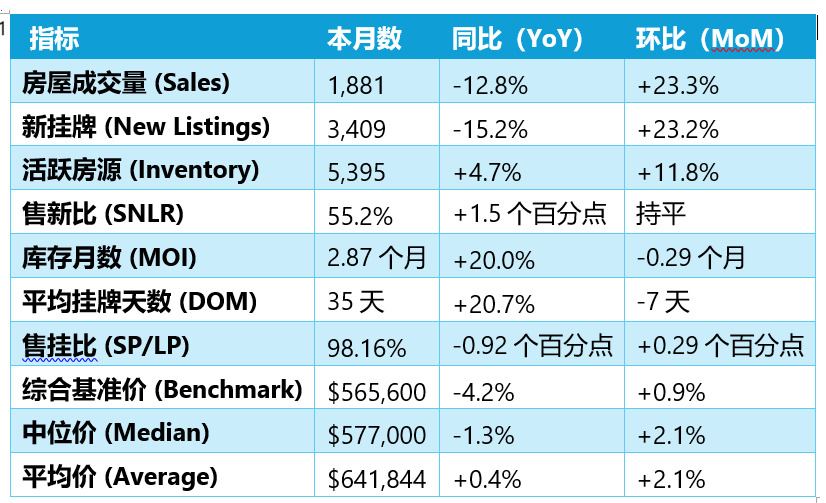

图1

核心数据解读

1.春季市场启动,成交与挂牌同步回升:3月成交与挂牌量均环比大涨超23%,市场活跃度显著提升,但同比数据仍显示市场热度不及去年同期。

2.库存结构分化:全市总库存同比仅增4.7%,但独立屋库存同比下降1%,而公寓和镇屋库存则分别同比增长3.7%和15.9%。

3.价格出现企稳迹象:综合基准价、中位价和平均价均实现环比上涨。尤其值得注意的是,平均价同比已转为正增长(+0.4%),表明高价段房源或独立屋的成交占比有所提升。

4.市场节奏加快,议价空间收窄:平均挂牌天数(DOM)从2月的42天缩短至35天,售挂比(SP/LP)也环比提升,显示春季市场竞争加剧,买家决策周期缩短。

三、各房型市场表现深度分析

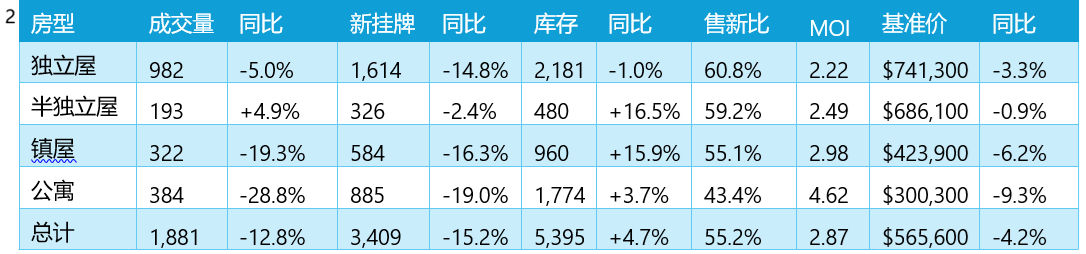

图2

房型数据解读

1. 独立屋:市场“压舱石”,是唯一库存同比下降的房型(-1.0%),供需关系最为紧张(MOI 2.22个月)。价格环比上涨0.95%,展现出最强的抗跌性和复苏势头。

2. 半独立屋:表现稳健,是唯一实现成交量同比增长的房型(+4.9%)。作为独立屋的替代选择,需求依然坚挺,价格同比仅微跌0.9%,环比上涨0.57%。

3. 镇屋:市场压力较大,成交量同比大跌19.3%,库存同比增长15.9%,MOI升至近3个月。价格同比下跌6.2%,环比仅微涨0.07%,表明该板块正处于调整期。

4. 公寓:买方市场特征最明显,售新比仅43.4%,MOI高达4.62个月,库存压力显著。价格同比下跌9.3%,尽管环比微涨0.57%,但下行压力仍未解除。

四、区域数据分析

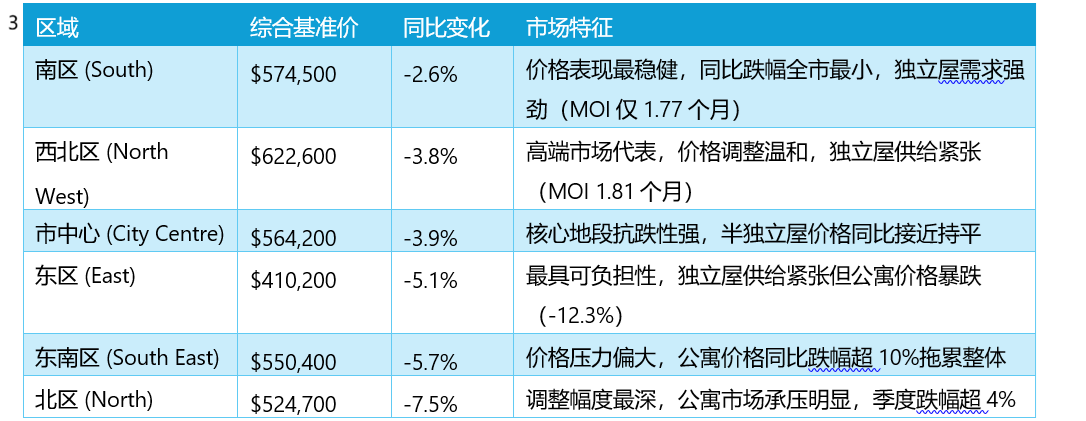

图3

区域数据解读

•价格最稳健:南区(-2.6%) 同比跌幅最小,其次是西北区(-3.8%) 和市中心(-3.9%),这三个区域表现出较强的抗跌性。

•价格压力最大:北区(-7.5%) 调整幅度最深,其次是东南区(-5.7%) 和东区(-5.1%)。

•核心 vs 外围分化明显:市中心、西北区、南区等核心/中高端区域价格跌幅控制在4%以内;而北区、东区等外围区域跌幅超过5%。

•独立屋 vs 公寓分化:西区、西北区、南区等区域独立屋供给紧张(MOI<2个月),支撑独立屋价格环比上涨;而所有区域公寓价格普遍下跌8-13%,东北区、东区公寓跌幅超12%。

五、买方卖方策略建议

•买家:

o公寓:在北区、东南区、东区等价格调整较深的区域,拥有极强的议价能力,可耐心寻找高性价比房源。

o独立屋:在西北区、南区、西区等供给紧张的区域,决策需果断,优质房源竞争激烈。可关注北区、东北区的独立屋,可能有更好的议价空间。

o镇屋:市场选择增多,尤其在库存上升的区域,可多比较。

•卖家:

o独立屋:在供给紧张的区域(西北区、南区、西区),处于有利地位。合理定价仍能获得不错回报,但需注意定价过高会延长销售周期。

o公寓:需面对大量竞品,定价必须具有竞争力,并做好销售周期延长的准备。突出房源独特优势至关重要。

o镇屋:在北区、东区等价格调整较深的区域,需更主动的让利策略。

•投资者:

o短期内应谨慎评估公寓市场的过高库存风险,尤其是东北区、东区。

o可关注南区、市中心、西北区的低密度住宅,其长期价值更为稳固。

o公寓市场目前仍以去库存为主,短期投资回报可能承压。

六、总结与展望

2026年3月,卡尔加里房地产市场在春季来临时呈现出“总量平衡,结构分化”的典型特征。

•低密度住宅(独立屋/半独立屋):凭借供给端的相对稀缺性,成为市场稳定的核心力量。价格获得支撑,部分区域甚至出现上涨。

•高密度住宅(公寓):面临2008年以来最高的库存压力,市场明确倾向于买方,价格调整仍在继续。

•区域差异:南区、西北区、市中心表现稳健;北区、东区、东南区调整幅度较大。

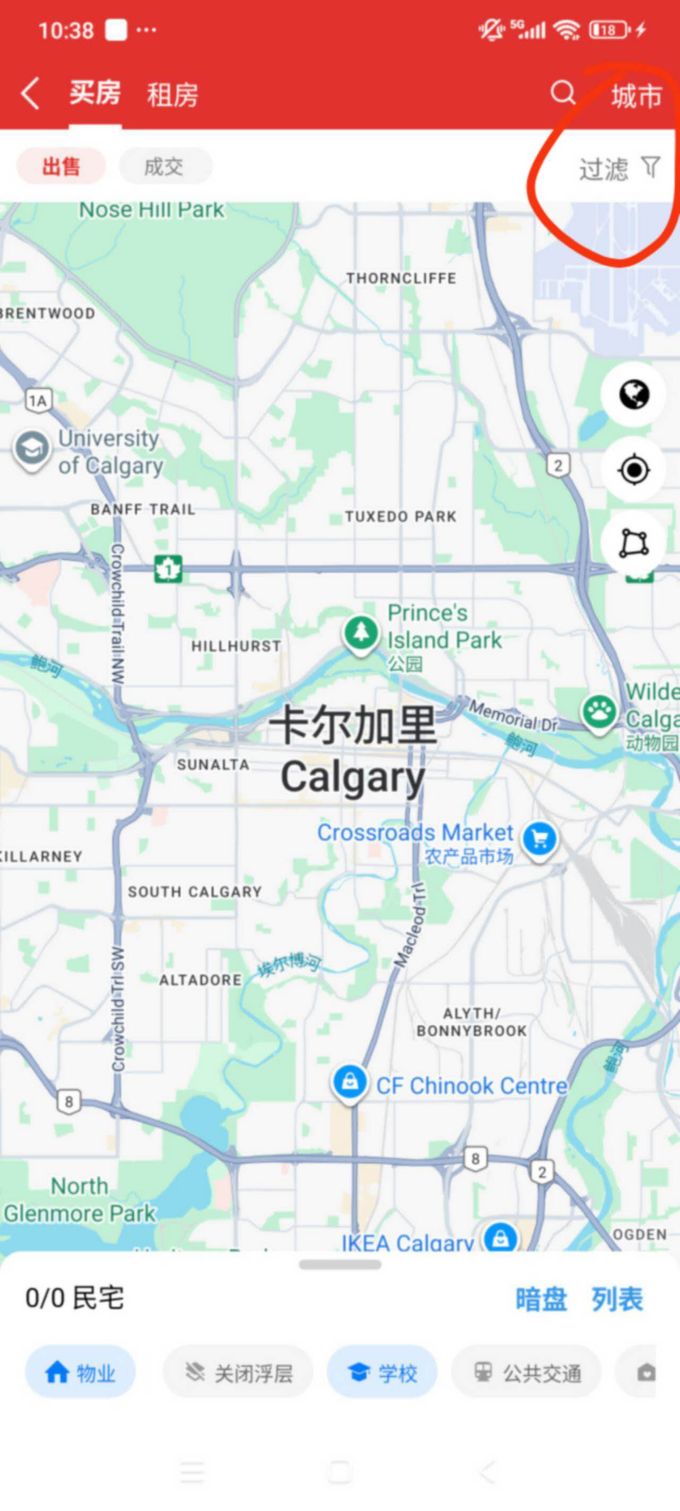

如何使用房大师查询卡尔加里成交房源

STEP1: 进入房大师首页,点击成交

STEP2点击右上角城市,然后选择卡尔加里或其他城市

STPE3 可以在地图上看到您需要查看的房源,点击下方列表页可以按照列表形式来