加拿大銀行可能被迫兼職一份新工作—

—非自願地產清算商。OSFI 2026年第一季度初步申報文件顯示,未保險房貸淨減值金額激增150%,恰逢房價大幅下跌。當越來越多樓花房貸依賴過時的“一攬子評估”,銀行能收回多少真金白銀,正成為懸在頭頂的問號。

淨減值金額:銀行計劃通過賣房收回的損失

淨減值金額是銀行扣除信貸準備金後的總損失。計算方法為第三階段未償還房貸債務減去預期信貸損失準備金。第三階段房貸是指銀行認為借款人不太可能償還的債務,通常是逾期至少90天的房貸。預期信貸損失準備金是銀行為彌補潛在損失而預留的現金。

簡而言之,淨減值金額就是銀行計劃通過賣房收回的那部分錢——也就是面臨風險的房貸價值與已備現金之間的缺口。

72億加元:銀行押注賣房回血的數字

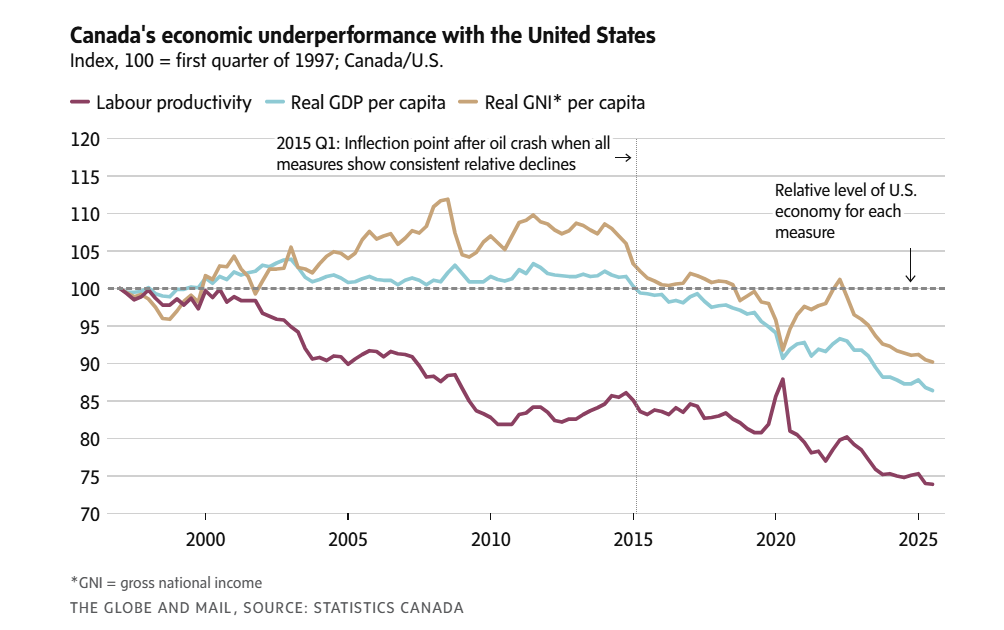

銀行預計通過賣房回收的金額出現前所未有的大幅增長。OSFI初步申報數據顯示,2026年第一季度未保險房貸淨減值金額達72億加元,比去年增長14.9%。自2022年以來,這一數字已激增150%,而同期房價下跌約21%。

這正是問題所在——可回收價值。

誰在違約?高信用投資者成主力

銀行沒有披露哪些群體陷入困境,但數據表明,後房地產繁榮時期,違約增長主要集中在高信用投資者群體。媒體擅長找到“因房貸陷入困境的完美家庭”,但定量數據與這些軼事證據明顯矛盾。事實上,長期業主擁有多年積累的大量資產,而首次購房者基本被擋在投機泡沫之外。

問題才剛開始:樓花房貸風險待解

這個問題遠未消散,預計未來兩年還將加劇。六大銀行目前主導著投資者房貸市場,越來越多地使用過時的“一攬子評估”來驗證數年前的樓花合同價格。在房價已下跌21%的情況下,這72億“可回收”債務中有多少由真實資產支撐,尚不明確。

這不是單純的猜測,而是加拿大銀行監管機構與銀行之間正在閉門較勁的問題。

來源:

https://betterdwelling.com/canadian-banks-7b-side-hustle-involuntary-real-estate-liquidator/