據Tronto Star報道,加拿大人去年信用卡和汽車貸款的拖欠率上升。這是一個表明加拿大人可能開始拖欠抵押貸款的危險信號。

加拿大抵押貸款和住房公司(CMHC)本周四稱,於2022年,抵押貸款債務增長了6%,2.08萬億加元。

CMHC的Tania Bourassa-Ochoa在一份新聞稿中表示,盡管這一增長速度比去年有所放緩,但現在越來越多加拿大人難以償還債務。

Bourassa-Ochoa 解釋,在抵押貸款違約前,人們會先拖欠其他債務,其次再是抵押貸款。

他說:“盡管目前抵押貸款拖欠率很低,但它任然是一個滯後的表現。”

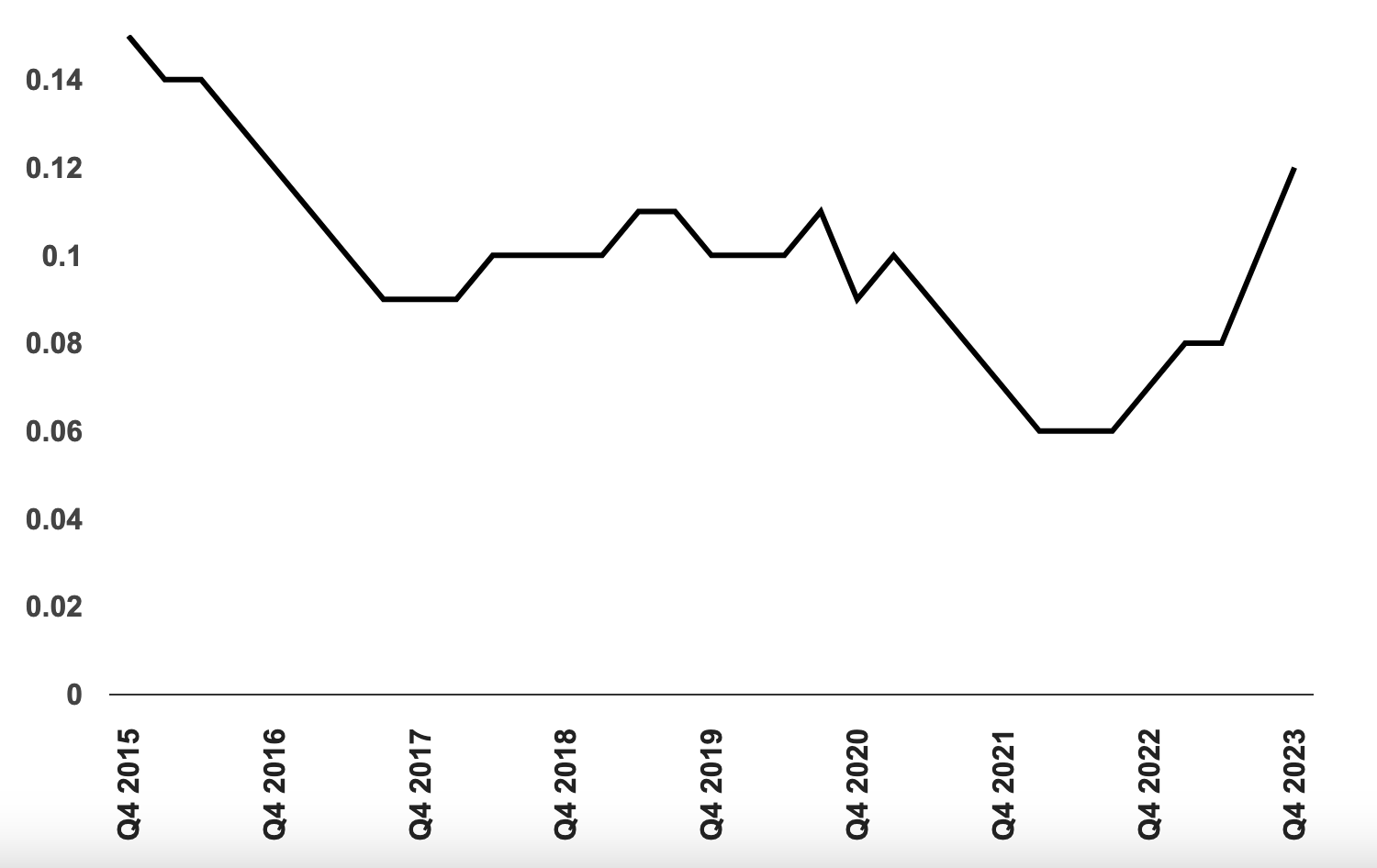

報告發現,汽車貸款拖欠率上升至疫情爆發前的水平,約為2%,而信用卡拖欠率約為1.5%。

同時,更多加拿大人選擇更長的付款期來減少還款,但償還貸款的時間更長。

本周,CMHC發布了一份單獨的報告,顯示加拿大的家庭債務已超全國GDP,在七國集團中最高,其比例達到107%。

渥太華研究所Macdonald-Laurier Institute高級研究員、加拿大統計局前首席經濟學家Philip Cross表示,由於疫情期間的低利率, 加拿大人背負了大量債務,導致現在很容易受到利率飆升的影響。

他說:“加拿大人在疫情期間積累的所有財富是其中的不確定因素,沒有人知道有多少。”

報道稱,持久力的增加是因為加拿大沒有出現重大的工作崗位流失。

他說,加拿大央行估計加拿大人的儲蓄在1,000億至3,000億加元之間,這不是一筆小數目。

Cross指出,目前尚不清楚究竟是誰擁有大部分儲蓄,但可能集中在受利率影響較小的富裕家庭。

他還表示:“但可以肯定的是,財務壓力一直在增加,到某個時候,一些家庭將會破產。”

加拿大政策選擇中心(Canadian Centre for Policy Alternatives)的David Macdonald表示,加拿大人一直在試圖應對更高的利率。如果失業率上升,拖欠抵押貸款的人數將會上升。但目前房價持平,甚至上漲,不太可能導致破產。

他最後稱,2008年美國出現的破產率和被迫出售導致了房價降低,而這在加拿大從未出現過。他說,就目前而言,利率上升可能會繼續給家庭預算帶來更大壓力。