我給加拿大房產金融安全打95分 王紅雨

“加拿大地產泡沫要破了” “加拿大次貸危機來了”“地產市場要崩盤了”。。。隨著某上市地產金融公司股票價格的巨幅波動,人們開始關係起加拿大的房產金融安全問題了。所有的傳言,預測,擔心,甚至盲動,都來自於對一個知識點的無知:加拿大房產金融安全體係與美國是完全不一樣的。貪婪或恐懼,多來自於對事物本質的不了解,聽完我介紹美加房產金融安全體係的對比,你就知道了,沒啥可擔心的。

早在2014年,加拿大唯一的國企房產金融公司CMHC (加拿大按揭和住房公司),將美加房產金融安全做了一個詳細對比,題目是Comparing Canada and U.S. Housing Finance Systems 網頁鏈接如下:

https://www.cmhc-schl.gc.ca/en/corp/nero/jufa/jufa_018.cfm

首先,CMHC是加拿大的國企/Crown corporation,在保障房產金融體製安全,並為房產金融提供充足資金方面發揮著巨大作用,而美國的“兩房”在次貸危機之前屬於私營機構。CMHC不僅承作貸款違約保險,更重要的是“監製”按揭資產證券化,為房地產貸款注入源源不斷的資金。美國的金融監管,政出多門,聯邦對商業銀行的監管是通過OCC,FDIC,美聯儲,而在各州注冊的銀行歸州政府監管,例如,中國銀行紐約分行的監管當局是OCC/貨幣監理署,中國工商銀行紐約分行的監管單位是紐約州金融管理局。加拿大金融機構,含商業銀行和信托投資公司,監管機構都是OSFI,監管標準統一。美國聯邦政府授意“兩房”通過貸款支持低收入者成為房主,但在加拿大,沒有政府或金融機構支持低收入者成為房主,買房面前,人人平等,沒有補貼、優惠,劫富濟貧。

在加拿大,如果首付低於20%,聯邦監管下的金融機構依法必須投保貸款違約保險。而美國的法律,並不強製要求首付不足20%的貸款投保違約保險,但是,除非投保違約保險,否則“兩房”不會收購此類按揭貸款資產。

美國和加拿大的按揭貸款資產質量,是兩國房產金融安全方面區別最大的地方。以2014年第二季度為例,加拿大拖期房貸的比例是0.28%,而同期的美國拖期房貸的比例卻高達2.31%,美國是加拿大的8倍。直到今天,加拿大商業銀行房貸拖期的比例也相當低,據銀行公會的CBA統計,2017年2月六大銀行的房貸遲付率依然是0.28%。

如果加拿大人的房貸違約,按照加拿大的法律,銀行有權追繳借款人所有個人財產直至借款人宣布個人破產,隻有一個省例外,即,“full-recourse” loans。而美國法律,由於消費者保護,銀行隻能從房產上追繳房貸欠款人,如果房產出售,償還房貸後銀行依然有損失,銀行不能再追索借款人的其他個人財產。從這一點上看,美國雖然保護了消費者,但卻給國家的房產金融安全帶來的巨大隱患。這也是美國房貸違約率高的重要原因。

說到這裏,我們完全有理由給加拿大的房貸金融安全打100分,但是,加拿大是有次貸的,即使沒有次貸證券化的市場,這個小小的隱憂,也要扣5分。

在美國,承做次貸的金融機構,市場占有率近1/4.,而加拿大做次貸房貸的金融機構市場占有率非常低,隻有近1/20。

普通消費者,談“次貸”色變,主要是因為2008年金融風暴陰影。“次貸”蔓延到全世界,威力巨大,那是需要條件的,最關鍵的條件之一就是“次貸”證券化之後能夠銷往全世界,以及此類證券對應的按揭貸款是否出現了大規模違約。從下圖美加兩國按揭資產證券化的承辦機構,業務流程來看,加拿大是非常保守的,可以說“次貸”是沒有可能變成債券的,更不可能危及全世界。

加拿大房地產金融係統的安全性,我給打95分,不足滿分的地方,問題出在貸款金融機構。早在2009年,我寫的《銀行英語詞彙通》一書中,我認為,美國的次貸危機,就是消費者的無知,貸款中介機構的欺詐(做假文件),以及貸款金融機構的貪婪造成的。加拿大的房貸安全問題集中在極少數房貸金融機構縱容假文件上。相信資本市場會對這種貪婪行為進行校正。加拿大貸款經紀行業的監管單位是各省的財政廳,監管不力加重了隱患。

我在中國大陸,中國香港,美國紐約,都工作過,設身處地經曆過香港金融風暴和美國次貸危機。我對加拿大的房地產金融體製有十足的信心。見過在金融安全方面保守的國家和做法,但真沒見過比加拿大更保守和穩健的國家。CMHC是國企,政府讓他們去承擔風險,服務社會的,像另一家國企郵局一樣,服務好國家就好了,國家並沒有期望國企也能賺錢。但是,CMHC 雖然保守但經營有方,每年都能實現巨額盈利,我說的是巨額,不是敷衍維持收支平衡哦。 CMHC在2017年5月9號公布了2016年收入情況,年收入,淨收入14億加元。

看到是一個市場占有率1.36%的貸款金融金融機構在資本市場上被做空者追殺,你就嚇得把自己的房子賣了,卷起毯子露宿街頭,等地產市場崩盤後再把房子買回來,嗬嗬,估計要一直露宿街頭了。

比房產金融更安全的是加拿大房地產市場本身。2011年人口普查結果,加拿大人房屋自有率69%;加拿大按揭協會統計,加拿大房主平均擁有淨房權70%, 即,房屋市價減掉貸款餘額後的房權。這兩個70% 決定了,加拿大的二手房市場上,賣家永遠坐在driver seat上,賣家被迫低價賣房,或由銀行收回止贖權並拍賣的比例低得無法統計。隻要房價下跌,賣家停止賣房,房價就會止跌回升。2008年,全球經曆了嚴重的次貸危機,加拿大房地產價格經受住了嚴峻的考驗,其中的道理就是:加拿大金融體製極度保守;加拿大人房屋自有率近70%,房價下跌時賣家因所持房屋淨值高達70%,因此不願被迫低價賣房。美國人的家庭主要自住房產的按揭貸款利息支出是可以抵減當年收入所得稅的,因此,美國人很多家庭都自願維持高額房貸餘額。加拿大人主要自住房的按揭貸款利息不能抵稅,沒有稅收優惠刺激,因此加拿大人從稅務上考慮,也要盡快付清自住房按揭貸款。所以,加拿大房主手中的淨房權比例高達70%,是加拿大房地產安全的定海神針。

很多人質疑,不相信加拿大的房地產這麼有生命力,人口比美國少多了,GDP比美國低多了,甚至所得稅也比美國高,憑啥房子值這麼多錢?巴菲特在購並企業的時候,隻看企業的內在價值,他相信市場先生的定價一定是忽高忽低的,不用理會,內在價值高過價格就可以買。加拿大房地產的內在價值,就是安全、保守、穩定和抗跌。股市和樓市一樣,看市場冷熱決定買或是賣的人,是因為不理解其內在價值。不用勸人買或賣,最後市場先生會告訴我們,誰自作聰明,誰能看出內在價值。市場價格波動絕對是好事,把鬧鬧哄哄的投機者趕出市場,給裸泳的貸款機構亮亮相,好事兒。市場先生把價格調回來隻是時間的問題,慌啥。

作者微信 henry-bmo

專題: RealMaster Hot Forum Articles

穆迪最新预测:房价将跌7%!多伦多、温哥华也不能幸免!

大温地区8月地产报告:销量大涨36.6%价格升5.3%

CMHC总裁大骂地产经纪:该有法律管管

房市都这样了,我也不好再劝客户了

多伦多市中心金融区成鬼城 ,写字楼空置,公寓租金大跌

7月TREB报告:销量过万破纪录,价格涨16.9%

大多伦多新公寓销量下跌85%,跌至大萧条以来最低水平,价格仍上涨

多伦多公寓租金同比暴跌9.3%,有房东减免两个月房租

29名美国议员联名要求重开边境,加拿大网友:快建墙!

多伦多新房销量降至20年来低点,恢复要等9个月

CMHC最新预测:主要城市房价将下跌,但并非下跌18%

分裂:上升的房价,下跌的租金

多伦多房价全球第12名,北美最高房价是这座城市

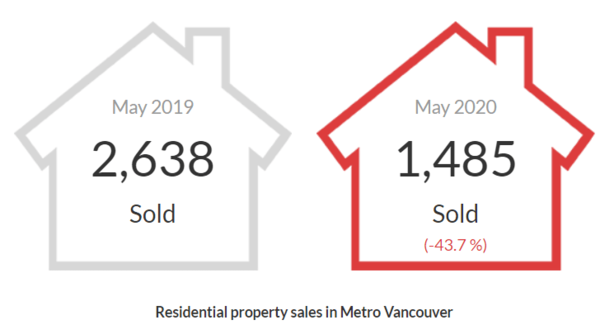

大温地产报告:房价稳定,销量骤减43.7%

这就反弹了?多伦多地产报告,房价环比同比皆上涨

加央行:疫情下最坏情况,房贷断供或是金融危机时两倍

大量Airbnb单位涌入长租市场,多伦多公寓租金在4月份暴跌6%

信用评级专家:2022年加拿大最大城市房价将下跌14%

Treb四月报告,销量下跌60%多,均价比三月少8万

马斯克的加拿大女友气疯了,就因为他要卖房?

評論 20

Fred

Aug 1

身边不少人觉得下半年或明年初就会回头,即使有一点加息

晓哥

Aug 1

如果如作者所说,加拿大得益于极度保守的金融制度,那怎么看安省超高的人均负债,安省是所有非主权地区中负债最高的,这其中也跟加拿大人高比例的房价持有率有关吧,是喜是忧其实很难说。

晟阳

Aug 1

就问一句,十月份加不加息?

红雨

Aug 2

10月议息的结果,要看美联储加息步伐和口风。

美联储决心缩表,就是把资产负债表中伯南克当年买入的国债放回市场,收回资金,这样做的结果是长期债券的供应量加大,面值降低,因此债券的收益率增加,导致推动房贷利率提高。

简单滴说,央行的货币政策调整的是短期利率,债券市场的变化影响的是长期利率,加拿大央行加息或者不加息,加拿大的房贷利率都会涨。

2017年年底,加拿大银监当局还有一次收紧房贷的措施,即,修改B-20银行房贷审批标准,以应对加息环境。这是2014年以来首次修改这份文件。

需要上车的朋友,8月份可能是一个最好的机会。

今年至2018年底,房地产市场都是恢复期,银行坏消息不断,房价起起伏伏。 2019年会出现卖家市场,抢OFFER现象重回市场。

AAAron

Aug 2

加拿大经济势头确实挺猛

gary yu remax

Aug 2

房市上涨是迟早的事 预测半年以内

今天吃苹果了吗

Aug 2

股票是买涨不买跌 房市也一样 要买房的自行斟酌

红雨

Aug 2

timing market 既不适用于股市,也不适用于房地产。美股股市欣欣向荣,亚马逊的股票每股价格超过1000美元了,你敢买吗?但是现在买美股的平衡基金还是安全的。自住房,早买;投资房准备好首付和贷款一样可以买。加拿大房屋自有率69%,且以二手房交易为主,买方市场是难得一见的。

Sam

Aug 2

那依您所看,接下来买房贷款是锁定几年的利率比较好

红雨

Aug 2

继续推荐短期固定利率,2年固定。如果浮动利率给的特别好,可以选择浮动利率。加息和缩表都需要过程。美联储17次连续加息的历史不会重演。

Fei Ye

Aug 2

您怎么看巴菲特买进HCG的事情,也是对加拿大房产金融体系信心的表现么?

Fei Ye

Aug 2

此外,稳健的金融体系不代表房价的上涨吧。如果今年还是像08年一样是个小Bump,之后的加拿大房市难得再保持10年到16年的涨势,这太难以置信了

红雨

Aug 2

巴菲特除了贷款给HCG之外,持有其38%的股份,目前贷款已全部清偿,HCG流动性已经恢复,巴菲特已成为大股东,这是对加拿大房地产资产内在价值的最大限度认可。

红雨

Aug 2

房价的涨跌有很多因素 其中人口因素是最重要的,其次是新房的供应量,再次就是稳定的金融环境。美国2008年地产泡沫破裂的原因中最大的原因是房贷政策过于放松,没有还款能力的人获得了贷款,其次是17次连续加息,让借款人难以承受。金融体制的保守和健全程度,决定了房地产市场是否健康。不健康体制下的房价飞涨,要不得。加拿大未来房价走势的基本面还是移民政策,人口只要增长的速度超过新房的建设速度,房价依然会上涨。

茗苑香黎

Aug 2

你难道不觉得海外买家税这政策很激进么,保守的加拿大出这么大的动作,美国反而不出,不奇怪么。

红雨

Aug 2

美国大选已经结束,大家神智已恢复正常。安省还没有。

338t t

Aug 2

赶快把自由党给搞下去

瓜瓜

Mar 14

别吹牛逼了 要是2019年不抢offer怎么办?

海外华侨

Mar 14

现在贷款收紧,贷款经纪日子不好过,不知道这位专家是否也是贷款经纪呢?希望不是,别在意。

dude

Jul 16

肯定是呀,他可不怕,搞私贷赚得盆满钵满的