2026年5月大溫哥華房地產市場:庫存首降價格企穩,公寓疲弱拖累大盤

一、本月市場概述

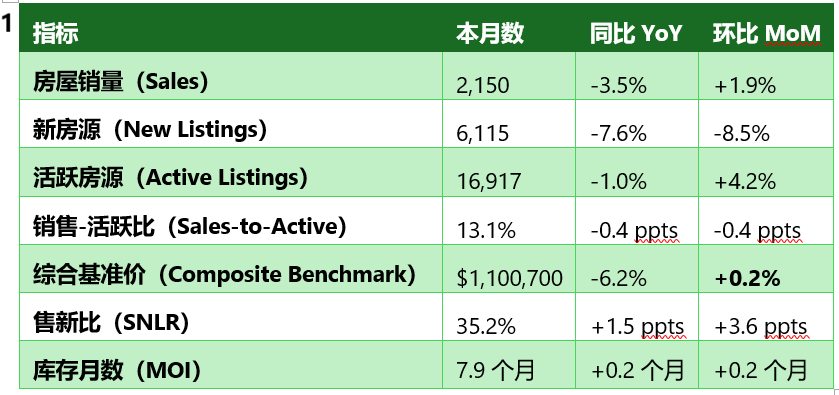

2026年5月,大溫哥華房地產市場呈現“公寓走弱、其他板塊平穩”的分化格局。全市場住宅成交 2,150套,同比減少 3.5%,較10年季節均值低 26.6%,需求整體仍偏弱。新增掛牌 6,115套,同比下降 7.6%,較10年均值略高 1.3%,供給端壓力邊際緩解。當前在售庫存 16,917套,同比減少 1.0%,為今年以來首次同比下降,較10年季節均值仍高出 34.6%。價格端,MLS® HPI綜合基準價為 $1,100,700,同比 -6.2%,環比 +0.2%,為連續兩個月小幅回調後首次企穩。本月最顯著的特征是:公寓銷量同比降幅達7.2%,成為拖累大盤的主要因素,而獨立屋和鎮屋銷量基本持平,價格小幅回升。

二、關鍵指標速覽

表1

核心數據解讀:

1. 公寓成為主要拖累:公寓銷量同比大幅下降 7.2%(1,009套),是三大房型中唯一同比、環比雙降的類別。Andrew Lis指出,“公寓銷售並非所有區域都下降,北溫哥華和溫哥華東區等較大區域實際上有所增長”。

2. 供給端出現拐點信號:新增掛牌量同比下降 7.6%,為近一年最大降幅。活躍庫存同比 -1.0%,為2025年以來首次同比下降,顯示賣家入市意願減弱,供給壓力正在邊際緩解。

3. 價格企穩跡象明顯:綜合基準價環比 +0.2%,獨立屋環比 +0.4%,鎮屋環比 +0.5%,三大房型中有兩個實現月度正增長,僅公寓環比下跌 -0.7%。

4. 銷售-活躍比小幅下滑:整體比率從4月的13.5%降至 13.1%,仍高於12%的價格下行臨界點。分物業看:獨立屋10.7%(低於臨界點)、鎮屋15.4%、公寓14.2%。

5. 售新比有所改善:升至 35.2%,為2026年以來最高,說明新增房源消化能力略有增強,庫存積壓速度放緩。

6. 市場展望平穩:Andrew Lis表示,“年初至今的銷量略低於我們的預測,由於短期內沒有明顯的催化劑,預計夏季市場將平靜有序,不會出現大幅波動”。

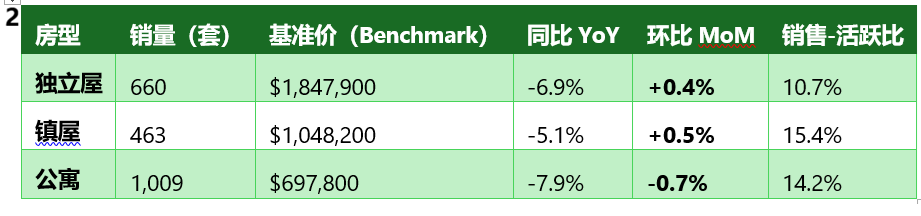

三、不同房型表現

表2

房型結構分析:

成交結構方面,獨立屋銷量占比穩定在 31%(與4月持平),公寓占比 47%(較4月的48%略有下降),鎮屋占比 22%。

• 獨立屋:表現穩健。銷量同比 +0.9%、環比基本持平,基準價環比 +0.4%,是連續第二個月實現價格正增長。銷售-活躍比為 10.7%,雖仍低於12%臨界點,但較年初已明顯改善。獨立屋連續三個月保持銷量同比正增長或持平,顯示高端市場需求具備韌性。

• 鎮屋:表現最佳。銷量同比僅 -1.3%,基本持平;基準價環比 +0.5%,是三大房型中月度漲幅最高的。銷售-活躍比高達 15.4%,繼續領跑三大房型,顯示“可負擔升級”需求依然旺盛。

• 公寓:持續承壓。銷量同比 -7.2%、環比持平,基準價環比 -0.7%,是唯一價格下跌的房型。銷售-活躍比從4月的14.7%降至 14.2%。Andrew Lis特別指出,雖然整體公寓銷售疲軟,但北溫哥華和溫哥華東區等區域實際上實現了同比增長,顯示區域分化明顯。

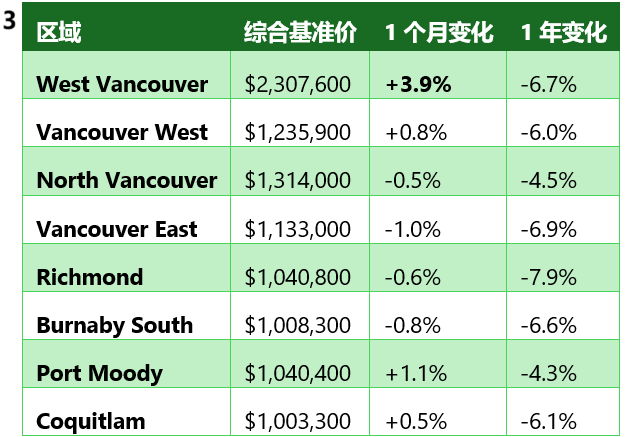

四、區域梯度分析

表3(選取大溫代表性區域)

區域梯度數據解讀:

1. 西溫哥華強勢反彈:西溫哥華以 $230.8萬 繼續居首,單月大漲 +3.9%,為全區域最大漲幅,扭轉了4月暴跌7.3%的頹勢,顯示高端市場的波動性特征。

2. 多數區域價格企穩:8個代表性區域中,5個實現月度正增長(西溫+3.9%、滿地寶+1.1%、溫西+0.8%、高貴林+0.5%),3個小幅下跌,整體呈現企穩態勢。

3. 北岸分化持續:西溫哥華(+3.9%)強勢反彈,而北溫哥華(-0.5%)微幅回調,兩區域走勢分化。

4. 年度跌幅收窄:所有區域同比仍為負值,但跌幅普遍在 -4%至-8% 之間,較年初的兩位數跌幅明顯收窄。北溫哥華(-4.5%)和滿地寶(-4.3%)抗跌性最強。

五、買方 vs 賣方市場

從銷售-活躍比率(13.1%)來看,市場整體仍為買方市場,但正逐步向平衡市靠攏。

• 庫存壓力邊際緩解:活躍房源16,917套,同比 -1.0%,為2025年以來首次同比下降,這是市場的重要轉折信號。但較10年均值仍高出34.6%,庫存月數升至 7.9個月,買方選擇空間依然充足。

• 銷量保持穩定:月銷量2,150套,環比微增1.9%,為典型的夏季平穩行情。Andrew Lis評價為“平靜有序的夏季市場”。

• 分物業市場分化延續:

o 獨立屋(銷售-活躍比10.7%):仍為買方市場,但已連續四個月改善,價格連續兩月上漲,顯示底部正在形成。

o 鎮屋(15.4%):最接近平衡市,供需關係最為健康。

o 公寓(14.2%):處於平衡市區間,但動能減弱,價格環比下跌,是唯一需要警惕的板塊。

• 市場展望:Andrew Lis明確表示,“由於短期內沒有明顯的催化劑,預計夏季市場將平靜有序,不會出現大幅波動”。這意味著市場可能在當前水平上橫盤整理。

六、地產經紀策略

買方策略:

1. 公寓市場談判籌碼充足:公寓是唯一銷量同比兩位數下跌、價格環比下跌的房型。買家在公寓市場占據主動,可圍繞 $697,800 的基準價進行談判,特別是庫存較高的區域。

2. 獨立屋窗口期仍在:雖然獨立屋價格連續兩月上漲,但銷售-活躍比仍低於12%,意味著買家仍有議價空間。建議重點關注掛牌天數較長的房源。

3. 關注區域分化機會:Andrew Lis指出,部分區域的公寓銷售實際上同比增長(如北溫哥華、溫哥華東區)。買家可根據區域差異製定精準策略,避開供應過剩的區域。

賣方策略:

1. 鎮屋賣家處於最佳位置:鎮屋的銷售-活躍比高達15.4%,是三大房型中最接近賣方市場的類別。可適度堅持價格,但需對標近期成交價。

2. 獨立屋賣家抓住企穩窗口:獨立屋連續兩月價格正增長,市場情緒改善。建議抓住這波企穩窗口,合理定價、加速成交。

3. 公寓賣家需更具競爭力:公寓市場仍在降溫通道,價格環比下跌。Andrew Lis提到“公寓銷售拖累大盤”,建議在定價上保持競爭力,同時通過專業展示提升房源吸引力。

4. 關注夏季市場的平穩預期:Andrew Lis預測夏季市場將“平靜有序”。賣家應調整預期,不要期待短期內的價格大幅反彈,而是通過合理定價促成交易。

七、市場展望

• 短期(未來1-3個月):5月數據顯示市場出現企穩信號——綜合基準價環比轉正、活躍庫存同比首次下降、售新比改善。Andrew Lis明確表示,“年初至今銷量略低於預測,由於短期內沒有明顯催化劑,預計夏季市場將平靜有序,不會出現大幅波動”。預計6-8月市場將呈現“量穩價平”的格局,公寓的調整是否延續是關鍵觀察點。

• 中期(2026年秋季及以後):市場的核心變量是供給端的變化。活躍庫存同比首次下降,這可能是一個重要的轉折信號。Andrew Lis認為需求與預測高度吻合,“沒有明顯的催化劑”意味著市場可能在當前水平上橫盤整理,等待新的驅動因素出現。若新增掛牌持續減少,庫存壓力將進一步緩解,為秋季市場提供支撐。但公寓板塊的調整可能需要更長時間,整體市場的全面複蘇仍將是一個漸進過程。

房大師原創文章,數據來源:Greater Vancouver REALTORS® - Stats Package May 2026

如何使用房大師查詢溫哥華成交房源

STEP1: 進入房大師首頁,點擊成交

STEP2點擊右上角城市 點選多倫多