2026年5月大温哥华房地产市场:库存首降价格企稳,公寓疲弱拖累大盘

一、本月市场概述

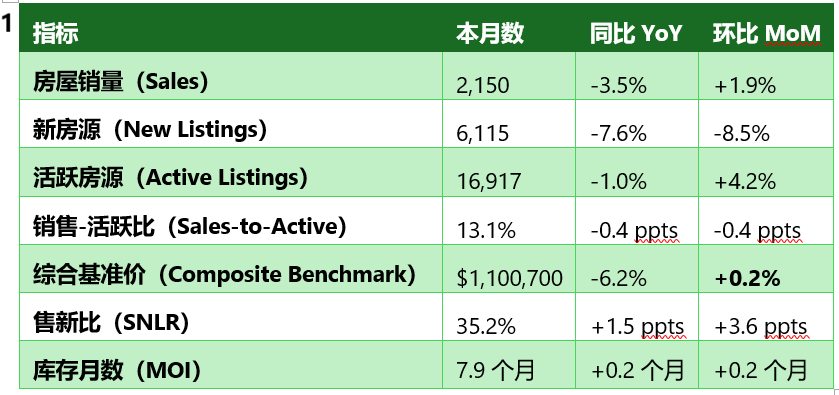

2026年5月,大温哥华房地产市场呈现“公寓走弱、其他板块平稳”的分化格局。全市场住宅成交 2,150套,同比减少 3.5%,较10年季节均值低 26.6%,需求整体仍偏弱。新增挂牌 6,115套,同比下降 7.6%,较10年均值略高 1.3%,供给端压力边际缓解。当前在售库存 16,917套,同比减少 1.0%,为今年以来首次同比下降,较10年季节均值仍高出 34.6%。价格端,MLS® HPI综合基准价为 $1,100,700,同比 -6.2%,环比 +0.2%,为连续两个月小幅回调后首次企稳。本月最显著的特征是:公寓销量同比降幅达7.2%,成为拖累大盘的主要因素,而独立屋和镇屋销量基本持平,价格小幅回升。

二、关键指标速览

表1

核心数据解读:

1. 公寓成为主要拖累:公寓销量同比大幅下降 7.2%(1,009套),是三大房型中唯一同比、环比双降的类别。Andrew Lis指出,“公寓销售并非所有区域都下降,北温哥华和温哥华东区等较大区域实际上有所增长”。

2. 供给端出现拐点信号:新增挂牌量同比下降 7.6%,为近一年最大降幅。活跃库存同比 -1.0%,为2025年以来首次同比下降,显示卖家入市意愿减弱,供给压力正在边际缓解。

3. 价格企稳迹象明显:综合基准价环比 +0.2%,独立屋环比 +0.4%,镇屋环比 +0.5%,三大房型中有两个实现月度正增长,仅公寓环比下跌 -0.7%。

4. 销售-活跃比小幅下滑:整体比率从4月的13.5%降至 13.1%,仍高于12%的价格下行临界点。分物业看:独立屋10.7%(低于临界点)、镇屋15.4%、公寓14.2%。

5. 售新比有所改善:升至 35.2%,为2026年以来最高,说明新增房源消化能力略有增强,库存积压速度放缓。

6. 市场展望平稳:Andrew Lis表示,“年初至今的销量略低于我们的预测,由于短期内没有明显的催化剂,预计夏季市场将平静有序,不会出现大幅波动”。

三、不同房型表现

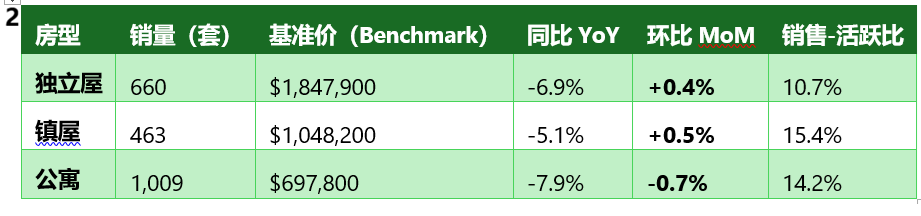

表2

房型结构分析:

成交结构方面,独立屋销量占比稳定在 31%(与4月持平),公寓占比 47%(较4月的48%略有下降),镇屋占比 22%。

• 独立屋:表现稳健。销量同比 +0.9%、环比基本持平,基准价环比 +0.4%,是连续第二个月实现价格正增长。销售-活跃比为 10.7%,虽仍低于12%临界点,但较年初已明显改善。独立屋连续三个月保持销量同比正增长或持平,显示高端市场需求具备韧性。

• 镇屋:表现最佳。销量同比仅 -1.3%,基本持平;基准价环比 +0.5%,是三大房型中月度涨幅最高的。销售-活跃比高达 15.4%,继续领跑三大房型,显示“可负担升级”需求依然旺盛。

• 公寓:持续承压。销量同比 -7.2%、环比持平,基准价环比 -0.7%,是唯一价格下跌的房型。销售-活跃比从4月的14.7%降至 14.2%。Andrew Lis特别指出,虽然整体公寓销售疲软,但北温哥华和温哥华东区等区域实际上实现了同比增长,显示区域分化明显。

四、区域梯度分析

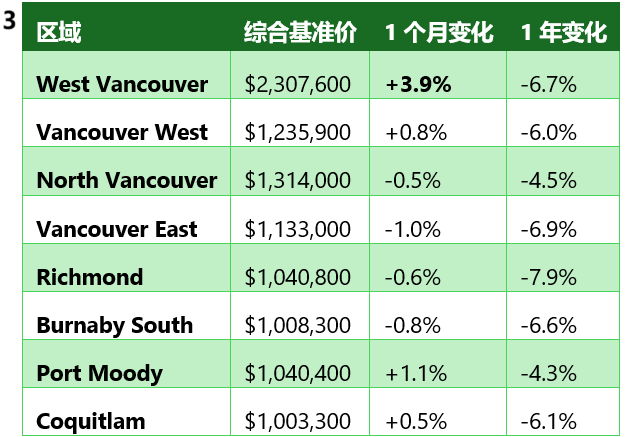

表3(选取大温代表性区域)

区域梯度数据解读:

1. 西温哥华强势反弹:西温哥华以 $230.8万 继续居首,单月大涨 +3.9%,为全区域最大涨幅,扭转了4月暴跌7.3%的颓势,显示高端市场的波动性特征。

2. 多数区域价格企稳:8个代表性区域中,5个实现月度正增长(西温+3.9%、满地宝+1.1%、温西+0.8%、高贵林+0.5%),3个小幅下跌,整体呈现企稳态势。

3. 北岸分化持续:西温哥华(+3.9%)强势反弹,而北温哥华(-0.5%)微幅回调,两区域走势分化。

4. 年度跌幅收窄:所有区域同比仍为负值,但跌幅普遍在 -4%至-8% 之间,较年初的两位数跌幅明显收窄。北温哥华(-4.5%)和满地宝(-4.3%)抗跌性最强。

五、买方 vs 卖方市场

从销售-活跃比率(13.1%)来看,市场整体仍为买方市场,但正逐步向平衡市靠拢。

• 库存压力边际缓解:活跃房源16,917套,同比 -1.0%,为2025年以来首次同比下降,这是市场的重要转折信号。但较10年均值仍高出34.6%,库存月数升至 7.9个月,买方选择空间依然充足。

• 销量保持稳定:月销量2,150套,环比微增1.9%,为典型的夏季平稳行情。Andrew Lis评价为“平静有序的夏季市场”。

• 分物业市场分化延续:

o 独立屋(销售-活跃比10.7%):仍为买方市场,但已连续四个月改善,价格连续两月上涨,显示底部正在形成。

o 镇屋(15.4%):最接近平衡市,供需关系最为健康。

o 公寓(14.2%):处于平衡市区间,但动能减弱,价格环比下跌,是唯一需要警惕的板块。

• 市场展望:Andrew Lis明确表示,“由于短期内没有明显的催化剂,预计夏季市场将平静有序,不会出现大幅波动”。这意味着市场可能在当前水平上横盘整理。

六、地产经纪策略

买方策略:

1. 公寓市场谈判筹码充足:公寓是唯一销量同比两位数下跌、价格环比下跌的房型。买家在公寓市场占据主动,可围绕 $697,800 的基准价进行谈判,特别是库存较高的区域。

2. 独立屋窗口期仍在:虽然独立屋价格连续两月上涨,但销售-活跃比仍低于12%,意味着买家仍有议价空间。建议重点关注挂牌天数较长的房源。

3. 关注区域分化机会:Andrew Lis指出,部分区域的公寓销售实际上同比增长(如北温哥华、温哥华东区)。买家可根据区域差异制定精准策略,避开供应过剩的区域。

卖方策略:

1. 镇屋卖家处于最佳位置:镇屋的销售-活跃比高达15.4%,是三大房型中最接近卖方市场的类别。可适度坚持价格,但需对标近期成交价。

2. 独立屋卖家抓住企稳窗口:独立屋连续两月价格正增长,市场情绪改善。建议抓住这波企稳窗口,合理定价、加速成交。

3. 公寓卖家需更具竞争力:公寓市场仍在降温通道,价格环比下跌。Andrew Lis提到“公寓销售拖累大盘”,建议在定价上保持竞争力,同时通过专业展示提升房源吸引力。

4. 关注夏季市场的平稳预期:Andrew Lis预测夏季市场将“平静有序”。卖家应调整预期,不要期待短期内的价格大幅反弹,而是通过合理定价促成交易。

七、市场展望

• 短期(未来1-3个月):5月数据显示市场出现企稳信号——综合基准价环比转正、活跃库存同比首次下降、售新比改善。Andrew Lis明确表示,“年初至今销量略低于预测,由于短期内没有明显催化剂,预计夏季市场将平静有序,不会出现大幅波动”。预计6-8月市场将呈现“量稳价平”的格局,公寓的调整是否延续是关键观察点。

• 中期(2026年秋季及以后):市场的核心变量是供给端的变化。活跃库存同比首次下降,这可能是一个重要的转折信号。Andrew Lis认为需求与预测高度吻合,“没有明显的催化剂”意味着市场可能在当前水平上横盘整理,等待新的驱动因素出现。若新增挂牌持续减少,库存压力将进一步缓解,为秋季市场提供支撑。但公寓板块的调整可能需要更长时间,整体市场的全面复苏仍将是一个渐进过程。

房大师原创文章,数据来源:Greater Vancouver REALTORS® - Stats Package May 2026

如何使用房大师查询温哥华成交房源

STEP1: 进入房大师首页,点击成交

STEP2点击右上角城市 点选多伦多