2025年11月大溫哥華房地產市場分析報告

一、 市場概覽

2025年11月,大溫哥華房地產市場在持續的高利率與不確定性環境中,呈現出典型的年末淡季特征。市場整體表現為 “量價齊跌、庫存高企” 的買方市場格局。銷售量顯著低於曆史平均水平,而待售房源總量則攀升至十年高位,導致價格在幾乎所有細分市場均承受下行壓力。買賣雙方預期持續調整,市場活動趨於平靜,預計將以冷清態勢結束2025年。

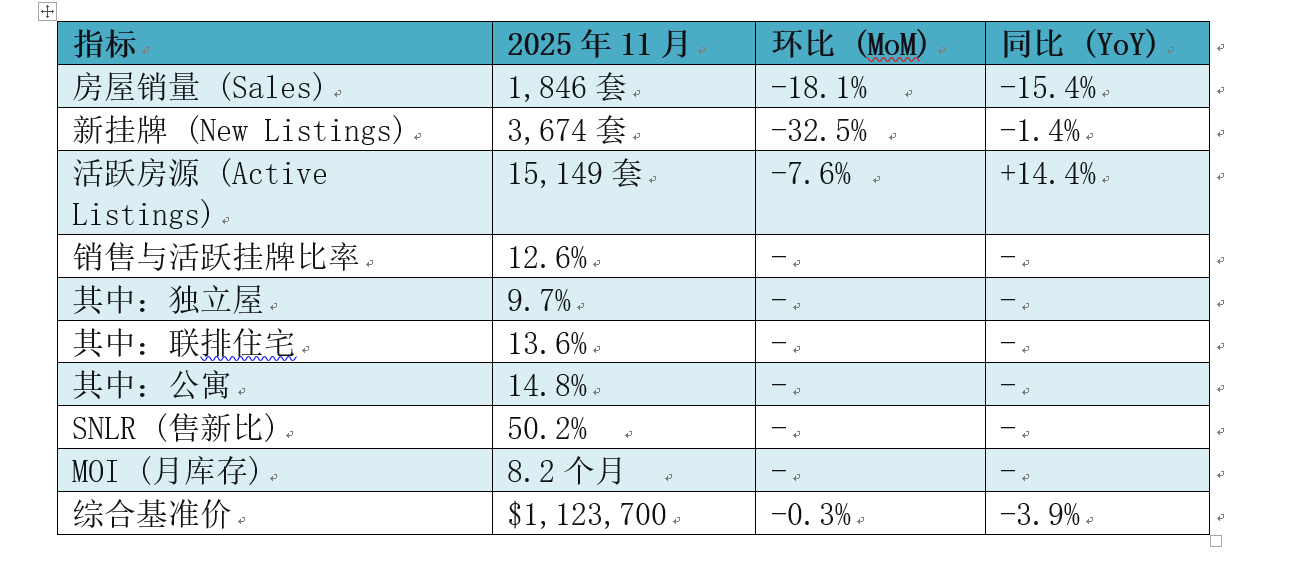

二、 關鍵指標速覽

數據解讀: 11月市場最突出的矛盾在於疲弱的銷售活動與異常充足的庫存水平之間的巨大反差。

銷售活動深度放緩:

全月住宅銷售總量為 1,846套,同比2024年11月(2,181套)下降15.4%。

更值得關注的是,本月銷量比該月十年季節性平均銷量(2,324套)低20.6%,表明市場活躍度遠未達到正常曆史水平。

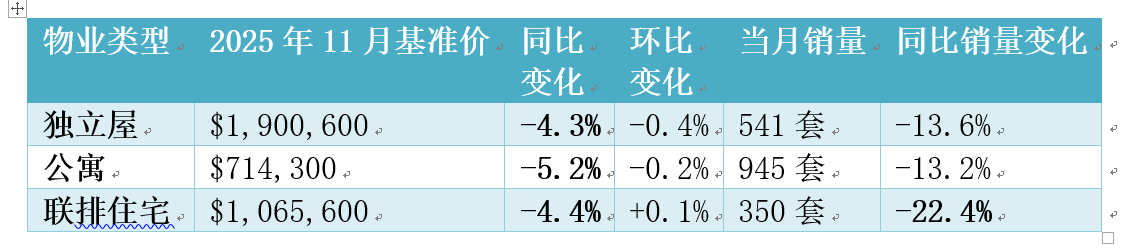

分類型看,所有物業銷量均同比下滑:聯排住宅(-22.4%)跌幅最大,獨立屋(-13.6%)和公寓(-13.2%)緊隨其後。

庫存水平持續攀升:

盡管新掛牌房源(3,674套)同比微降1.4%,但市場總活躍庫存達到 15,149套,創下顯著高位。

這一庫存數據同比增長14.4%,較十年季節性平均值(11,116套)高出驚人的36.3%,為買家提供了極其廣泛的選擇餘地。

SNLR為50.2%:處於平衡市場區間,說明當月新上市的房源與當月被消化的房源基本匹配,市場即時的“邊際”交易活躍度尚可。

MOI為8.2個月:遠超6個月的買方市場門檻,明確揭示了市場整體庫存嚴重過剩,是導致價格面臨持續下行壓力的最核心原因。

二、 各物業類型價格與銷售表現

三、 市場動態與供求關係解讀

核心的供求平衡指標清晰地解釋了當前價格疲軟的原因。

銷售與活躍掛牌比率:

整體比率僅為 12.6%,略高於曆史分析認為會持續對房價造成下行壓力的閾值(12%)。

分類型比率揭示市場內部差異:

獨立屋:9.7%(壓力最大,典型的買方市場)

聯排住宅:13.6%

公寓:14.8%(相對最為緊俏)

市場表征:

MOI(月庫存量):高達 8.2個月(15,149 ÷ 1,846),遠超標誌強烈買方市場的6個月門檻。

SNLR(售新比):為 50.2%(1,846 ÷ 3,674),處於平衡市場區間(40%-60%)。這一“新增供求平衡”與“整體存量過剩”(高MOI)的對比,表明市場正在消化過去積累的大量庫存,新進入市場的買賣雙方力量相對均衡,但不足以扭轉整體格局。

四、 市場參與方行為與未來展望

買方與賣方行為:

買家:在充足的選擇和借貸成本高企的背景下,普遍采取耐心觀望策略,不急於入市。

賣家:正在逐步調整對“過往繁榮年份”的價格預期,以適應供過於求的“新現實”。交易僅在買賣雙方對當前市場價值認知一致時才能達成。

首席經濟學家觀點(Andrew Lis):

銷售低迷和庫存充裕導致房產銷售周期延長,大部分市場價格溫和走軟。

由於借貸成本預計在新年保持穩定,任何需求的回升都需要買家情緒發生顯著轉變。

鑒於12月是傳統市場活動最清淡的月份,預計市場將以 “平靜” 的方式結束這個充滿不確定性的一年。

結論與核心洞察

2025年11月的大溫哥華房地產市場報告描繪了一個正處於調整與再平衡階段的市場。

市場性質:明確的買方市場,庫存優勢賦予買家強大的議價能力和選擇空間。

價格走向:在銷售與活躍掛牌比率整體低於健康閾值、且庫存消化周期極長的背景下,短期價格預計將繼續面臨下行壓力,走勢以溫和調整為主。

關鍵轉折點:市場的下一步走向將取決於利率政策的明確轉向或消費者信心的實質性複蘇,以刺激被抑製的需求入場消化高位庫存。在出現這些信號之前,市場可能將維持當前的低迷與調整態勢。

來源:

https://www.gvrealtors.ca/market-watch/monthly-market-report/november-2025.html