2025年11月大温哥华房地产市场分析报告

一、 市场概览

2025年11月,大温哥华房地产市场在持续的高利率与不确定性环境中,呈现出典型的年末淡季特征。市场整体表现为 “量价齐跌、库存高企” 的买方市场格局。销售量显著低于历史平均水平,而待售房源总量则攀升至十年高位,导致价格在几乎所有细分市场均承受下行压力。买卖双方预期持续调整,市场活动趋于平静,预计将以冷清态势结束2025年。

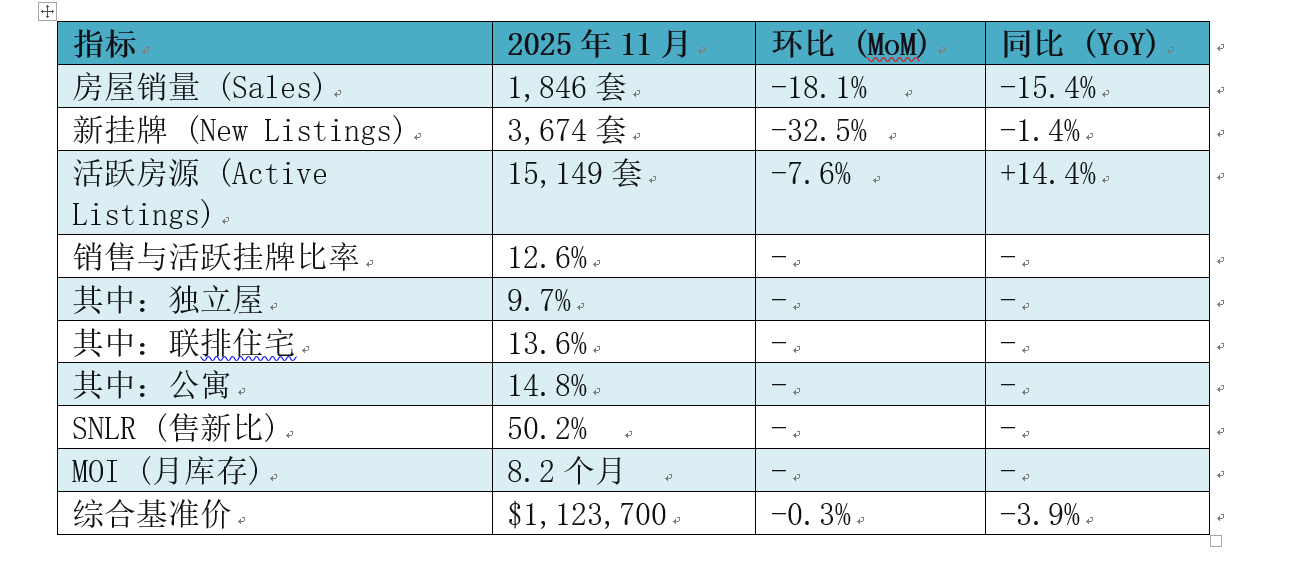

二、 关键指标速览

数据解读: 11月市场最突出的矛盾在于疲弱的销售活动与异常充足的库存水平之间的巨大反差。

销售活动深度放缓:

全月住宅销售总量为 1,846套,同比2024年11月(2,181套)下降15.4%。

更值得关注的是,本月销量比该月十年季节性平均销量(2,324套)低20.6%,表明市场活跃度远未达到正常历史水平。

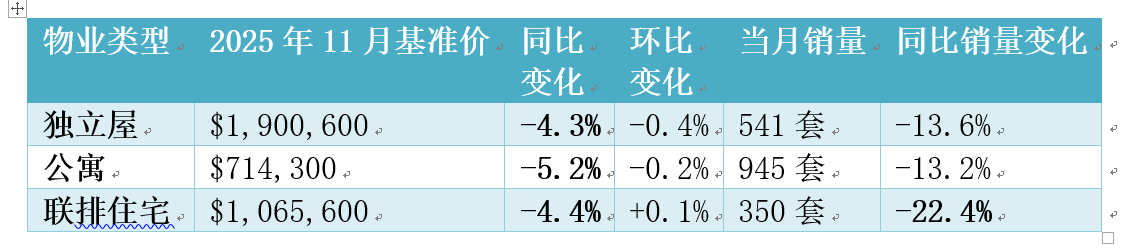

分类型看,所有物业销量均同比下滑:联排住宅(-22.4%)跌幅最大,独立屋(-13.6%)和公寓(-13.2%)紧随其后。

库存水平持续攀升:

尽管新挂牌房源(3,674套)同比微降1.4%,但市场总活跃库存达到 15,149套,创下显著高位。

这一库存数据同比增长14.4%,较十年季节性平均值(11,116套)高出惊人的36.3%,为买家提供了极其广泛的选择余地。

SNLR为50.2%:处于平衡市场区间,说明当月新上市的房源与当月被消化的房源基本匹配,市场即时的“边际”交易活跃度尚可。

MOI为8.2个月:远超6个月的买方市场门槛,明确揭示了市场整体库存严重过剩,是导致价格面临持续下行压力的最核心原因。

二、 各物业类型价格与销售表现

三、 市场动态与供求关系解读

核心的供求平衡指标清晰地解释了当前价格疲软的原因。

销售与活跃挂牌比率:

整体比率仅为 12.6%,略高于历史分析认为会持续对房价造成下行压力的阈值(12%)。

分类型比率揭示市场内部差异:

独立屋:9.7%(压力最大,典型的买方市场)

联排住宅:13.6%

公寓:14.8%(相对最为紧俏)

市场表征:

MOI(月库存量):高达 8.2个月(15,149 ÷ 1,846),远超标志强烈买方市场的6个月门槛。

SNLR(售新比):为 50.2%(1,846 ÷ 3,674),处于平衡市场区间(40%-60%)。这一“新增供求平衡”与“整体存量过剩”(高MOI)的对比,表明市场正在消化过去积累的大量库存,新进入市场的买卖双方力量相对均衡,但不足以扭转整体格局。

四、 市场参与方行为与未来展望

买方与卖方行为:

买家:在充足的选择和借贷成本高企的背景下,普遍采取耐心观望策略,不急于入市。

卖家:正在逐步调整对“过往繁荣年份”的价格预期,以适应供过于求的“新现实”。交易仅在买卖双方对当前市场价值认知一致时才能达成。

首席经济学家观点(Andrew Lis):

销售低迷和库存充裕导致房产销售周期延长,大部分市场价格温和走软。

由于借贷成本预计在新年保持稳定,任何需求的回升都需要买家情绪发生显著转变。

鉴于12月是传统市场活动最清淡的月份,预计市场将以 “平静” 的方式结束这个充满不确定性的一年。

结论与核心洞察

2025年11月的大温哥华房地产市场报告描绘了一个正处于调整与再平衡阶段的市场。

市场性质:明确的买方市场,库存优势赋予买家强大的议价能力和选择空间。

价格走向:在销售与活跃挂牌比率整体低于健康阈值、且库存消化周期极长的背景下,短期价格预计将继续面临下行压力,走势以温和调整为主。

关键转折点:市场的下一步走向将取决于利率政策的明确转向或消费者信心的实质性复苏,以刺激被抑制的需求入场消化高位库存。在出现这些信号之前,市场可能将维持当前的低迷与调整态势。

来源:

https://www.gvrealtors.ca/market-watch/monthly-market-report/november-2025.html