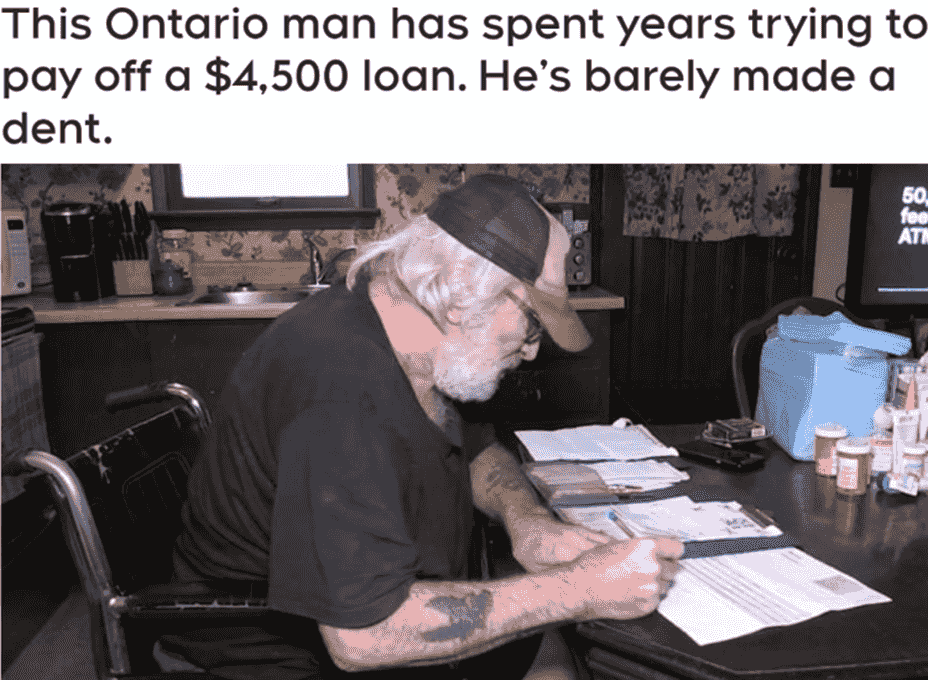

很多人觉得,只要按时还款,债务总有一天会还清。但安省男子Terry O’Halloran的经历,却让不少人重新认识了高利率贷款的风险。5年前,因为健康原因失去一条腿后,他需要购买轮椅并对住所进行无障碍改造。在经济压力之下,他借了4500加元,并一直按照要求每月还款约200加元,从未出现拖欠。然而当他最近询问贷款余额时,却发现自己仍然欠着近3700加元,这个结果让他难以接受。

原本以为快还完了,结果才发现问题更大

O’Halloran原本认为,连续偿还5年后,贷款应该已经接近结清,最多只剩下几百加元。但现实却完全不同。他表示,当初办理贷款时,对方称无法提供文件副本,承诺之后邮寄给他,但相关资料始终没有收到。后来他才知道,自己办理的并非普通分期贷款,而是一笔信用额度贷款,而且这笔贷款后来还经历了多次机构转手和收购。

每个月都在还钱,为何本金几乎没减少?

让他最震惊的是,自己每月支付的款项里,大部分都被利息吞掉了。按照目前情况计算,每月196加元的还款中,约147加元用于支付利息,真正减少本金的部分只有约50加元。这意味着即使长期坚持还款,贷款余额下降的速度依然非常缓慢。按照这样的节奏,他估算最终偿还金额可能接近1万加元,远远超过最初借入的4500加元。

利率高到什么程度,才会让人陷入循环?

事实上,在2025年1月1日之前,加拿大法律允许部分高利率贷款接近48%的刑事利率上限。虽然新规已经把上限降至35%,同时也加强了对发薪日贷款等产品的限制,但这些调整并不会追溯适用于过去签订的贷款合同。因此,不少借款人仍然需要按照旧利率继续偿还债务。对于收入有限、又有持续生活开支的人来说,高额利息往往会形成长期负担。

最难的不是借钱,而是走不出债务泥潭

信用咨询机构指出,高利率贷款、发薪日贷款以及类似信用额度产品,最容易让借款人陷入债务循环。因为每个月虽然都在还钱,但实际偿还本金的比例很低,导致债务持续存在。对于仍需购买医疗用品、承担日常生活开支的O’Halloran来说,这种压力显然更加沉重。他坦言,如果继续按照目前方式偿还,可能还需要数年时间才能结束,而那时自己已经70多岁了。他最大的愿望很简单,就是希望这笔已经偿还多年的贷款,能够真正画上句号。

来源:

https://www.ctvnews.ca/toronto/consumer-alert/article/no-possible-way-to-pay-this-an-ontario-man-has-been-repaying-a-4500-loan-for-the-past-5-years-its-barely-made-a-dent/

访问官网:https://www.realmaster.com/en

RealMaster.com 提供加拿大 MLS® 房源搜索、Sold Price 成交价查询、AI Home Estimate 房屋估价、学区房分析与最新房价趋势。

覆盖多伦多 GTA、万景、温哥华、列治文、卡尔加里、埃德蒙顿(Edmonton)、滑铁卢(Waterloo)、伦敦(London)、渥太华等加拿大主要房地产市场。

热门搜索:加拿大房价、多伦多房价、MLS 房源、Condo Price、Detached House、Toronto Real Estate、Edmonton Real Estate、Waterloo Real Estate、London Ontario Real Estate。