卡尔加里2026年2月房地产市场月度分析报告

一、市场概览

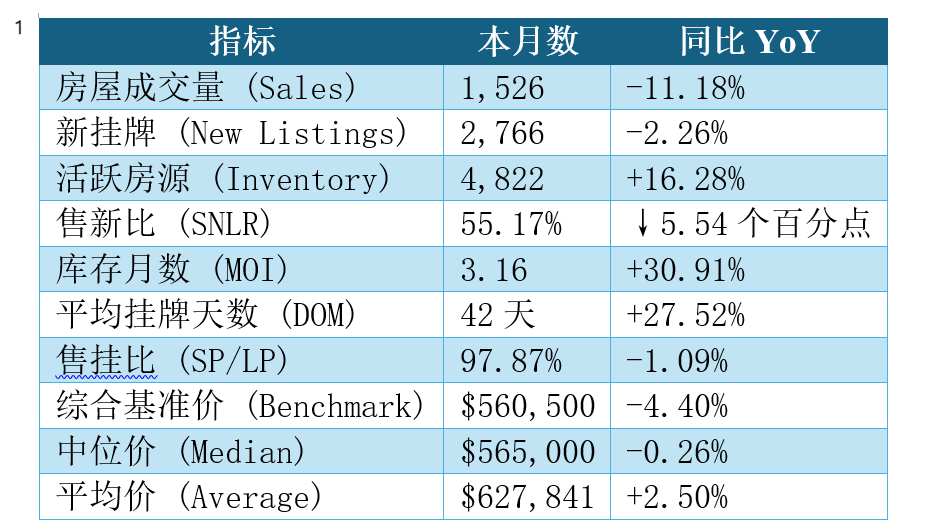

2026年2月,卡尔加里房地产市场正式进入“再平衡阶段”。成交量1,526套,同比下降11.18%;新增挂牌2,766套,同比下降2.26%;活跃库存升至4,822套,同比增长16.28%。库存月数(MOI)上升至3.16个月,同比增加30.91%。综合基准价为$560,500,同比下降4.40%。整体来看,市场由2024–2025年的强卖方环境逐步回落至平衡偏买方区间。成交放缓、库存上升、议价增强,是本月最核心的三大特征。

二、核心数据一览

表1

核心数据解读

1. 供需关系:库存同比抬升,但成交同步回落,MOI上行至3.16个月,整体议价环境较去年更有利于买方;不过低密度住宅(独立屋/半独立)因供给更紧,体感更接近“偏卖方/偏紧平衡”。

2. 价格表现:综合基准价同比下行约4%,下行压力主要来自公寓类;独立屋与半独立屋跌幅明显收敛,显示“刚需与换房链条”更集中在低密度产品。

3. 结构性分化:同样是库存上升,公寓端是“供给扩张+成交走弱”的典型组合,而独立屋端更接近“供给偏紧+成交相对稳定”。

4. DOM 上升至 42 天,说明市场节奏明显放缓,同比增加 27.5%。这和成交量下滑是匹配的。

5. SP/LP 降至 97.87%,卖家议价能力明显减弱。去年2月接近 99%,现在跌到 97.8%,说明溢价成交减少。

6. 中位价几乎不跌(-0.26%),这是一个非常重要信号。虽然 Benchmark 跌4.4%,但实际成交结构的中位价几乎持平,说明高价段成交结构可能提升,或独立屋成交占比提升

三、各房型市场表现深度分析

表2

房型数据解读

独立屋:成交同比仅小幅回落,MOI维持在2.64个月,供给端偏紧使其更接近“紧平衡”状态,价格跌幅收敛至约-3%,抗跌性突出。

半独立屋:成交同比转正,售新比达到69%、MOI约2.37个月,是四类产品中“供需最紧”的类型之一;价格同比接近持平,反映替代性需求(从独立屋外溢)仍在。

镇屋:成交回落更明显,而新挂牌与库存同比上行,MOI升至3.29个月,价格同比约-5%,显示中间价位段正在经历更充分的供给竞争。

公寓:典型“供给偏多+需求走弱”,成交同比大幅下降,售新比降至46%,MOI高达4.58个月,价格同比回落约-9%,短期仍以去库存为主。

四、区域数据分析

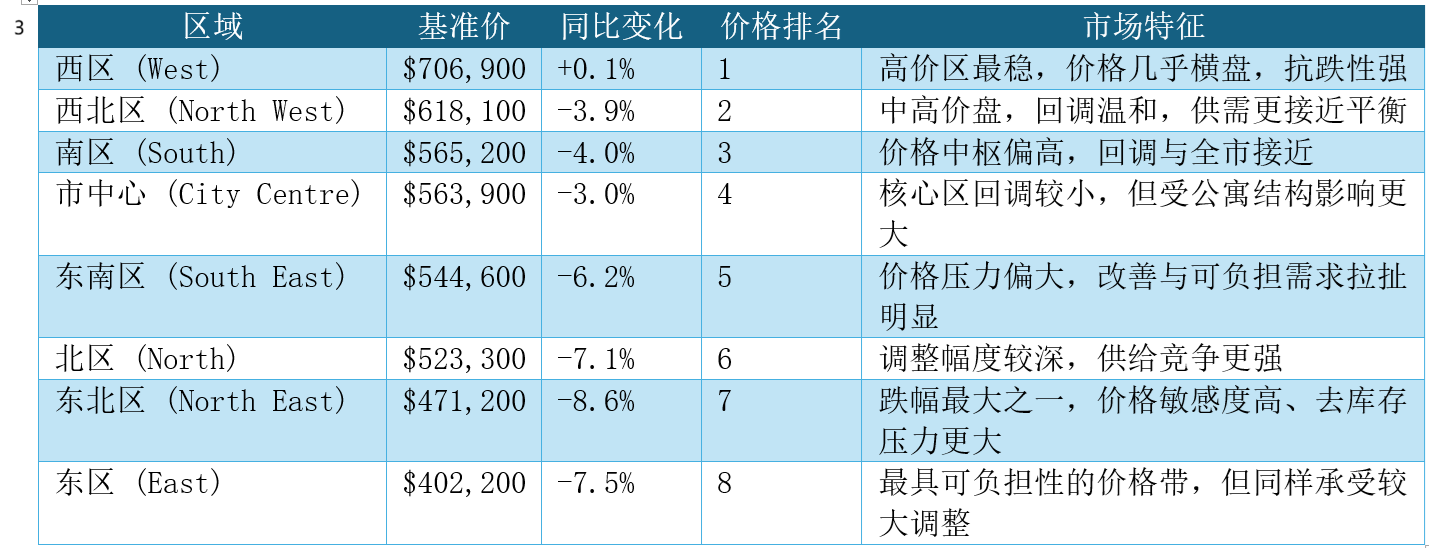

表3

区域数据解读:

西区、西北区价格最为稳定,高端市场抗跌能力较强;东北区与东区跌幅较大,受可负担性买家信心影响更明显。整体城市价格梯度保持稳定,但波动幅度明显扩大。

五、买方卖方策略

买家:如果目标是“议价空间”,公寓与部分回调更深的区域更有利;如果目标是“稳定性与稀缺性”,独立屋与半独立仍需更重视出价速度与条件管理,因为其MOI更低、供给更紧。

卖家:低密度住宅可通过更贴近市场的定价与更强的展示来缩短成交周期;公寓卖家需更现实地面对同类竞品与库存压力,定价与让利策略要更主动。

六、总结与展望

2026年2月市场核心特征可以总结为:成交降温、库存上升、议价增强、结构分化。

当前MOI 3.16个月属于健康平衡区间。短期内市场大概率维持横盘震荡格局。春季成交回暖程度将决定全年价格走势方向。

如果库存继续扩张而需求未同步恢复,公寓板块仍存在进一步调整空间;但独立屋与半独立屋因供给相对受限,价格下行空间有限。

市场正在寻找新的价格支撑点,而非进入系统性下跌周期。

房大师原创文章

数据来源:https://www.creb.com/Housing_Statistics/documents/02_2026_Calgary_Monthly_Stats_Package.pdf

如何使用房大师查询卡尔加里成交房源

STEP1: 进入房大师首页,点击成交

STEP2点击右上角城市,然后选择卡尔加里或其他城市

STPE3 可以在地图上看到您需要查看的房源,点击下方列表页可以按照列表形式来