加拿大央行最近有点坐不住了。不是因为政府借了太多钱,而是因为借钱的方式越来越让人担心。

最新报告显示,对冲基金现在占了新发国债的40%以上。而且他们买债的钱,很多是靠“借钱”来的——把刚买的国债抵押出去,借短期钱,再买更多国债。

这就像用信用卡还信用卡,短期没事,长期危险。

国债利率影响你的房贷利率

先讲个常识:政府发债借钱,利率由供需决定。买的人多,利率就低;买的人少,利率就高。

而国债利率,是整个经济里所有贷款利率的“基准线”。5年期国债利率涨了,你看中的5年期固定利率房贷,大概率也要跟着涨。

所以,谁在买国债,用什么钱买国债,不只是财政部的数字游戏,直接关系到每个背房贷的人。

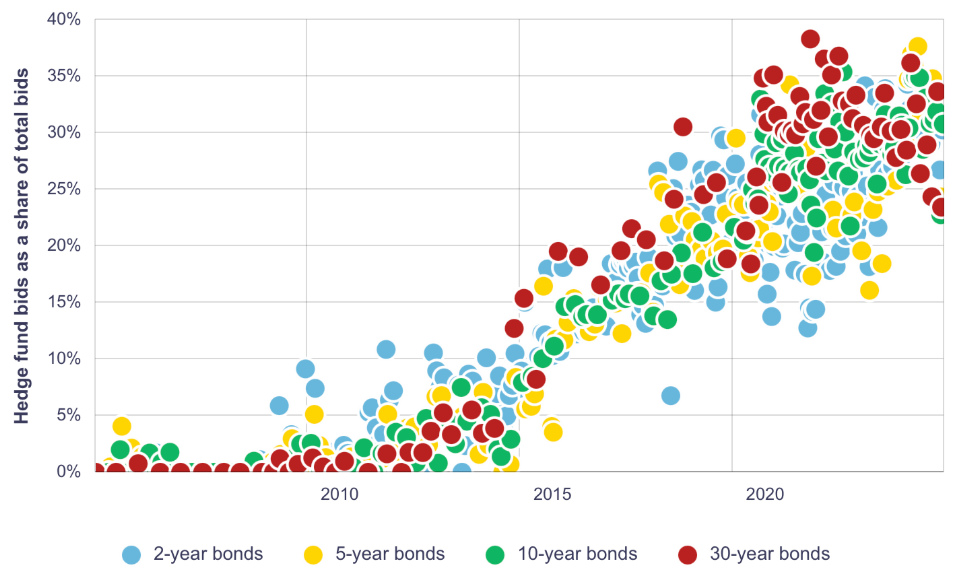

20年前几乎为零,现在超过40%

20年前,对冲基金在加拿大国债拍卖中几乎不参与。2015年,也只占10%到15%。到了今天,已经超过40%。

央行承认:这确实提高了市场流动性,压低了政府的借钱成本。但也埋下了巨大的隐患。

对冲基金要的是高回报。买国债本身赚不了多少,他们的做法是:加杠杆。用短期回购市场借钱,再用借来的钱买更多国债。买来的国债再抵押,再借,再买。

这个链条,在风平浪静的时候运转顺畅。一旦短期资金收紧,或者国债价格波动,杠杆就会反向加速——卖,被迫卖,大家一起卖。

回购借款5年翻倍,每天1300亿交易

央行数据显示,资产管理机构的回购借款5年内几乎翻倍,达到3000亿加元。仅过去一年就增长了8%,对冲基金是主力。每天,加拿大有超过1300亿加元的回购交易在进行。

央行警告说:“如果对冲基金被迫快速平仓——比如失去回购融资渠道——可能会放大价格波动,导致国债市场功能失调。”

简单翻译:借钱买债的这批人,一旦借不到钱了,就会疯狂抛售。抛售导致价格下跌,下跌引发更多人抛售。到最后,市场崩了,政府借不到钱,房贷利率飙升。

不是危言耸听,是历史重演。2008年金融危机,就是类似的“杠杆-抵押-再杠杆”链条断裂引发的。

杠杆能放大收益,也能放大亏损。当借钱买债的人被迫卖债的时候,接盘侠是谁?不是别人,是下一个买房的你。房贷利率会涨,涨到你不敢想象。不是政府不救你,是政府自己也缺钱。

来源:

https://betterdwelling.com/canada-taps-leveraged-hedge-funds-for-over-40-of-new-debt-warns-boc/#google_vignette

访问官网:https://www.realmaster.com

RealMaster.com 提供加拿大 MLS® 房源搜索、Sold Price 成交价查询、AI Home Estimate 房屋估价、学区房分析与最新房价趋势。

覆盖多伦多 GTA、万景、温哥华、列治文、卡尔加里、埃德蒙顿(Edmonton)、滑铁卢(Waterloo)、伦敦(London)、渥太华等加拿大主要房地产市场。

热门搜索:加拿大房价、多伦多房价、MLS 房源、Condo Price、Detached House、Toronto Real Estate、Edmonton Real Estate、Waterloo Real Estate、London Ontario Real Estate。