受B20影响最大的人群是楼花买家 王红雨

加拿大银行监管当局OSFI于2017年10月17日公布了新的全国房贷审批新规定,简称新B20,新政策于2018年1月1号生效。从我个人的职业判断,受新B20影响最大的人群是已经买了楼花,还没有交割的新房买家。我尽量言简意赅说明为什么。

B20公布时OSFI新闻稿节选如下,英文是原文,中文是我翻译的。

OSFI is setting a new minimum qualifying rate, or “stress test,” for uninsured mortgages. 对于无需购买贷款违约保险的房贷申请,监管当局宣布执行新的最低审批利率,即,压力测试规定

• Guideline B-20 now requires the minimum qualifying rate for uninsured mortgages to be the greater of the five-year benchmark rate published by the Bank of Canada or the contractual mortgage rate +2%.用于计算贷款金额的最低审批利率,以借款人实际利率+2%或央行5年标准利率中高者计算。

有两个重要的时间窗口,先说一下。银行监管当局上一次修改B20是2014年9月,至今已超过3年。第一个时间窗口:贷款政策不会朝令夕改,新的B20有效期预计也在3年以上。第二个时间窗口:从今天,11月18日算,到12月31日,离新政策执行还有28个工作日。

银行有一种房贷产品,楼花按揭贷款,英语是builder capped rate mortgage。最长批复有效期36个月。特点是:一旦批准,在申请人收入和债务没有重大变化的情况下,银行单方面承诺批复的有效性,并在3年内履行承诺。我在这里用了“银行”这个词,是说,只有银行才有这个贷款产品,其他金融机构没有。某些银行可以通过贷款经纪申请普通的按揭贷款,但楼花按揭贷款产品不接受通过贷款经纪递交的申请。这个产品设计的初衷是帮助楼花买家锁定一个利率上限,因此称为capped rate mortgage。如果实际交割时的市场折扣利率低于这个锁定的利率上限,借款人有权享受折扣利率。例如,现在批准一笔楼花按揭贷款,利率是3年期固定利率,利率上限设为3.89%,如果新房在2年半后交房,当时的折扣利率是3.2%,即,执行3.2%;如果当时的折扣利率涨到5.2%了,则执行利率上限,即,最后利率是3.89%。银行向楼花贷款申请人承诺的利率上限,就是该银行在网站上公布的挂牌利率。例如,BMO银行今天的3年固定利率3.89%,4年固定利率4.24%,5年固定利率4.99%,6年固定利率5.34%,7年固定利率5.5%,没有任何折扣。通常情况下,从批准到交房90天之内,银行才会提供利率折扣,折扣利率就是实际利率。在新B20生效之前,银行用央行5年标准利率作为计算贷款金额的利率,目前这个利率是4.89%。

背景知识介绍完了,书归正传。新的B20对楼花买家的影响如下:从2018年1月1日开始,当你递交楼花按揭贷款申请时,银行用央行5年标准利率和申请人可以获得的实际利率+2%来比较,选出一个高的,用这个高的利率计算贷款金额。楼花贷款申请人,因为需要锁定的利率时间超过90天,因此不会获得比挂牌利率更优惠的折扣利率。我们还是以BMO银行为例,楼花贷款申请人能够获得的最好的利率就是3年固定利率3.89%,4年固定利率4.24%,5年固定利率4.99%,6年固定利率5.34%,7年固定利率5.5%。申请人可以从中选一个。如果选了3年固定利率,那么按照新B20的规定,2018年1月1号之后,银行要把央行5年标准利率和申请可以获得的实际利率+2%来比较,选出一个高的,即4.89% 比5.89%,银行用5.89%来计算贷款金额。如果借款人选择了5年固定利率,用4.89%与6.99%做比较,银行用6.99%来计算贷款金额。我计算过了,用于计算贷款金额的利率,每提高1%,选用25年还款期的情况下,贷款金额降低10%;

买房是自己对未来的收入充满信心在当下购买决定上的体现,否则就会选择租房了。买楼花,则有很大不同,属于挑战经济不确定性的消费或投资行为。通常,规避经济不确定性的方法就3种:购买保险,调期保值,资本分散化。但一个家庭,购买期房,这三种方法都用不上,所有经济风险,包括未来收入,市场变化(现在打算以某价格再某时刻卖掉房产或股票),贷款政策变化,甚至汇率风险(需要海外汇款解决首付),都得自己扛。

如果你买的时候预计自己能拿到足够贷款,对不起,28个工作日之后,你可能拿不到那么多了。游戏规则变了。因为有只看得见的手干预了市场,人为地把感恩节的日子提前了,火鸡们的欢乐提前结束了。B20的颁布实施,是突发事件,任何一位楼花买家都不可能预见到。 对于未来3年内确定能交房的楼花买家,唯一可以做的补救措施,就是立刻,马上,毫不犹豫地申请楼花按揭贷款,能批多少算多少吧,总比1月1号以后多。

确定未来3年都交不了房的楼花买家,也不是只剩祈祷这一个办法。可以将现有自住房,投资房全部加按,做出信用额度备用,当然也要立刻,马上行动,要用不惜取消圣诞节游轮的精神去做这件事。我告诉你为什么。通常只有银行才有信用额度这个产品,但做这项业务银行给员工业绩分数很少,缺乏激励机制,你能不能搞定,要拼一下人品了。

我看过的所有关于B20的讨论,分析,预测,都是针对房价的,用一个字总结就是“瞎猜”对真正处于高危状态的人来说毫无帮助。其他买家可以调整买房计划,已经签了楼花合同的买家,没有这个机会了。对于打算购买楼花的买家,建议先到银行做好预批。

找到一位做过楼花按揭贷款,并愿意立马帮你申请的信贷员,并不是一件容易的事。95%信贷员没有成功地完成过一笔楼花按揭贷款。另外,如果交房前你把楼花转让了,信贷员就白忙,这也是个缺乏激励机制的项目。在这个关键时刻,如果楼花买家遇人不淑,将是灾难性的。我自己,接受楼花按揭贷款申请的截止日是2017年12月24日,25号之后我们一起圣诞快乐吧。

非居民,所有银行都不做楼花按揭贷款,最终交房前180天以内才能申请。

我的手机,416-880-5089,微信号:14168805089

Topic: RealMaster Hot Forum Articles

2024年初加拿大学签申请数量激增,至2月已高达6万份

加拿大4月新增9万个就业岗位,加央行6月降息受影响?

建房难!TD报告:联邦政府住房计划面临巨大经济阻力

加央行警告:未来几年抵押贷款付款额将急剧增加!

多伦多公寓楼花销量惨淡,开发商采取激励措施:免费停车位、抵押贷款援助

RBC:加拿大春季房市倾向买家市场,但仍需大幅降息以缓解购房压力

快过美联储!继瑞士之后,又一发达国家降息!

大多伦多地区又一房产项目“烂尾”:开发商估值过高,已进入接管程序!

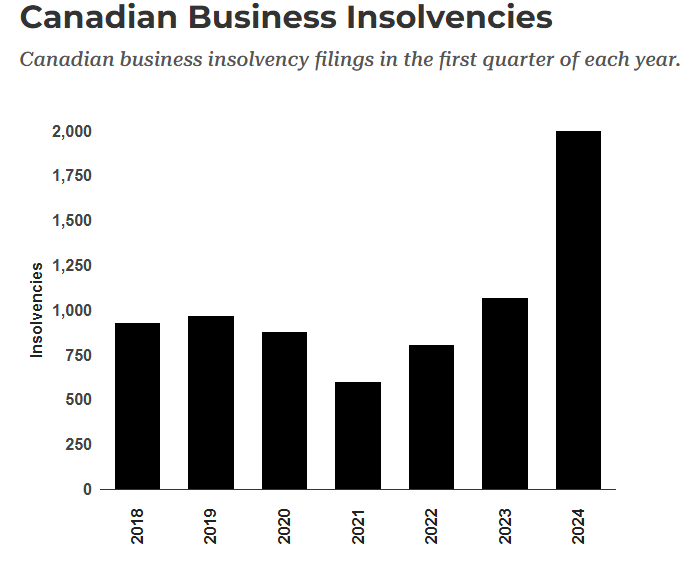

加拿大商业环境日趋不佳:第一季度企业破产率同比激增87%

经济、生产力双低迷,经济学家:加央行不管美联储怎样都应该降息!

CMHC预测:加拿大房价将持续增长,2026年底将上涨20%

加拿大TD银行恐因毒品洗钱问题被罚数十亿美元!

住房美梦破灭:80、90后在购房道路上面临重重挑战

大温哥华4月地产报告:销量同比增加3.3%,房价环比上涨0.8%

多伦多公寓市场冷淡?4月在市房源数量打破纪录

Comments 6

巴特尔

Nov 19

我有需要楼花按揭贷款

剁手族

Nov 19

手上三个楼花……

海外华侨

Nov 19

这么说明后年大量楼花到了交接期限,旧房卖不出好价钱,贷款收入不够(税局已在温哥华查贷款收入是否与报税相符)楼花转不出去的话违约不再继续,开发商低价卖出再把你告上法庭要差价,还让老百姓不活了?

IceCream

Nov 20

听君一席话 盛读十年书 感觉贷款找对了人 至少减负50%😆

红雨

Nov 23

2018年有大量楼花要交房。未雨绸缪吧