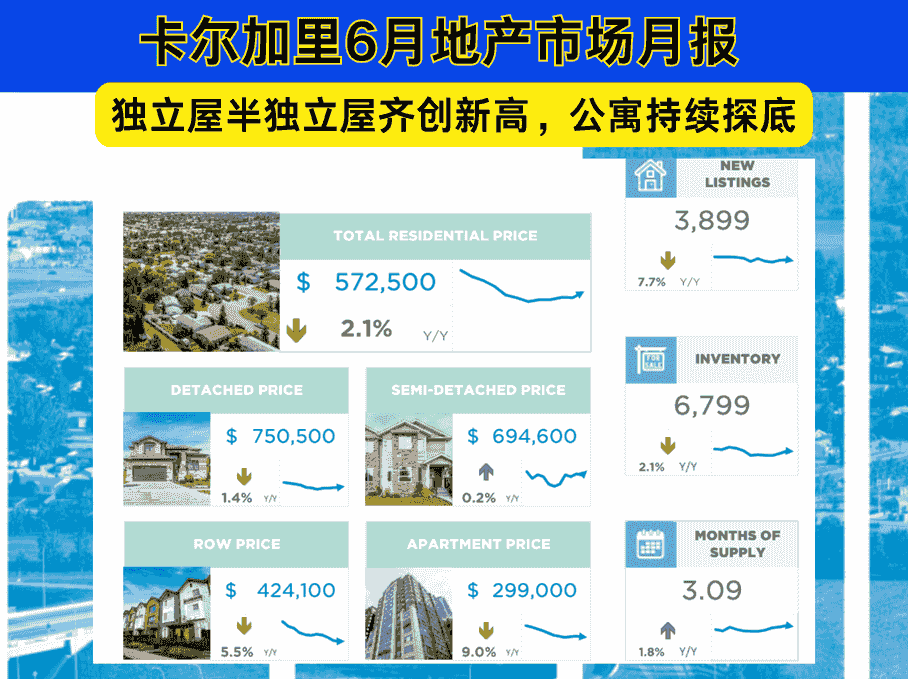

一、整体市场表现

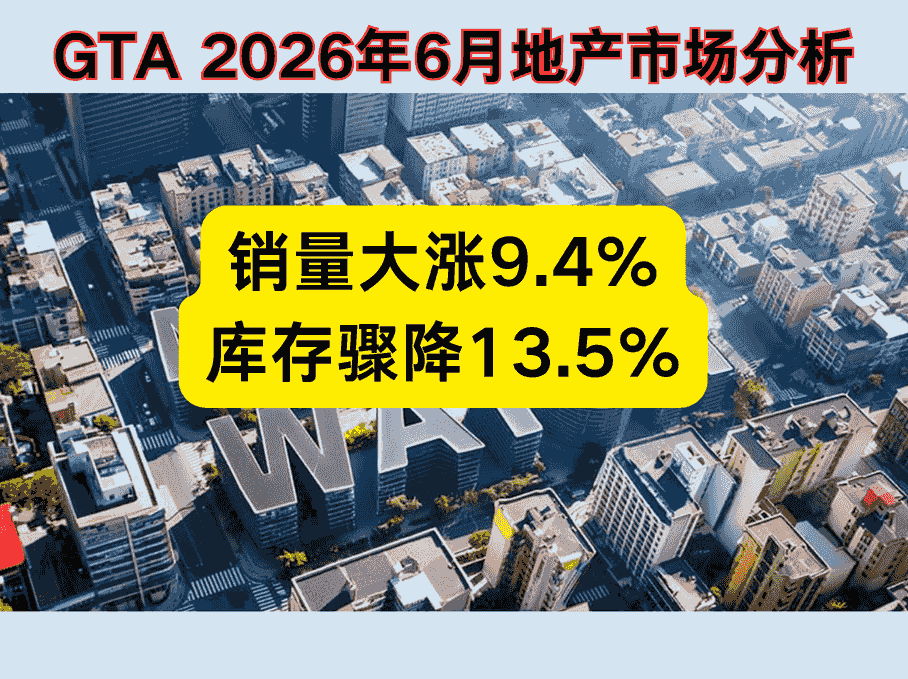

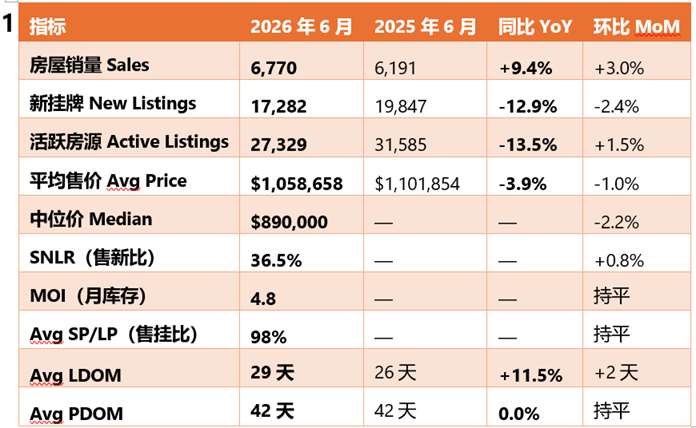

2026年6月,GTA房地产市场延续并加速了春季以来的回暖势头,成交量同比增长近一成,市场活跃度进一步提升,印证了"上下半年两重天"的年度展望。当月成交 6,770套,同比增长9.4%,为2025年以来最强劲的6月表现,也创下今年截至目前单月成交量新高。

新挂牌量为 17,282套,同比下降12.9%,供应端的收缩幅度远超需求端的增长,导致市场条件进一步收紧。活跃房源库存为 27,329套,同比下降13.5%,降幅创近年来新高,市场正加速从买方市场向平衡区间移动。

平均售价为 $1,058,658,同比下降3.9%,MLS® HPI综合基准价同比下跌5.4%。经季节性调整后,平均售价和HPI综合基准环比5月双双小幅上涨,价格企稳回升信号更加明确。

二、核心数据速览(All GTA)

表1

环比对比基准为2026年5月,数据来源:Monthly Statistics 2026。

核心解读:

1. 成交量连续四个月同比增长,创年度单月新高

6月成交6,770套,同比增长9.4%,环比增长3.0%。从3月(+1.7%)、4月(+7.0%)、5月(+6.3%)到6月(+9.4%),连续四个月同比正增长,春季回暖趋势已确立为稳健复苏。

2. 新挂牌同比骤降12.9%,供应端持续收缩

新挂牌量同比下降近13%,活跃房源同比降幅达13.5%,创近年来最大降幅。供应端收缩趋势贯穿整个上半年,为价格回升提供有力支撑。

3. 价格同比跌幅持续收窄

平均售价同比跌幅从年初的高位逐步收窄至3.9%。经季节性调整后,平均售价和HPI综合基准环比5月双双小幅上涨,市场已从"价格磨底"转向"企稳修复"。

4. 成交节奏略有放慢但整体稳定

LDOM为29天,同比增加3天(+11.5%),但整体仍处于合理区间。PDOM同比持平于42天。

三、GTA五大核心区域对比

表

注:区域总计6,533套,与GTA总销量6,770的差异(237套)来自Dufferin County(33套)和Simcoe County(204套)。

区域分析:

• Durham:MOI仅3.4个月,SNLR高达41.0%,继续领跑GTA,已全面进入卖方市场。

• Halton:MOI为4.3个月,SNLR 39.1%,表现优异,接近卖方市场。

• Toronto:MOI为4.7个月,SNLR 37.4%,东区(MOI 3.7)表现突出,中区(MOI 5.4)偏弱。

• York/Peel:MOI均为5.1个月,高价区库存仍在消化中,但已较年初明显改善。

四、GTA重点城市分析

表3

注:MOI基于Trend口径(12个月移动平均),来自原报告“Mos Inv (Trend)”列。

城市解读:

• Markham:MOI为4.3个月,SNLR 38.8%,去化效率领先York Region。

• Newmarket:MOI为4.2个月,刚需支撑强劲,成交效率高。

• Richmond Hill:MOI为5.7个月,库存压力仍为九城中最大。

• Oakville:SP/LP仅96%,以价换量特征延续。

• Toronto:全市MOI为4.7个月,东区(MOI 3.7个月)表现最强,中区(5.4个月)偏弱。

五、房型表现

表4

注:联排镇屋为Att/Row/Townhouse(619套)与Condo Townhouse(463套)合并。

• 独立屋:销量占比近五成,价格同比仅跌2.0%,韧性最强,是支撑整体市场的绝对主力。

• 半独立屋:成交效率最高,售挂比102%,LDOM仅19天,最受欢迎房型。

• 联排镇屋:供需平衡良好,售挂比99%,价格同比跌3.1%。

• 公寓:去化最慢,LDOM达38天,价格同比跌9.5%,对首次置业者吸引力仍在但价格承压。

六、市场总体判断

1)成交量连续四个月同比增长,复苏趋势确立

从3月到6月,连续四个月实现同比正增长,且增速逐月加快(1.7% → 7.0% → 6.3% → 9.4%)。"上下半年两重天"的年度判断正在兑现。

2)新挂牌同比骤降12.9%,库存降幅达13.5%

活跃房源库存同比降幅达13.5%,创近年来最大降幅。供需关系的逆转正在加速,为下半年价格回升奠定坚实基础。

3)价格同比跌幅持续收窄,环比企稳回升

平均售价同比跌幅从年初的高位逐步收窄至3.9%。经季调后,6月价格较5月小幅上涨,标志着市场已从"价格磨底"转向"企稳修复"。

4)半独立屋成交效率持续领跑

售挂比102%、LDOM仅19天,是所有房型中最受欢迎的品类。

5)Durham区域已全面进入卖方市场

Ajax、Whitby等城市MOI低至2.9个月,SNLR超40%,成为GTA最热板块。

七、买卖双方策略建议

对买家:

•价格已连续数月企稳,同比跌幅持续收窄,继续等待"更低点"的策略风险上升。

•供应端持续萎缩,活跃房源同比下降13.5%,未来可选房源将进一步减少。

•当前仍是买方市场,但窗口期正在快速收窄。可重点关注Ajax、Whitby等去化效率高的区域,以及公寓板块中价格仍具吸引力的房源。

•利率已连续多月维持在2.3%,降息预期正在逐步升温,入市时机窗口值得把握。

对卖家:

•市场条件正在显著收紧,新挂牌减少、库存下降、成交量上升,下半年竞争可能加剧。

•定价需参考近1-2个月真实成交价,避免以过去高点为锚点。

•独立屋卖家在核心区(Toronto、Markham、Durham)拥有更强定价权;公寓卖家在部分板块仍需灵活定价。

八、市场展望

短期(未来1-2个月):

供应端持续萎缩是最大变量。活跃房源同比下降13.5%,若新挂牌量维持低位,叠加需求延续回暖,夏季市场供需关系将进一步逆转。经季调后价格已开始环比上涨,这一趋势有望在7-8月延续。

中期(2026年下半年):

TRREB年初预测的"上下半年两重天"正在兑现。被压抑的超过10万买家正在逐步释放,预计半独立屋与镇屋将继续领跑市场,独立屋板块将随之回暖。

对中长期投资者而言,当前阶段的价格企稳和供应萎缩,叠加降息预期升温,是一个重要的入场窗口期。

房大师原创文章,数据来源:TRREB Market Watch — June 2026

如何使用房大师查询多伦多成交房源

STEP1: 进入房大师首页,点击成交

STEP2点击右上角城市 点选多伦多