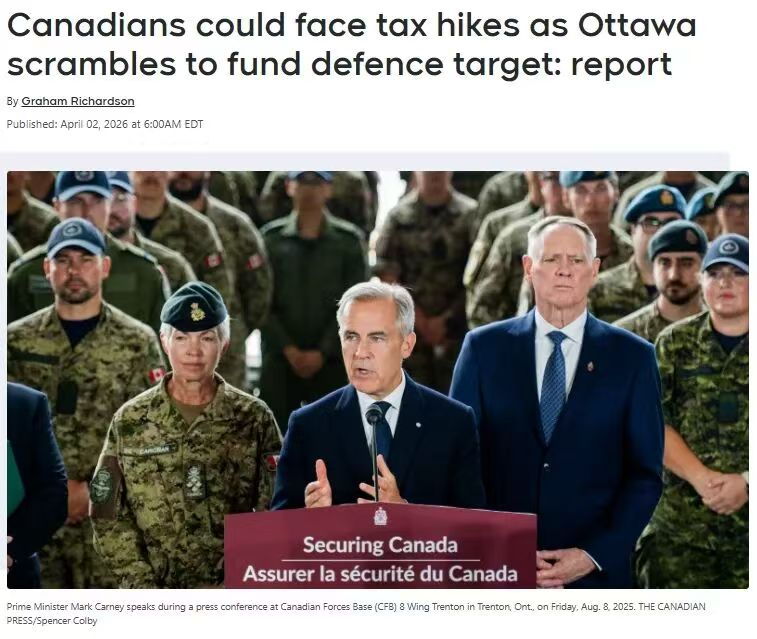

无论是准备买房、装修房屋,还是出售房产,加拿大政府提供了多项税收优惠政策,帮助购房者节省开支。以下是一些关键的税收优惠和退税政策,供购房者、房主和卖家参考。

为买房储蓄

- 开立首套住房储蓄账户(FHSA):首套住房储蓄账户(FHSA)是一项免税账户,专为首次购房者设计。该账户允许每年存入最高 8,000 加元,终身最高 40,000 加元。存款可抵税,取款用于购房时也免税,相当于结合了 RRSP(退休储蓄计划)和 TFSA(免税储蓄账户)的优势。

- 利用 RRSP 购房计划:如果您已经在注册退休储蓄计划(RRSP)中存钱,可以通过购房者计划(HBP)免税提取最多 60,000 加元 作为购房资金。取款后需在 15 年内逐步偿还至 RRSP,否则未偿还部分将被计入应税收入。

购买房产

- 让房屋增值:购房后,可考虑出租部分房屋或利用房屋经营副业,如短租或家庭办公室。这将使部分住房相关费用(如抵押贷款利息、房产税、保险、水电费、维修和维护等)可抵税。

- 申请土地转让税退税:部分省份(如安大略省、不列颠哥伦比亚省、爱德华王子岛)以及某些城市(如多伦多、蒙特利尔)对首次购房者提供土地转让税退税,购房时务必检查是否符合条件。

- 申请购房者税收抵免:如果您在 2024 年购买了第一套房,可申请最高 10,000 加元的联邦税收抵免,相当于 1,500 加元的退税。如果您或您的配偶(或同居伴侣)不是首次购房者,但符合残疾税收抵免(DTC)资格,也可申请该抵免。

装修房屋

- 申请家庭无障碍税收抵免:年满 65 岁或符合残疾税收抵免(DTC)条件的纳税人,可申请最高 20,000 加元的合格家庭装修费用,享受最多 3,000 加元的税收抵免。如果为符合条件的亲属支付装修费用,也可能有资格申请。如果符合医疗费用条件,可同时申请该抵免和医疗费用税收抵免。

- 申请多代家庭装修税收抵免(MGHRTC):如果您在家中建造一个独立的二级单元,以便让老年人或符合残疾税收抵免(DTC)资格的成年人与亲属同住,可申请最多 50,000 加元的合格装修费用,并获得最多 7,500 加元的税收抵免。

- 申请 GST/HST 新房退税:如果您购买新建房屋或大规模翻新房屋作为主要住所,可申请部分已支付的 GST/HST(商品及服务税/统一销售税)退税。不论是从建筑商处购买新房,还是自行雇佣承包商进行建造或翻新,都可申请此退税。

分租房屋

- 避免短租违规:如果您通过 Airbnb 或其他短租平台出租房屋,请确保遵守所有省级和市级的注册、许可和许可证要求,否则 CRA(加拿大税务局)可能会拒绝与此相关的税收减免。

- 了解未充分利用房屋税(UHT):加拿大的空置税适用于外国业主,但部分加拿大公司、合伙企业和信托公司可能也需要申报。即使符合免税条件,也可能有申报义务。可访问 www.canada.ca 并搜索 “UHT” 了解详情。

出售房屋

- 申请主要住宅免税:如果出售房屋,需在报税时填写 T2091 表格 申报房屋销售情况。但如果该房屋是您的主要住宅,可申请主要住宅免税(PRE),避免为资本收益纳税。

- 了解房产短期转卖税:如果您在购买后 365 天内出售房产,可能会被视为商业收入,需缴纳更高的税款,除非符合某些例外情况。例如,因失业、离婚、家庭成员去世等特殊原因出售房屋,可能符合豁免条件。可查阅 www.canada.ca 上的 T4027 出版物,第 6 章了解更多信息。

无论是首次购房者、房主,还是计划出售房产的投资者,都可以利用加拿大政府的各类税收优惠政策,降低购房和持有成本。合理规划您的购房资金、装修支出和房产投资,将帮助您最大化税收减免,提升财务收益。

文章来源: