2023年是加央行急剧加息的一年,同时也是房价下滑的一年,有些地区的跌幅甚至超过了20%。

其中,最为困难的是那些在市场高峰期购房并选择了浮动利率的房主。

最近有一位网友在社交媒体上分享了一张贷款账单,该房主一年支付了$7.4万元的利息,而本金仅还了$1,600元,还需要63年8个月才能完全偿还。

账单显示,该抵押贷款已经延期至63年零8个月,这意味着如果一个人从30岁开始还贷款,那么要到93岁才能还清。

在2023年,该贷款人支付了1,603加元的本金,但支付了74,328加元的利息。加上保险费用,每月房贷高达6,905加元。

由于支付的本金太少,贷款人基本上只是在支付利息,这也就意味着他们基本上每个月花费近7000元向银行支付租金,清还贷款的道路漫长而无望。

一位网友留言表示:“最令人痛心的是,他们现在被牢牢地束缚住了。自从2022年以来,该房产已经大幅贬值,而这么高价的房屋要出售也需要支付极高的费用。这宛如全球金融危机期间房主们曾经遭遇的一幕。”

有网友称,“我对那些没有阅读签名内容的人没有太多同情心。是的,这就是利率上升时固定付款浮动利率抵押贷款的运作方式。”

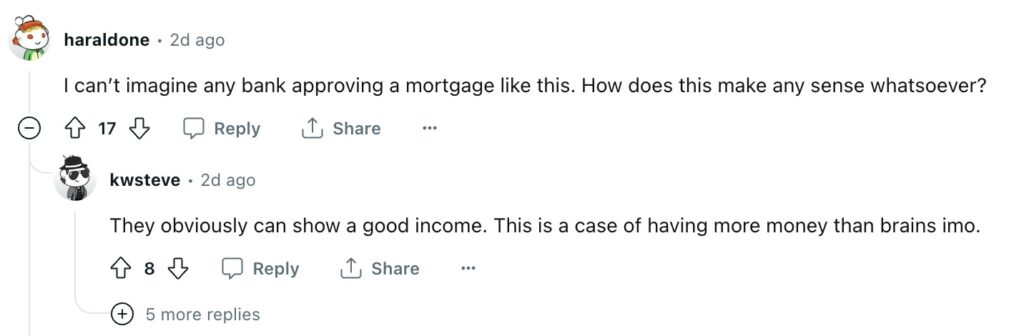

还有网友表示,“我无法想象为什么银行批准这样的抵押贷款,这毫无意义。”

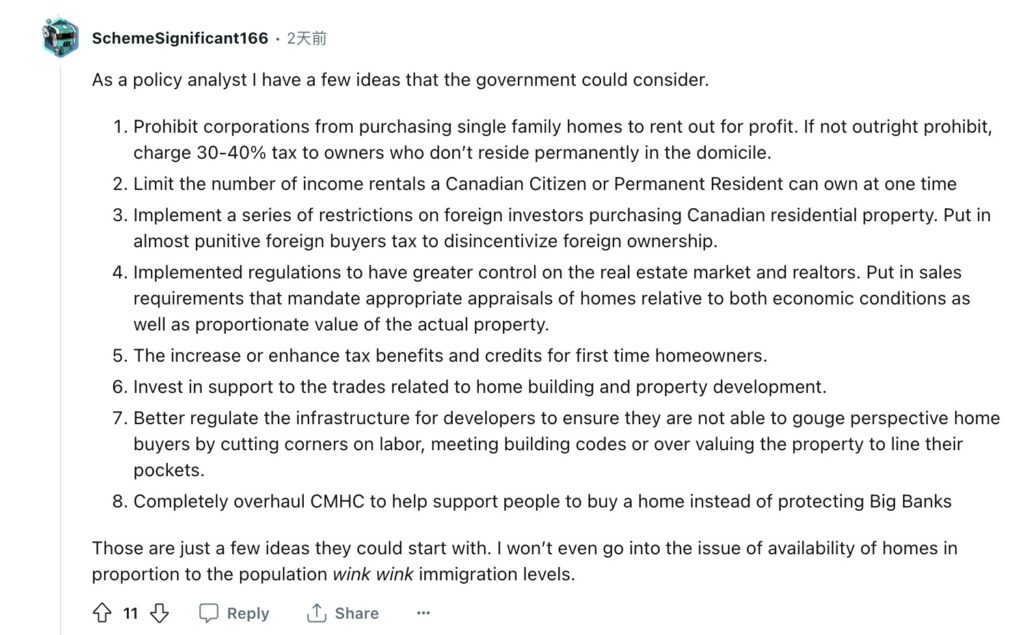

对此,一位分析师发表了自己的看法,称政府可以采取一些手段来改善现状,“

- 禁止企业购买单户住宅用于出租以获取利润。如果不是完全禁止,则向非永久居住在该住所的业主征收30-40%的税;

- 限制加拿大公民或永久居民拥有拿来出租的房屋的数量;

- 对外国投资者购买加拿大住宅物业实施一系列限制。征收大量的外国买家税,以抑制外国所有权;

- 实施法规以加强对房地产市场和房地产经纪人的控制。制定销售要求,要求根据经济状况以及实际财产的比例价值对房屋进行适当的评估;

- 增加或增强首次购房者的税收优惠和信贷;

- 投资支持与住宅建筑和房地产开发相关的行业;

- 更好地监管开发商的基础设施,以确保他们无法通过偷工减料、满足建筑规范或过高估价房产来中饱私囊,从而欺骗有远见的购房者;

- 彻底改革 CMHC 以帮助支持人们买房,而不是保护大银行。”

新闻来源:https://twitter.com/ChristineDolik/status/1746208659783155844 https://www.reddit.com/r/CanadaHousing2/comments/196mj0a/solution_to_housing_crisis_63_years_mortgage/