据Global News报道,过去几个月,一些固定利率抵押贷款已经降了整整一个百分点,这给那些关注春季房市或者需要续签房贷的加拿大人带来了一线希望。

专家认为,目前锁定较低的利率几乎没有什么风险,但由于市场普遍预计利率还会下调,选择长期抵押贷款可能最终会增加成本。

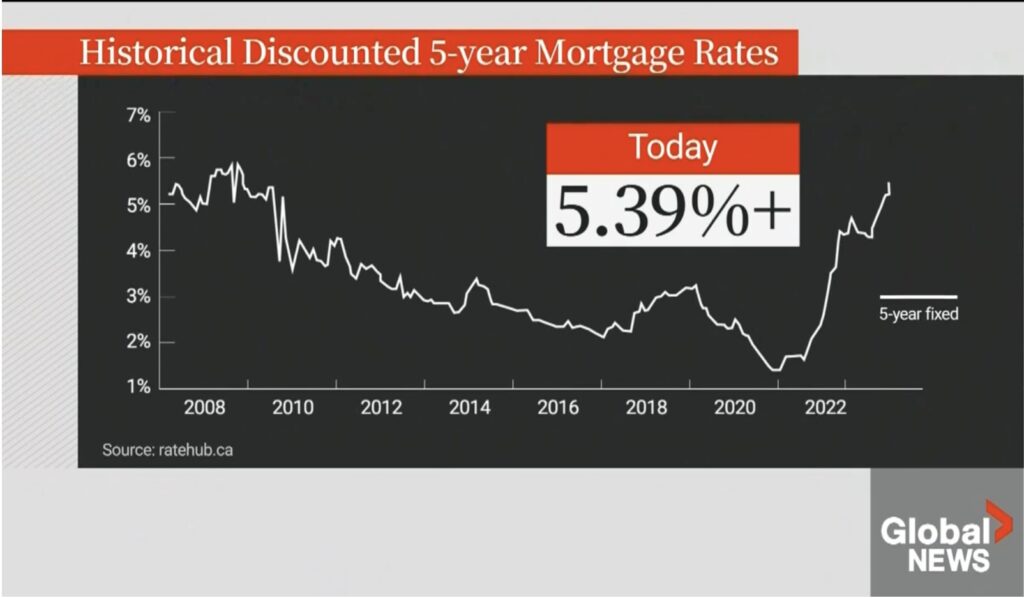

在2023年底之前,可投保的五年固定利率房贷的最低利率已降至5%以下,这是自去年春季以来的首次。

Ratehub.ca联席首席执行官James Laird表示,截至本周四,多家加拿大贷款机构提供的同一产品利率低至4.84%。这比去年秋天的高点下降了一个多百分点。

Laird表示,自10月下旬以来,债券市场情绪发生了变化,影响了银行提供的抵押贷款和其他贷款的利率。

随着加拿大经济走弱,通胀显示出降温的迹象,市场现在预期加央行的“降息会更早到来”,而非在“更长时间内保持较高水平”。

下跌的不仅仅是受欢迎的五年期固定贷款利率。Mortgage Outlet首席运营官兼经纪人Leah Zlatkin指出,三年期固定贷款利率也从近期的高点回落,仅略高于5%。

她表示:“与去年相比,现在是获得更低固定利率的好时机。”

利率下跌与2023年春季情况类似

但Zlatkin也提醒,风险仍然存在。

由于政府债券的收益率以及固定抵押贷款的利率都与加央行政策利率的预期挂钩,一旦降息的预测有所推迟,可能会导致市场上的固定利率上升。

例如,通货膨胀可能保持在较高水平,使加央行无法放松利率。Zlatkin表示,这可能会限制房地产市场的活动,因为越来越少的人符合他们能够负担得起的利率。

Zlatkin指出,当前债券市场的宽松似乎和去年的情况“似曾相识”,当时加央行宣布暂停加息,市场开始猜测降息即将到来,这推动了收益率下降,并在降温的房地产市场中引发了春季复苏。

然而,这一期望在6月和7月戛然而止,加央行连续加息,随后债券市场的收益率迅速上涨,人们普遍认为“利率将长期保持较高水平”。

Zlatkin警告称,尚未预测到任何可能会影响加拿大央行的降息时间表的全球事件或通货膨胀问题。

因此,对于考虑首次申请抵押贷款或者未来几个月将续签的加拿大人来说,在市场宽松时锁定利率是“永远不会有负面影响”的。

通过向贷款专业人士咨询,可以在需要贷款前的120天提前锁定今天的利率。

如果债券收益率继续下降,利率进一步降低,您可以在签署新抵押贷款之前利用新利率;如果趋势逆转,利率上升,您同样受到保护。

新闻来源:https://globalnews.ca/news/10219789/fixed-mortgage-rates-canada-january-2024/