加央行在本月早些時候的會議上將利率維持在 5% 時,行長Tiff Macklem表示6 月份降息“在可能性範圍內”,不久後的通脹數據似乎也支持了這一點,最近人們對加拿大央行即將降息抱有很大希望。

自 2022 年初該銀行開始上調基準利率以來,對於負債累累的房主來說,這是一段漫長而艱難的時期。

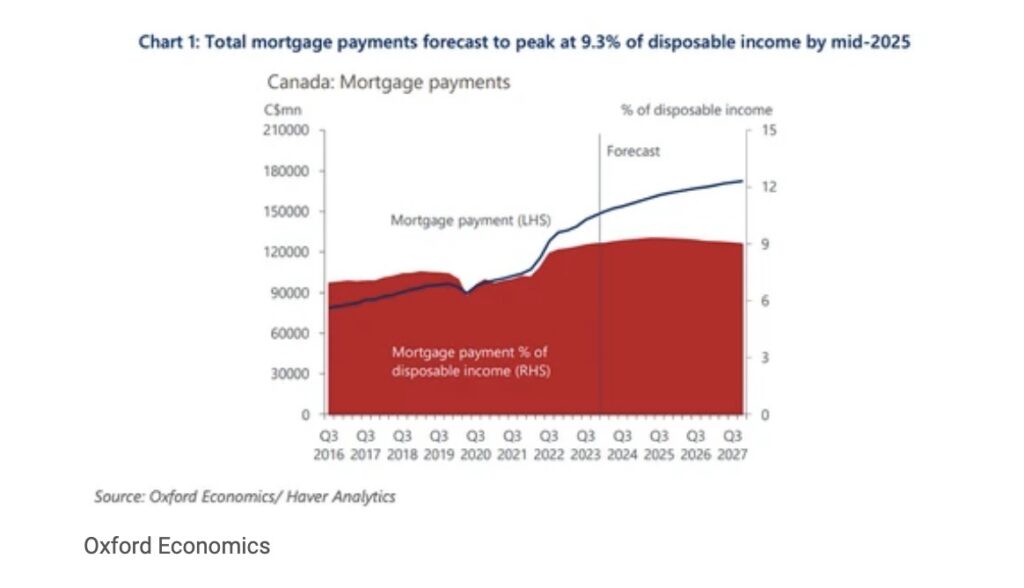

牛津經濟研究院的一項新研究顯示,五年期抵押貸款利率已從 2021 年 3.2% 的低點飆升至 2023 年第四季度的 6.4%,抵押貸款支付額增加了一倍多。

牛津大學經濟學家Callee Davis和Tony Stillo表示:“這給消費者的經濟帶來了壓力,我們的計算表明抵押貸款支付衝擊尚未結束。”

牛津大學預測,即使今年下半年利率將有所下降,到 2024 年底,抵押貸款付款仍將增加 6%,達到 1,560 億加元。到 2027 年底,這些付款將增加 18%至 1,730 億加元。

牛津表示,這些數字很大,到 2025 年中期,抵押貸款占可支配收入的比例將達到 9.3% 的峰值,然後開始下降,這將是自 1990 年以來的最高記錄。

受影響最嚴重的將是中低收入家庭,他們幾乎沒有多餘收入,有過多的疫情儲蓄或承擔更多債務的能力。

根據牛津大學的數據,這些家庭持有該國約 45% 的抵押貸款債務,其中高收入家庭占 55%。

高收入家庭擁有更多的可支配收入,顯然更有能力應對不斷增加的抵押貸款付款。然而,對於不太富裕的加拿大人來說,到 2025 年中期,這些付款預計將占用可支配收入的 10%,而高收入人群的可支配收入則為 8.8%。

經濟學家表示,由於幾乎沒有緩衝,低收入家庭可能被迫削減可自由支配支出、拖欠抵押貸款或出售房屋。

他們表示,由於去年這些家庭的消費占加拿大消費的 50%,因此消費回落將對經濟造成打擊。

牛津大學還預測,今年實際消費者支出總額將放緩至 0.5%,低於 2023 年 1.7% 的增長率,從而引發溫和衰退。

新聞來源:https://financialpost.com/news/mortgage-payment-shock-far-from-over