當瑞士央行上周四降息時,人們感覺潮流已經發生了逆轉。這提出了一個大問題,下一個是誰?

CIBC 資本市場首席經濟學家Avery Shenfeld表示,其他央行效仿瑞士央行的舞台已經準備就緒,但何時不是唯一的問題,還有幅度多少也是問題。

他認為,加拿大人可以比世界上大多數國家享受更大的利率減免。

較高的利率顯然對加拿大人產生了巨大影響,特別是與美國相比。

Shenfeld表示,加拿大的人均消費正在下降,但美國消費者直到最近才逐漸持平,幫助美國經濟避免了像加拿大、英國和歐洲大部分地區的那樣的“經濟衰退”。

不同國家的抵押貸款運作方式與這種影響有很大關係。

美國人大多擁有 30 年期抵押貸款,而加拿大、英國和澳大利亞的抵押貸款大約每五年重置一次。

他表示,德國人通常鎖定 10 年或更長時間,但美國是唯一一個以 30 年期固定利率為常態的國家。

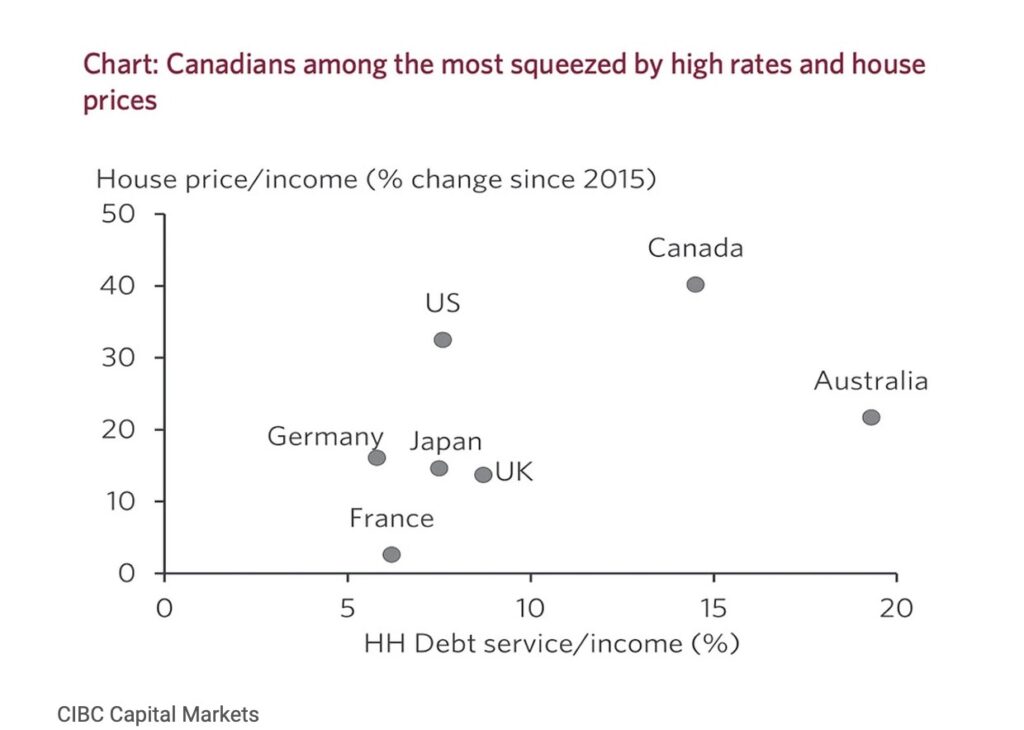

但即使與抵押貸款期限較短的國家相比,加拿大人的情況也更糟。經濟合作與發展組織的數據顯示,自 2015 年以來,加拿大房價與收入的比率已上升 40%,遠遠超過其他抵押貸款借款人也面臨利率上升風險的國家。

Shenfeld表示,日本和一些歐盟國家等人口老齡化國家的未償還抵押貸款也較少。

CIBC的圖表顯示,由於房價大幅上漲和償債成本集體上升,加拿大人在利息和本金上花費的收入比例在七大主要經濟體中僅次於澳大利亞人。

Shenfeld表示,“總而言之,加拿大的家庭部門是最容易受到抵押貸款利率上升影響的部門之一。”

因此,加拿大可能需要更大幅度的降息才能讓經濟再次發展。他說,大約一半的抵押貸款在利率大幅提高的情況下仍面臨續貸,這一事實進一步強化了這一點。2025 年到期的債券將面臨比 2020 年利率接近於零時的調整。

Shenfeld補充,“無論加拿大是繼瑞士之後的下一個,還是再等一段時間,我們都有充分的理由預計,加拿大的降息幅度必須比家庭債務負擔較低、房屋價格便宜或抵押貸款鎖定的國家更大。”

蒙特利爾銀行和加拿大皇家銀行的經濟學家預計今年將降息 100 個基點,明年將降息 100 個基點,到 2025 年底將利率降至 3%。

CIBC 預計降息幅度將略有加大,認為加央行將在 6 月份將利率下調 25 個基點,隨後在 9 月份下調 50 個基點,在 12 月份再下調 50 個基點,年底利率將降至 3.75%。他們預測到 2025 年底,隔夜利率將降至 2.75%。

多倫多道明銀行的預測更進一步,預計到 2025 年底利率將降至 2.25%。

新聞來源:https://financialpost.com/news/canada-could-need-deeper-interest-rate-cuts-than-other-economies