加央行在本月早些时候的会议上将利率维持在 5% 时,行长Tiff Macklem表示6 月份降息“在可能性范围内”,不久后的通胀数据似乎也支持了这一点,最近人们对加拿大央行即将降息抱有很大希望。

自 2022 年初该银行开始上调基准利率以来,对于负债累累的房主来说,这是一段漫长而艰难的时期。

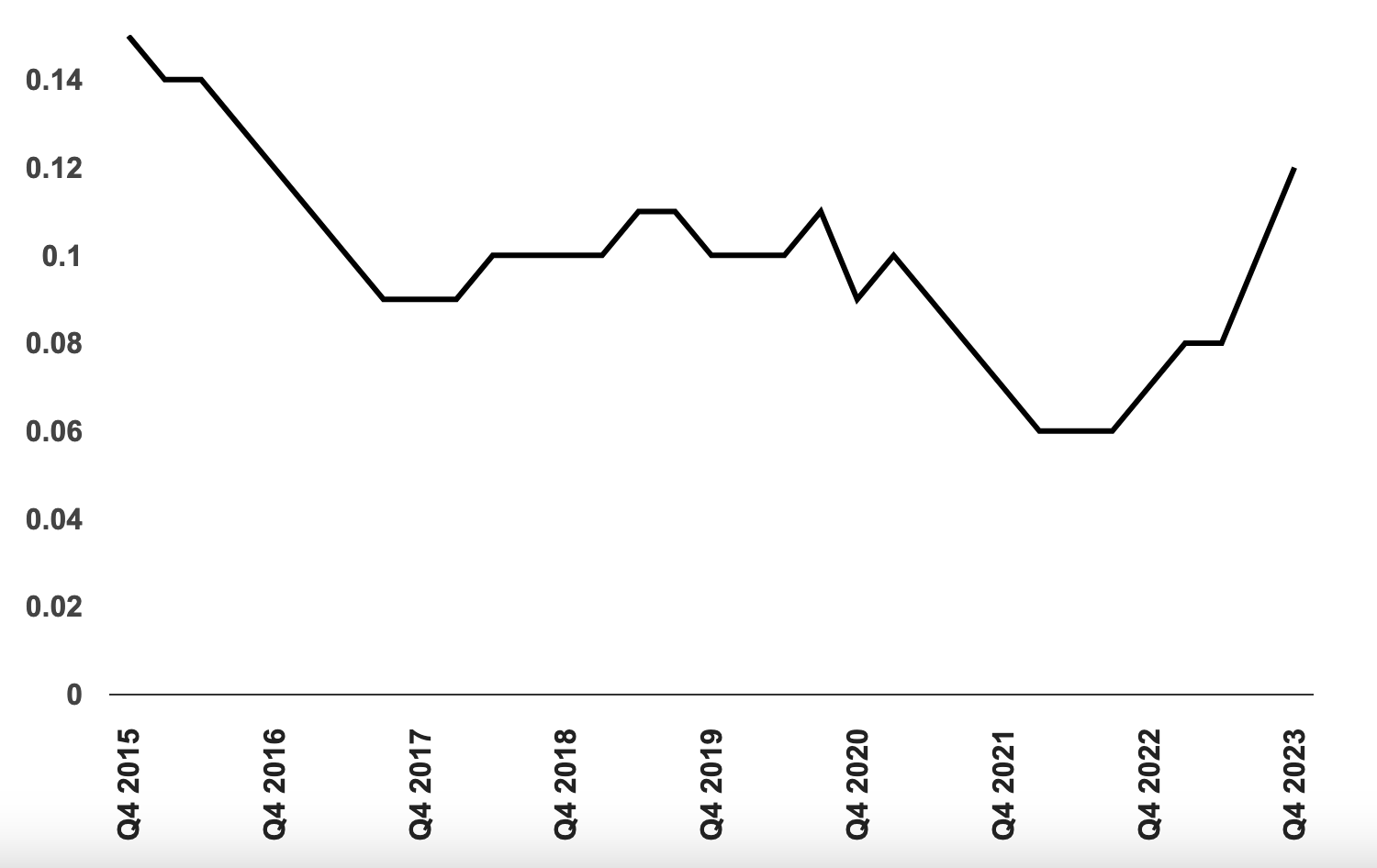

牛津经济研究院的一项新研究显示,五年期抵押贷款利率已从 2021 年 3.2% 的低点飙升至 2023 年第四季度的 6.4%,抵押贷款支付额增加了一倍多。

牛津大学经济学家Callee Davis和Tony Stillo表示:“这给消费者的经济带来了压力,我们的计算表明抵押贷款支付冲击尚未结束。”

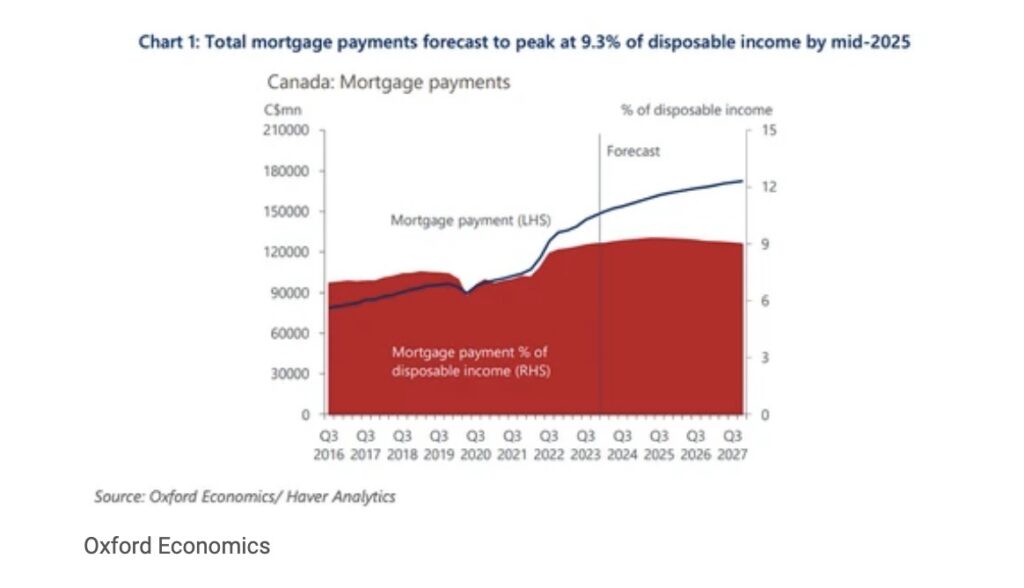

牛津大学预测,即使今年下半年利率将有所下降,到 2024 年底,抵押贷款付款仍将增加 6%,达到 1,560 亿加元。到 2027 年底,这些付款将增加 18%至 1,730 亿加元。

牛津表示,这些数字很大,到 2025 年中期,抵押贷款占可支配收入的比例将达到 9.3% 的峰值,然后开始下降,这将是自 1990 年以来的最高记录。

受影响最严重的将是中低收入家庭,他们几乎没有多余收入,有过多的疫情储蓄或承担更多债务的能力。

根据牛津大学的数据,这些家庭持有该国约 45% 的抵押贷款债务,其中高收入家庭占 55%。

高收入家庭拥有更多的可支配收入,显然更有能力应对不断增加的抵押贷款付款。然而,对于不太富裕的加拿大人来说,到 2025 年中期,这些付款预计将占用可支配收入的 10%,而高收入人群的可支配收入则为 8.8%。

经济学家表示,由于几乎没有缓冲,低收入家庭可能被迫削减可自由支配支出、拖欠抵押贷款或出售房屋。

他们表示,由于去年这些家庭的消费占加拿大消费的 50%,因此消费回落将对经济造成打击。

牛津大学还预测,今年实际消费者支出总额将放缓至 0.5%,低于 2023 年 1.7% 的增长率,从而引发温和衰退。

新闻来源:https://financialpost.com/news/mortgage-payment-shock-far-from-over