当瑞士央行上周四降息时,人们感觉潮流已经发生了逆转。这提出了一个大问题,下一个是谁?

CIBC 资本市场首席经济学家Avery Shenfeld表示,其他央行效仿瑞士央行的舞台已经准备就绪,但何时不是唯一的问题,还有幅度多少也是问题。

他认为,加拿大人可以比世界上大多数国家享受更大的利率减免。

较高的利率显然对加拿大人产生了巨大影响,特别是与美国相比。

Shenfeld表示,加拿大的人均消费正在下降,但美国消费者直到最近才逐渐持平,帮助美国经济避免了像加拿大、英国和欧洲大部分地区的那样的“经济衰退”。

不同国家的抵押贷款运作方式与这种影响有很大关系。

美国人大多拥有 30 年期抵押贷款,而加拿大、英国和澳大利亚的抵押贷款大约每五年重置一次。

他表示,德国人通常锁定 10 年或更长时间,但美国是唯一一个以 30 年期固定利率为常态的国家。

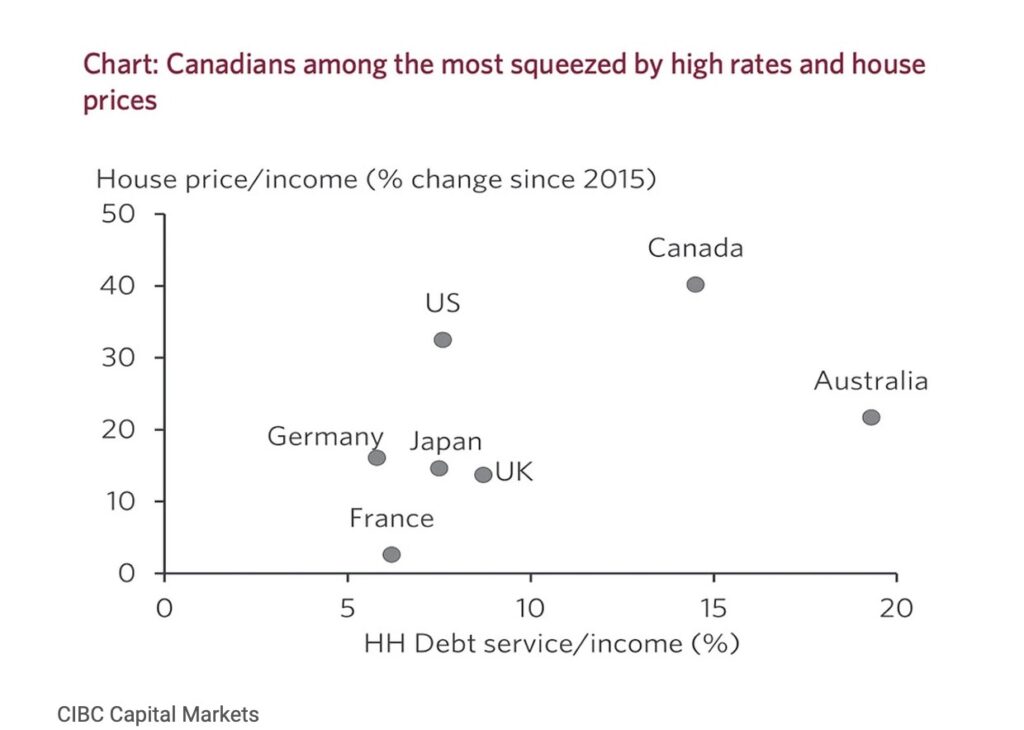

但即使与抵押贷款期限较短的国家相比,加拿大人的情况也更糟。经济合作与发展组织的数据显示,自 2015 年以来,加拿大房价与收入的比率已上升 40%,远远超过其他抵押贷款借款人也面临利率上升风险的国家。

Shenfeld表示,日本和一些欧盟国家等人口老龄化国家的未偿还抵押贷款也较少。

CIBC的图表显示,由于房价大幅上涨和偿债成本集体上升,加拿大人在利息和本金上花费的收入比例在七大主要经济体中仅次于澳大利亚人。

Shenfeld表示,“总而言之,加拿大的家庭部门是最容易受到抵押贷款利率上升影响的部门之一。”

因此,加拿大可能需要更大幅度的降息才能让经济再次发展。他说,大约一半的抵押贷款在利率大幅提高的情况下仍面临续贷,这一事实进一步强化了这一点。2025 年到期的债券将面临比 2020 年利率接近于零时的调整。

Shenfeld补充,“无论加拿大是继瑞士之后的下一个,还是再等一段时间,我们都有充分的理由预计,加拿大的降息幅度必须比家庭债务负担较低、房屋价格便宜或抵押贷款锁定的国家更大。”

蒙特利尔银行和加拿大皇家银行的经济学家预计今年将降息 100 个基点,明年将降息 100 个基点,到 2025 年底将利率降至 3%。

CIBC 预计降息幅度将略有加大,认为加央行将在 6 月份将利率下调 25 个基点,随后在 9 月份下调 50 个基点,在 12 月份再下调 50 个基点,年底利率将降至 3.75%。他们预测到 2025 年底,隔夜利率将降至 2.75%。

多伦多道明银行的预测更进一步,预计到 2025 年底利率将降至 2.25%。

新闻来源:https://financialpost.com/news/canada-could-need-deeper-interest-rate-cuts-than-other-economies