央行又不動!利率停在2.25%,利率沒變,但市場要變了?

專題: RealMaster Hot Forum Articles

房大师每日精选6/16 带您直击加拿大地产,经济,政策热点

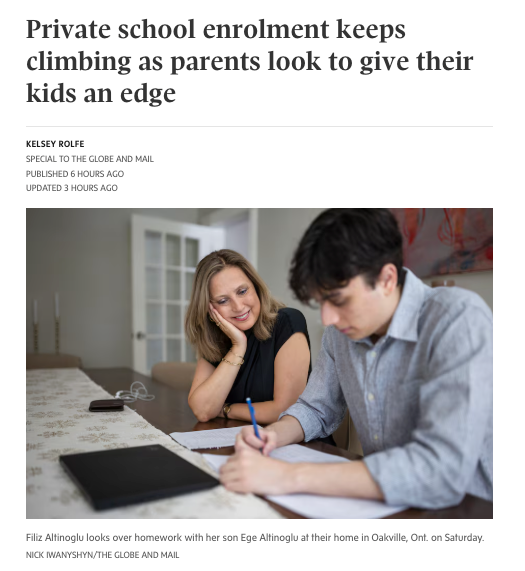

卷!一年学费$5万!加拿大中产家庭“勒紧裤腰带”送孩子上私校!

自雇人士买房难?专家:别被误导了!这4种贷款方案专为老板们设计

惊变!加拿大突然要求部分新公民交还公民证!只因申请材料出问题!数千人面临身份危机!

突发!Cultus Lake水上乐园12名儿童重伤送医,学校春游变噩梦!公园紧急关闭

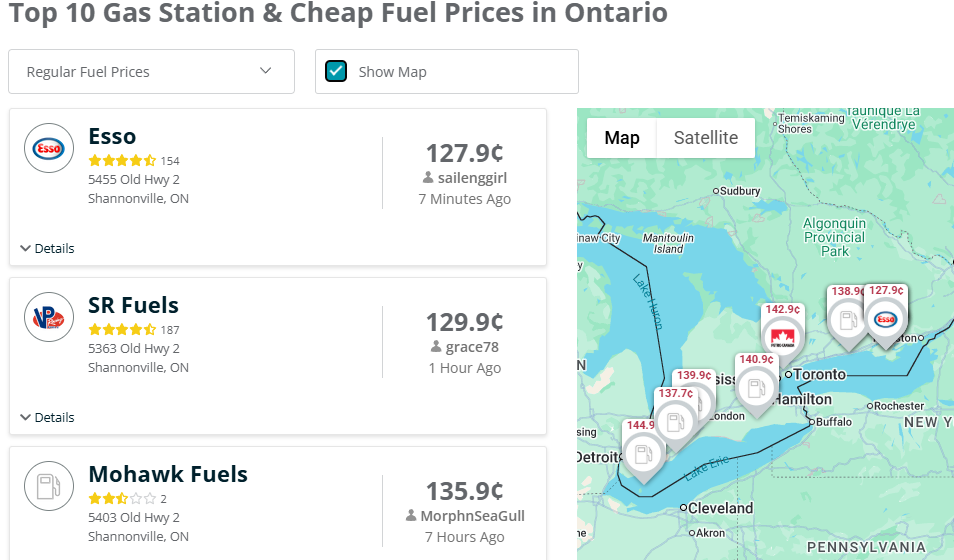

终于等到!多伦多今日油价大跌,最低仅127.9分!但专家警告:别高兴太早

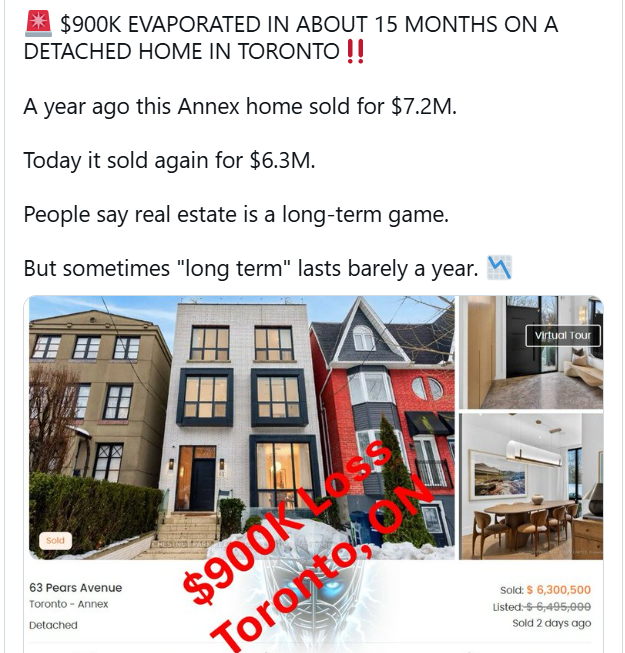

血亏$90万!多伦多潮流社区豪宅一年转手巨亏,专家:楼市寒冬还没完

2合1身份证引爆争议!阿省将健康卡、公民身份塞进驾照,专家怒怼:高危!诈骗新风口

恐怖!宾顿凌晨持枪入室:蒙面歹徒屋内直接开枪,男女房主中枪倒地,屋内当时有6人!

在多伦多出车祸后别大意!走错这一步,可能被坑好几千!

开盘暴涨30%!马斯克成全球首个万亿富翁:每天花$100万,2700年才花完!

G7前夕卡尼定调:没有哪个国家能单独定义“新世界秩序”!美国也只是其中之一

多伦多楼市寒冬“后遗症”爆发:上万套公寓项目取消,大片商铺沦为空城

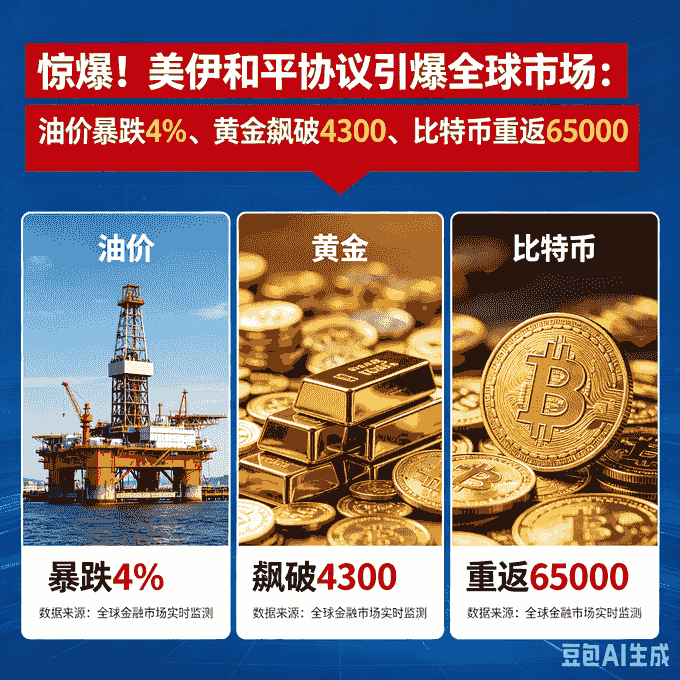

惊爆!美伊和平协议引爆全球市场:油价暴跌4%、黄金飙破4300、比特币重返65000!

特朗普宣布美伊周日签署和平协议!伊朗质疑时间表,关键核问题仍悬而未决

評論 5

乡下帅哥

3

Apr 29

大基金都要面市了,怎么可能加息,加了大基金借钱运作的成本也高了啊。

Judy

Apr 29

能维持就不错

大王爸

May 2

加息是经济基本面决定的

c c c

May 5

现在的情况 是只能加息了 朋友

收割韭菜

1

May 5

油價一直維持90美元以上一桶 通脹預期持續上升 今年底加息機率非常大