漲跌分化加劇!這兩個城市的獨立屋依然堅挺 —— 2026年3月GTA獨立屋市場真相

一、GTA獨立屋市場速覽:成交回暖,庫存微降,價格仍在磨底

2026年3月,GTA獨立屋市場呈現“成交回暖、庫存微降、價格仍在磨底”的格局:成交量同比轉正,新掛牌持續收緊,市場正從“緩慢出清”向“企穩修複”過渡。

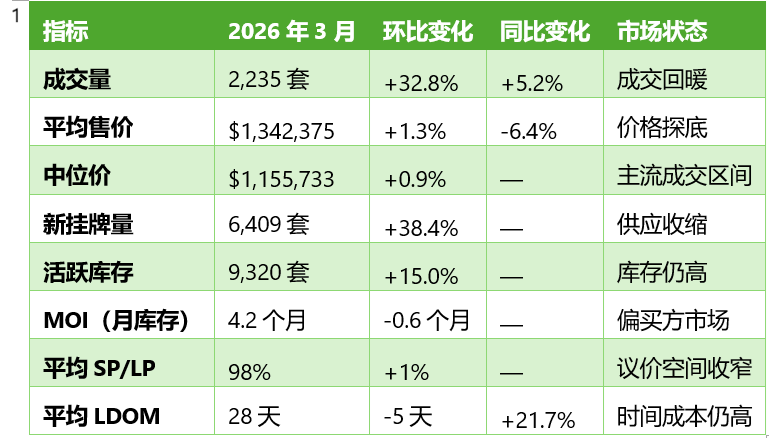

圖1:

2026年3月,大多倫多地區(GTA)獨立屋共成交 2,235套,約占當月全品類成交量的 44.4%。獨立屋新掛牌 6,409套,月末活躍掛牌 9,320套,獨立屋MOI(庫存月數)約為 4.2個月,低於2月的4.8個月,也低於整體市場4.9個月的水平,顯示獨立屋板塊正在率先改善。

價格方面,GTA獨立屋平均成交價約 $1,342,375,中位價約 $1,155,733,主流成交集中在 100萬-150萬的價格帶。平均售價環比微漲1.3%,同比跌幅從2月的8.2%收窄至6.4%,價格正在尋找底部支撐。

從議價表現看,獨立屋平均SP/LP約 98%,較2月的97%有所回升,成交價整體略低於要價2%左右,買家議價空間正在收窄;平均LDOM約 28天,較2月的33天明顯縮短,說明市場節奏加快,但同比仍高出21.7%,時間成本依然高於利率低位時期。

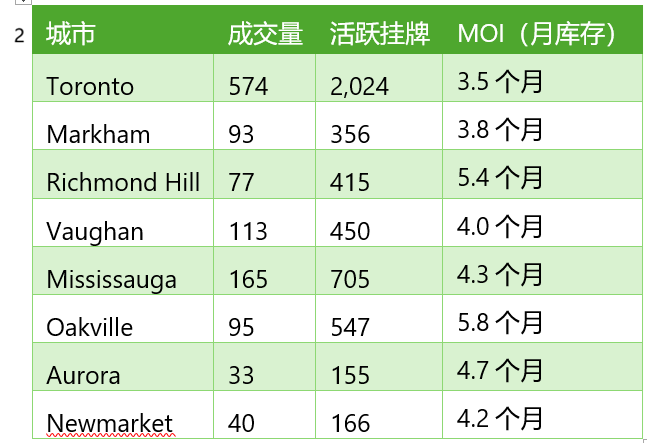

二、八大城市獨立屋MOI分析:高價區壓力仍在,Toronto/Markham率先改善

在重點城市層面,以“獨立屋成交量 + 活躍掛牌量 + MOI”為核心指標,可以更清楚地看到不同城市獨立屋板塊的冷熱結構:

圖2:

從MOI分布來看,Toronto與Markham的獨立屋去化效率最好,MOI分別僅為3.5和3.8個月,已進入“弱賣方市場”區間,說明核心地段與成熟社區仍然具有較強的承接需求和成交能力。

Vaughan、Newmarket、Mississauga、Aurora的獨立屋MOI大致在4.0-4.7個月之間,屬於典型的“平衡偏買方”市場:買家有議價空間,但隻要定價貼近最近成交,依然可以實現較為順暢的交易。

Oakville與Richmond Hill的MOI明顯偏高,其中Oakville約5.8個月,Richmond Hill約5.4個月,是八大城市中庫存壓力最大、去化節奏最慢的獨立屋板塊。這反映出高總價產品在高利率周期中受到的抑製更強:買家門檻高、換房決策周期被拉長。

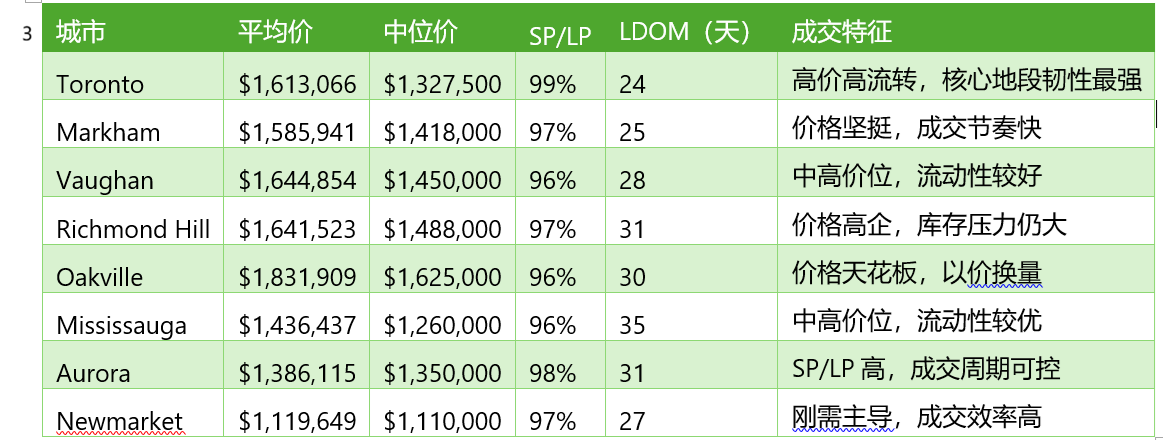

三、八大城市價格與成交節奏:高價區以價換量,中端改善盤流動性最優

圖3:

從價格與成交效率的對照可以清晰看出,3月GTA獨立屋市場呈現出 “價格越高,不一定賣得越慢;中端價格帶流動性更優” 的結構性規律。

• Toronto、Markham、Vaughan:雖然價格高於GTA平均水平,但SP/LP仍維持在96%-99%,LDOM控製在24-28天,說明隻要地段、學區與產品力匹配,買家仍願意在合理區間內接受要價,成交效率在高價區中相對健康。

• Oakville、Richmond Hill:處於價格天花板區域,SP/LP均為96%-97%,LDOM分別為30天和31天。Oakville體現出典型的 “以價換量” 特征,而Richmond Hill的MOI雖較2月有所改善,但庫存壓力仍在。

• Newmarket、Aurora:總價相對親民,SP/LP維持在97%-98%,LDOM分別為27天和31天,顯示剛需與改善需求仍具出手意願。

• Mississauga:以中高價位配合35天的LDOM,流動性相對穩定。

四、獨立屋買賣雙方策略建議

對買家而言:

當前獨立屋市場處於MOI約3.5-5.8個月、SP/LP約96%-99%、LDOM約24-35天的區間,整體體現為 “區域分化顯著,核心區機會收窄”。

• 預算偏緊或首次置業升級的買家,可重點關注 Newmarket、Aurora 等價格相對親民、配套完善的區域。

• 若更看重學區與長期資產質量,Toronto、Markham、Vaughan 的獨立屋仍具備較好的保值性與流動性,但議價空間正在收窄。

• 在 Oakville、Richmond Hill 等高價區,買家仍可積極議價,以近1-2個月的真實成交作為參考,避免錯失合適房源。

對賣家而言:

獨立屋市場已從“掛牌即售”轉入 “精細化運營”階段,但3月數據顯示市場節奏正在加快。

• 在MOI明顯偏高的城市(如 Oakville、Richmond Hill),仍需通過合理定價、房屋展示與專業營銷來提升曝光與帶看效率,接受銷售周期拉長的現實。

• 在MOI較低、已接近賣方市場的區域(如 Toronto、Markham),掛牌價略低於近期成交1%-2%,有助於縮短DOM、提高成交確定性。

• 高價獨立屋業主需提前規劃時間與資金安排,SP/LP若已低於96%,應認真評估買家出價。

五、總結與展望

綜合2026年3月的數據來看,GTA獨立屋市場正從“成交回落、庫存高位、價格磨底”向 “成交回暖、庫存改善、價格企穩” 過渡。MOI整體集中在3.5-5.8個月區間,市場正從買方市場向平衡市場移動,但城市與社區層面的結構性分化依然明顯。

• 核心及優質學區(如Toronto、Markham) 憑借穩定需求與稀缺供給,MOI已降至4個月以下,率先進入賣方市場。

• 高價獨立屋集中區域(如Oakville、Richmond Hill) 仍面臨較高庫存壓力,但MOI較2月有所改善,需繼續通過價格與預期調整釋放成交。

• 外圍承接型城市(如Newmarket、Aurora) 在總價與通勤之間尋找新的平衡,剛需支撐較強。

展望2026年後續市場,利率路徑、就業穩定性以及人口流入節奏,將共同影響獨立屋需求的恢複速度。短期內,“整體企穩修複 + 結構性機會” 仍將是主基調,真正拉開差距的關鍵,不在於是否入市,而在於選擇哪個城市、哪個社區、以及哪個價格區間的獨立屋。

房大師原創文章

數據來源:TRREB Market Watch — March 2026