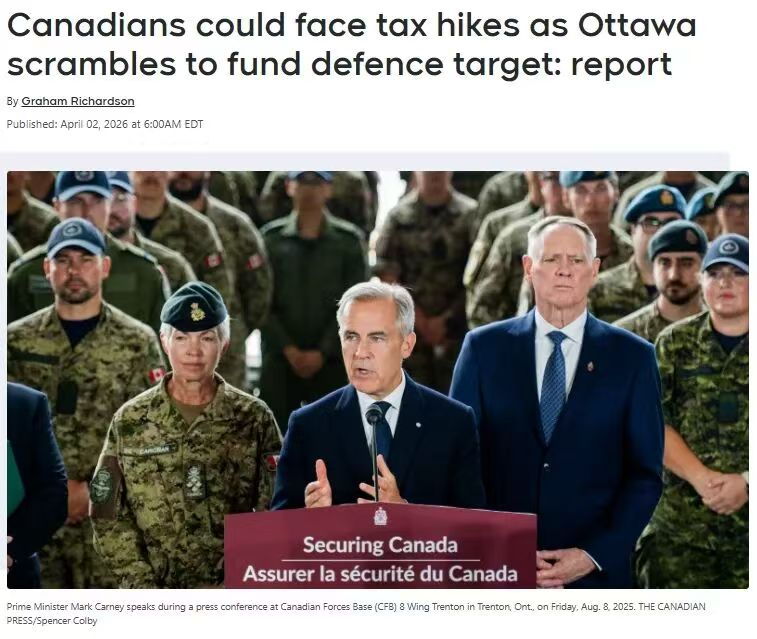

今天介紹加拿大買房申請貸款時最常用到的8種收入來源,可疊加可累計,明白這些可以幫助你更長遠的規劃自己的收入來源,為買房做準

🚩薪水Salary

最受歡迎的收入來源,銀行看到這種客人都是笑臉歡迎,薪水收入風險低,穩定性好,可持續性強。報稅的時候看看T4,這就是你實力的象征!數字越高貸款能力越強

🚩自雇收入Self-employed

大部分A類銀行還是非常歡迎這類收入的,給的利率也非常好。很多做小生意的,或者自己開谘詢公司之類的小老板通常會符合這種條件,T4A記得要認真報,不要為了少交稅就亂加expense,大銀行隻看T4A net income.

🔵冷知識:如果常規收入不夠,部分銀行有stated income項目可以大幅增加你的收入,提高貸款額度

🚩Commission income

這種收入非常不穩定,很多銀行是拒絕承認這種收入的。需要提供至少2年報稅曆史。很多銷售人員經常有這種收入

🚩Bonus

這種感覺大公司更常見,程序員大哥們應該不陌生,項目做完來一筆bonus美滋滋。但是要注意這種不穩定的收入很多銀行也是不歡迎的,在計算成你的收入貸款時需要被打折計算

🚩Tips小費

送餐小哥,餐廳服務員拿的小費也是收入的很大一個部分了,如果你想買房,記得報稅時加上tips,有兩年曆史可以用來作為收入

🚩租金rental income

門道非常多,計算方式複雜,大銀行隻算50%的租金收入,小銀行則可以算最高90%,選對適合你的銀行,最後批貸款的額度完全不同

🚩Child Support撫養費

離婚如果有小孩撫養費,是可以算收入的,還有牛奶金也可以100%作為收入噢

🚩Pension income退休金

不要小看這個收入,有時候你差一點點收入就被拒絕貸款,怎麼挽救??爸爸媽媽如果有退休金,拿來申請房貸可以用!!

產品線介紹

A 類銀行利率最優:

RBC,BMO,SCOTIA BANK,TD, FIRST NATIONAL

熟知各大銀行審批條件和最新利率,幫您優中選優。最低的利率,最靈活的借款方式,最快捷高效的審批適合財務狀況最佳的您

B 類銀行審批靈活:

無需太多首付,收入要求寬鬆,適合自雇,生意人士。不占用您太多首付的情況下,用最低的成本獲得最寶貴的現金流。不同的B lender優勢不同,利率最優,貸款額度最大,審批速度最快,收入要求最低,我們熟知30多家銀行的優勢和劣勢,為您量身定製

C 類貸款放款迅速,借款方便:

Private Lender政策靈活,資金充裕,費用透明。幫助您完成過橋貸款,短期應急,快速借款

貸款方案介紹

新移民項目:收入不夠,海外來湊,獨家方案幫您解決初次購房的貸款額度問題

低首付項目:最低5%首付,靈活多變的貸款方案幫您花最少的錢辦最重要的事

非居民項目:工簽,留學生,旅遊簽買房,早買早享受。35%首付加拿大房產就能圓夢

高淨值項目:0首付,不看收入貸款,高淨值特權項目,最大化使用您的現有資產來完成房產配置

經紀服務介紹

免費谘詢,不收任何服務費用

貸款到期Renewal 千萬不要自己續,找我們0費用,利率還更優

房價上漲想用錢 Refinance幫您套現增值部分,最大化現金流

有問必答,有求必應,對我的每一條貸款建議負責到底

歡迎掃碼加微信,交個朋友,聊聊房產和貸款

谘詢電話:6477866530