買房

租房

樓花

撿漏樓花轉讓

話題

注冊

登錄

繁

English

简体中文

繁體中文

한국어

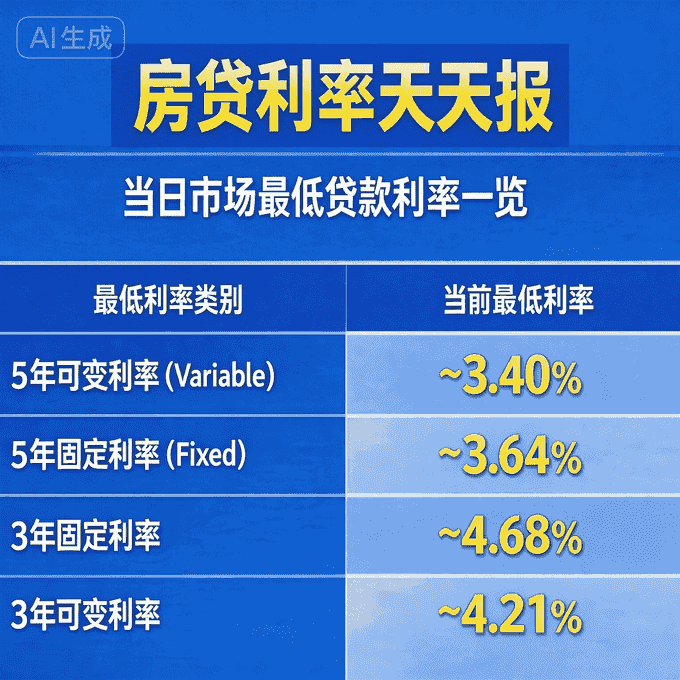

房貸利率天天報5/22

以上利率信息僅供參考,具體利率以銀行或貸款機構最終審批結果為準,可能因個人資質、物業類型及市場變化而有所不同。

房貸利率天天報5/22

以上利率信息僅供參考,具體利率以銀行或貸款機構最終審批結果為準,可能因個人資質、物業類型及市場變化而有所不同。

https://f.realmaster.cn/P/FVI/MRW.png

房貸利率天天報5/22

以上利率信息僅供參考,具體利率以銀行或貸款機構最終審批結果為準,可能因個人資質、物業類型及市場變化而有所不同。

forum Detail

69839485f974d37677c724a4

guest