在高通脹、高房租、工資增長緩慢的多重壓力下,加拿大越來越多35歲以下的年輕人,正陷入前所未有的債務困境。最新數據顯示,尋求債務援助的18至34歲人群數量創下曆史新高,而看似“無痛消費”的“先買後付”(Buy Now, Pay Later)模式,正在悄然放大這一風險。

年輕人為何集體“扛不住了”

在CBC News采訪中,一位在卡爾加裏執業近14年的信貸輔導顧問直言,今年他接觸的客戶中,超過四分之一都在35歲以下。“他們會哭、會憤怒,也會迷茫,因為他們感覺人生被按下了暫停鍵。”

非營利機構Credit Counselling Society證實,2025年尋求協助的18至34歲年輕人數量,為該機構成立以來最高。背後原因並不複雜:學生貸款尚未還清、第一次接觸信用卡、房租和日常開支卻不斷上漲,收入卻追不上成本。

“先買後付”不是奢侈消費,而是活下去

專家指出,問題並不在於年輕人“亂花錢”。來自York University的經濟學學者認為,很多年輕人使用債務並不是為了享樂,而是為了“維持基本生活”——繳賬單、買必需品、熬過收入與支出的時間差。

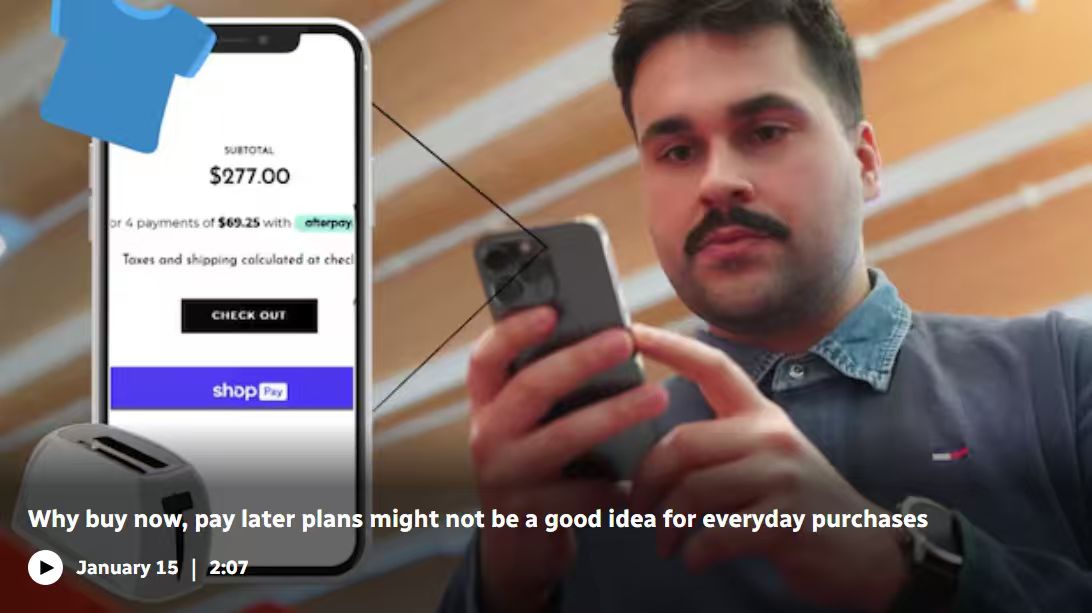

真正危險的,是債務來源的變化。相比傳統信用卡,“先買後付”服務門檻更低、流程更快,也更容易被忽視風險。像Klarna、Affirm、PayPal等平台,如今已廣泛滲透加拿大線上消費場景。

碎片化負債,更難管理

研究顯示,使用“先買後付”的年輕消費者,更容易同時背負多筆小額分期,看起來“每一筆都不多”,但疊加後卻難以掌控。專家形容,這不像一張清晰的信用卡賬單,而是“這個月付一點、下個月再付一點”,最終演變成係統性壓力。

在美國的相關研究中,使用該模式的消費者,出現銀行透支費、信用卡利息和違約率明顯上升。加拿大雖缺乏大規模長期研究,但監管機構的初步調查顯示,18至34歲人群使用“先買後付”的比例,明顯高於其他年齡層。

來自Equifax的數據顯示,30歲以下持有信用卡的人群,過去兩年平均負債增長速度最快,且信用卡逾期率上升最明顯。第三季度,約每20名18至35歲的年輕人中,就有1人出現信用卡逾期。

另一家征信機構TransUnion也發現,1995至2010年出生的人群,拖欠率持續走高。盡管整體負債規模尚低於上一代同齡時期,但“錯過還款”的頻率,正在成為長期隱患。

對很多年輕加拿大人來說,債務早已不隻是“錢的問題”,而是一種生活狀態:不敢換工作、不敢談未來、更不敢考慮買房。“先買後付”本意是緩衝壓力,卻在現實中變成了延遲爆雷的工具。真正值得警惕的,並不是某一種支付方式,而是當越來越多年輕人隻能靠債務來維持基本生活時,這本身,已經是一個結構性警訊。

來源:

https://www.cbc.ca/news/business/canadians-under-35-debt-relief-missed-payments-9.7012117