Better dewelling今天发出一篇报道,加拿大超过一半的经济增长都要仰仗于房地产。加拿大房地产仍然是经济的最大推动力之一。如此重要的房地产,在近期也是危机四伏。

加拿大房市仍然危险,房产泡沫世界第一

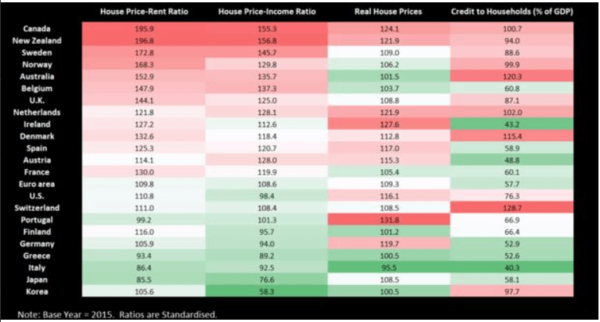

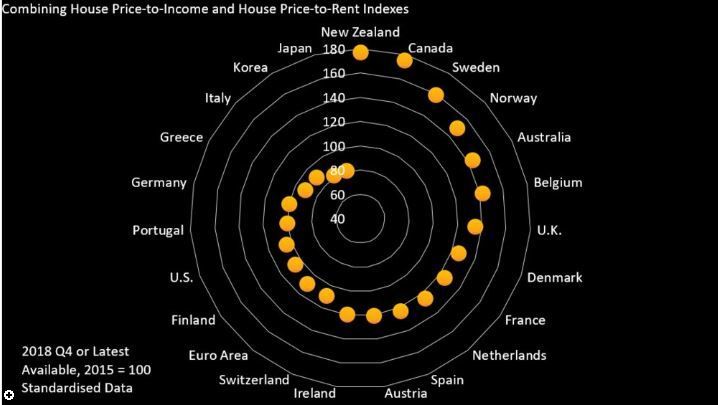

彭博社(Bloomberg News)最近的一篇专文说,加拿大和新西兰是发达国家中房产泡沫最大的两个国家,无论是房价与收入的比率,还是房价与租金比率,都在发达国家遥遥领先:

政策抑制不住的房价

抑制房产市场的还有更严格的贷款政策和一些本地化政策——比如说多伦多和温哥华实行的海外买家税。

但是,彭博社的经济学家 Niraj Shah 表示,即使政府作出了这么多的努力,加拿大房产市场目前依然是世界上风险最高的市场之一,仍然有房地产泡沫的风险。

彭博社为什么得出了这个结论呢?他们做了一个“住房泡沫图”(如下图)。

图中表达的意思是房价与居民工资的比例,当市场目前房价已经远远超过居民工资时, 就意味着离房地产泡沫不远了,这张图可以帮助我们判断房产市场是否有潜在泡沫现象会出现。

房地产泡沫的一个典型表现就是房价与市场基础不符,市场基础就是指当地居民收入、就业和人口增长。我们在之前的文章中也报导过,目前多伦多的年轻人根本无力负担高房价

为了拯救房市,加央行会帮买家付按揭?

加拿大赫芬顿邮报(HuffPost Canada)最新报道,有经济学家表示,加拿大央行不会见房市将冷而不救,因为它对加拿大的经济太重要了。有鉴于按揭利率与房价的密切关系,也考虑到全球经济变缓以及美联储已经宣布降息,央行不仅可能降息,甚至甩出“负利率”的杀手锏也未可知。

负利率是怎么回事,哪些国家实施过?

也许加拿大人对“负利率”比较陌生,但欧洲好几个国家,以及日本都用过“负利率”。

尽管“负利率”对经济无异于一把双刃剑,有利也有害,但可保房市无疑,有利于房屋业主无疑。

有专家这么来解释“负利率”会如何有效运作:

假设加拿大央行把主利率降到-1%,意味着银行每借出$100元,银行就要向借款人支付$1元。一年下来,借款人就有了$101元。

假设加拿大央行借钱给某家商业银行,该银行按-0.5%的按揭利率贷出,那么它每借$100元就可以向借款人支付50分,但同时它从加拿大央行那里拿了$1元。这样,这家银行就通过负利率贷款来赚取50分的利润。

众所周知,商业银行都是“唯利是图”的。故在竞争激烈的按揭贷款市场中,如果银行向借款人提供负利率还能盈利,那么它就会这么做。

而对作为房屋买家的业主而言,这就有点像银行在帮其付按揭,不仅由于“负利率“借贷成本更低,而且可以更快地还清按揭。

假设某借款人先前以5%的利率借了$100,那么一年下来就要支付$5元利息。但是,若再以-1%的按揭利率借钱,每借$100元就会赚回$1元。这么算下来,以前每借$100元的借贷成本就减少为$4元,当然对借款人有利。

美联储已经降息了,加拿大央行降息指日可待,但是否会降到“负利率”,目前尚不可知。