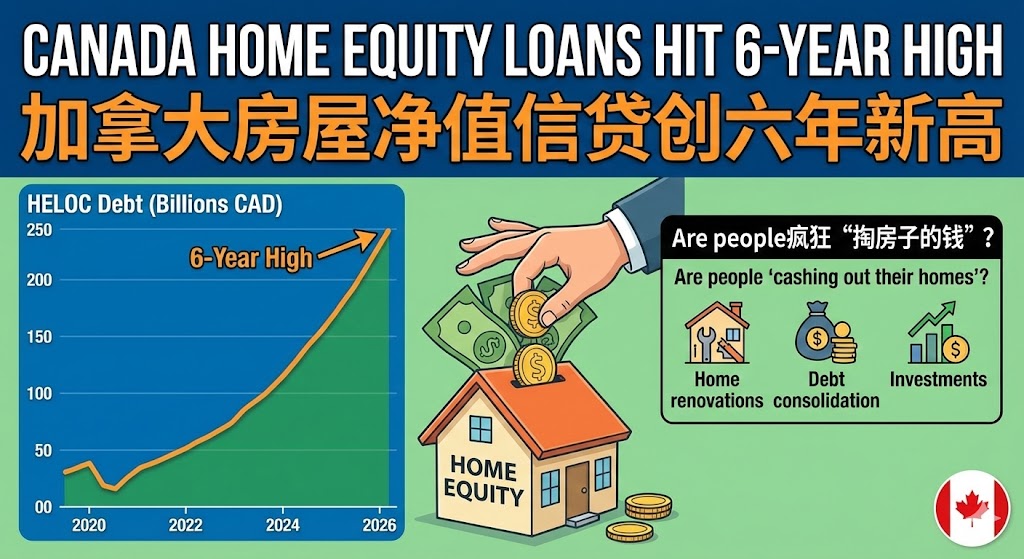

在房地产市场交易清淡的当下,加拿大房主正以前所未有的速度动用房屋净值。加拿大统计局最新数据显示,2025年10月,全国家庭房屋净值信贷额度未偿还余额攀升至1794.9亿加元,创下自2019年以来的六年新高,标志着家庭借贷行为出现关键性转折。这意味着,加拿大人并不是不缺钱,而是正在换一种方式“从房子里拿钱出来”。

HELOC到底是什么,为什么最近又火了

简单来说,HELOC是一种以房屋净值作为抵押的循环信用贷款。只要房子还有剩余净值,业主就可以随借随还,通常只需支付利息。这类贷款利率多为浮动利率,但相比无抵押信用额度成本更低,因此在资金周转、装修、投资等方面颇受欢迎。信贷本身并没有对错,关键在于用途。当HELOC被用于改善居住条件或长期投资时,往往被视为对未来有信心的表现;但如果资金被用来支撑高风险投机,就容易埋下隐患。

多年收缩之后,家庭又开始动用房屋净值

从长期数据看,加拿大HELOC余额在2013年到2023年间整体处于回落或停滞状态。但从去年开始,这一趋势明显反转。今年10月,HELOC余额单月增加约5.39亿加元,年增长率达到3.85%,在近几年中已经算是偏快的水平。虽然绝对增幅不算夸张,但在房地产成交低迷、经济前景不明朗的背景下,这种增长本身就值得警惕。

看起来是信心回升,实际却未必乐观

通常来说,信贷扩张往往伴随着消费者和银行对经济前景的信心提升。但现实情况是,目前加拿大并未处在一个“大家都很乐观”的阶段。房价承压、成交低迷、利率仍处高位,这些都不支持大规模乐观借贷的逻辑。正因如此,HELOC使用上升反而更像是一种“被动选择”——在收入增长有限、其他融资渠道受限的情况下,家庭只能转向房屋净值来维持现金流或填补资金缺口。

“似曾相识的警报”:当前模式与2017年投机潮雷同

不少分析指出,现在的情况与2017年有相似之处。当年,监管机构曾警告,HELOC相关风险高度集中在Greater Toronto Area。彼时,同样是房屋成交放缓,但大量新房项目集中交付,投资者持有比例高,一旦融资环境收紧,压力迅速显现。如今,类似的背景再次出现:市场需求疲软,而部分以投资为主的房产仍面临融资和再贷款考验,HELOC增长的信号显得格外刺眼。

双刃剑效应,钱从房子里借出来,风险也跟着出来了

总体来看,加拿大HELOC余额创下阶段新高,并不一定意味着家庭财务状况在改善。在当前环境下,这更像是一种压力下的选择,而非繁荣中的扩张。如果经济恢复不及预期、利率长期维持高位,过度依赖房屋净值的家庭和投资者,都可能面临更大的财务波动风险。对于市场来说,这或许是一个不该被忽视的信号。

来源链接:

https://betterdwelling.com/canadian-heloc-debt-climbs-to-179b-the-highest-level-since-2019/